Entreprise en difficulté : comprendre les causes, les signes et les solutions

Licenciements, restructurations, faillites : derrière ces mots souvent entendus se cache une réalité économique et humaine complexe. Mais qu'est-ce qu'une entreprise en difficulté ? Pourquoi certaines y échouent et d'autres s'en sortent ? Décryptage d'un sujet crucial pour comprendre les enjeux du monde économique.

Qu'est-ce qu'une entreprise en difficulté ?

Une entreprise est considérée «en difficulté» lorsqu'elle ne parvient plus à faire face à ses dettes exigibles avec son actif disponible. En droit français, on parle alors d'état de cessation des paiements.

Plus largement, on parle d'entreprises en difficulté dès lors qu'elles connaissent des problèmes de trésorerie sérieux, des pertes répétées ou une dégradation structurelle de leur modèle économique, même avant l'état de cessation des paiements. Il existe donc plusieurs niveaux de difficulté: d'une petite tension de trésorerie à la faillite pure et simple.

«Anticiper, c'est déjà agir. L'important n'est pas d'éviter toute difficulté, mais de s'y préparer pour la surmonter.» – Un expert-comptable spécialisé en prévention des faillites d'entreprise.

Définition d'une entreprise en difficulté

Une entreprise en difficulté est une entité qui connaît des problèmes financiers ou économiques mettant en péril la poursuite normale de son activité. Concrètement, elle ne parvient plus à honorer ses dettes exigibles avec sa trésorerie disponible, ce qu'on appelle la cessation des paiements. Avant d'en arriver là, on observe souvent des signes annonciateurs: trésorerie sous tension, retards répétés dans le paiement des fournisseurs ou des charges sociales, refus ou réduction de lignes de crédit, dépendance dangereuse à quelques clients ou encore conflits sociaux internes qui perturbent la production ou les services.

Le droit des entreprises en difficulté distingue plusieurs stades: en prévention, l'entrepreneur peut solliciter un mandat ad hoc ou une conciliation pour négocier ses dettes à l'amiable, de manière confidentielle, avant la cessation des paiements. Si la situation empire mais reste réversible, la procédure de sauvegarde judiciaire permet de geler les poursuites et d'élaborer un plan de remboursement tout en continuant l'activité.

En cas de cessation des paiements avérée, deux issues principales existent: le redressement judiciaire, qui tente de maintenir l'activité et l'emploi par un plan d'apurement du passif, ou la liquidation judiciaire, ultime recours qui met fin à l'activité et organise la vente des actifs pour rembourser au mieux les créanciers.

Au-delà des procédures collectives, la notion d'entreprise en difficulté recouvre aussi des réalités économiques: perte de compétitivité, choix stratégiques inadaptés, erreurs de gestion ou conjoncture défavorable. Le droit des entreprises en difficulté, codifié dans le Livre VI du Code de commerce, vise à traiter ces situations de façon structurée et encadrée: il cherche à prévenir la faillite, préserver l'emploi, maintenir l'activité viable lorsque c'est possible et apurer le passif pour offrir des chances de rebond.

C'est un cadre juridique qui, loin de sanctionner, veut accompagner les entreprises à travers des dispositifs gradués et adaptés, tout en protégeant l'économie et les créanciers.

Pourquoi les entreprises sont de plus en plus en difficultés ?

Ces dernières années, le contexte économique mondial a accentué la vulnérabilité des entreprises:

En France, selon la Banque de France, le nombre de défaillances d'entreprises en 2023 a dépassé les 55000, un retour aux niveaux d'avant la crise sanitaire après des années exceptionnellement basses grâce aux aides publiques.

Les TPE et PME représentent la majorité des entreprises en difficulté, car elles disposent de moins de marges de manœuvre financières.

Les signes qui doivent alerter

Avant la faillite, plusieurs signaux doivent alerter :

Ces signaux ne sont pas forcément fatals si l'entreprise réagit rapidement.

À qui s'adresser ?

Quand la trésorerie se tend ou que le risque de défaut de paiement devient trop important, il est crucial de savoir vers qui se tourner pour obtenir de l'aide et des conseils adaptés :

Les chiffres-clés en France

Avant de mesurer l'importance de se prémunir contre les risques financiers, il est utile de regarder la réalité en face : voici quelques chiffres-clés sur les défaillances d'entreprises en France qui illustrent la fragilité de nombreuses TPE et PME.

Et si l'affacturage faisait partie de la solution ?

Pour les entreprises fragilisées ou en difficultées par des délais de paiement trop longs, l'affacturage peut constituer bien plus qu'un simple dépannage : c'est une véritable stratégie de financement court terme. Concrètement, il s'agit de céder ses factures clients à un organisme financier spécialisé, appelé « factor ».

En échange, l'entreprise reçoit immédiatement une avance, généralement entre 80 et 90 % du montant TTC, moyennant une commission. Cette avance permet de transformer une créance à 60 ou 90 jours en cash immédiat, offrant ainsi une respiration bienvenue pour la trésorerie.

Mais l'affacturage ne se limite pas à un financement : il inclut aussi des services de gestion et de recouvrement des factures. Le factor relance le client, suit les paiements et peut même garantir les créances en cas de défaut grâce à une option d'assurance-crédit intégrée.

Le résultat : moins de stress pour le dirigeant, moins de temps passé sur la paperasse ou les relances, et une visibilité améliorée sur la trésorerie prévisionnelle.

Longtemps vu comme un outil réservé aux grandes entreprises, l'affacturage s'est démocratisé : de nombreuses offres sont aujourd'hui adaptées aux TPE et PME, même à faible volume de facturation. Dans un contexte où les retards de paiement restent une des premières causes de défaillance d'entreprises en France, il s'agit d'une solution souvent sous-estimée, mais qui peut faire la différence entre survie et faillite.

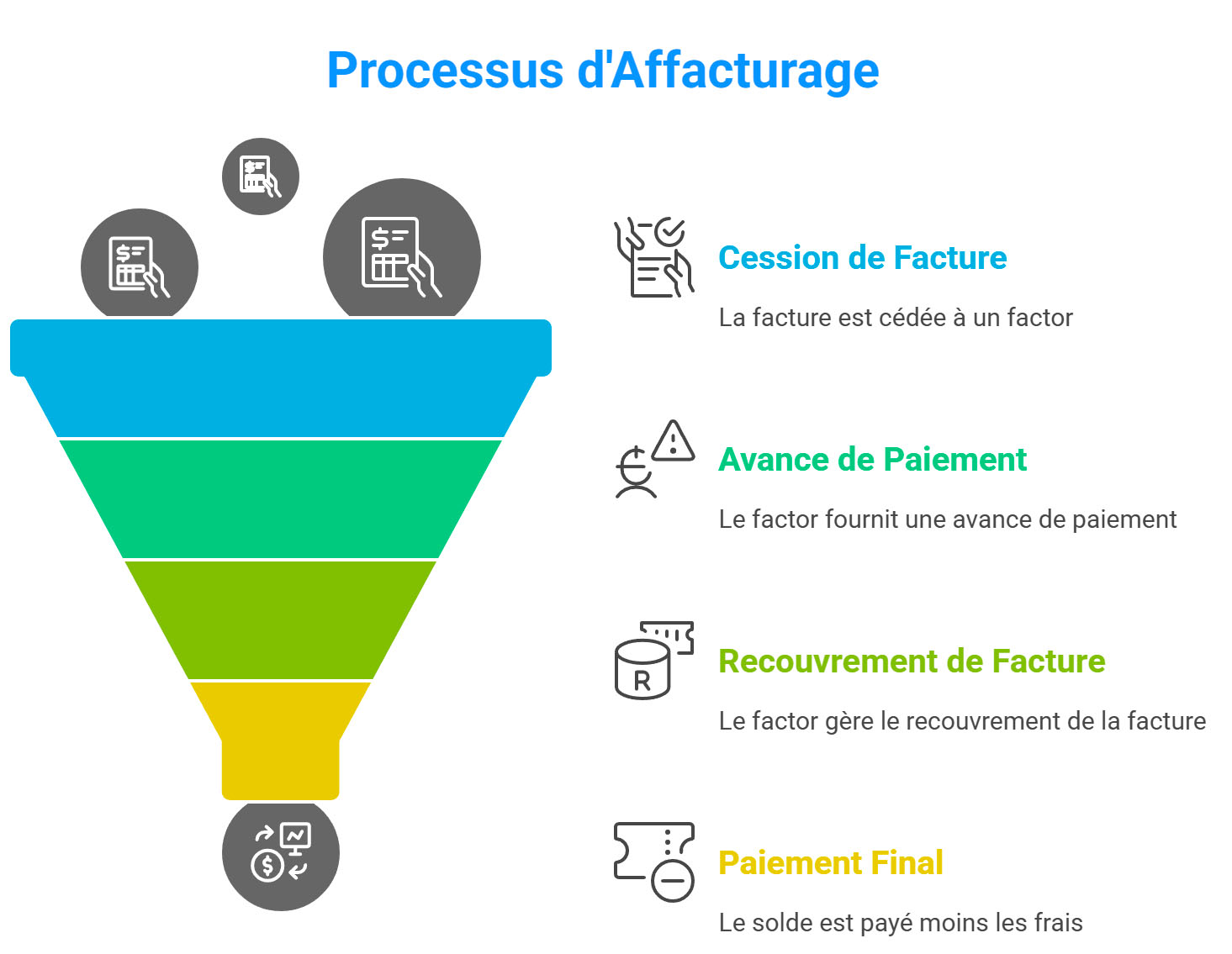

Mais comment ça marche, l'affacturage ?

- Vous facturez vos clients comme d'habitude.

Vous réalisez votre prestation ou livrez vos produits, puis vous émettez la facture, souvent avec un délai de paiement contractuel de 30, 60 ou 90 jours. - Vous cédez la facture à un factor.

Vous transmettez votre facture à un organisme financier spécialisé (le factor), qui l'achète en échange d'une avance immédiate, en général 80 à 90 % du montant TTC. - Le factor vous verse l'avance.

En quelques jours seulement, vous recevez la trésorerie. Vous pouvez payer vos salariés, vos fournisseurs ou investir sans attendre que votre client règle la facture. - Le factor s'occupe du recouvrement.

Il relance le client, encaisse le paiement et gère le suivi administratif. Vous gagnez du temps et limitez les litiges. - Vous récupérez le solde, moins la commission.

Une fois la facture payée, le factor vous reverse le solde restant, déduction faite de ses frais et intérêts.

👉 En option, certains contrats incluent même une garantie contre les impayés, grâce à l'assurance-crédit intégrée. Ainsi, même si le client ne paie jamais, vous êtes couvert à hauteur de 90–95 % du montant.

Pour en savoir plus sur cette option, consultez notre guide sur l'affacturage.

L'affacturage : pas seulement pour les entreprises en difficulté

Contrairement à une idée reçue encore trop répandue, l'affacturage n'est pas réservé aux entreprises en difficulté financière. Bien au contraire : c'est un outil de financement court terme et de gestion de trésorerie utilisé par de nombreuses PME et TPE en bonne santé qui souhaitent piloter leur croissance et sécuriser leur poste client.

En pratique, même une entreprise solide peut se retrouver asphyxiée par des retards de paiement. Les clients règlent souvent à 30, 60 ou 90 jours, alors que les charges (salaires, fournisseurs, taxes) doivent être payées sans délai. L'affacturage permet alors de transformer ces délais de paiement en trésorerie immédiate, réduisant le besoin en fonds de roulement (BFR) sans recourir à un découvert bancaire ou à un emprunt classique.

De plus, l'affacturage n'est pas qu'un financement : c'est aussi un service complet de gestion et de recouvrement des factures. Le factor assure les relances, suit les encaissements et peut même proposer une assurance-crédit intégrée pour couvrir les impayés. Cette approche professionnelle permet de sécuriser la trésorerie et de limiter le risque client, même sur des marchés export ou avec de gros donneurs d'ordre.

De nombreuses PME en pleine croissance choisissent aujourd'hui l'affacturage pour accompagner leur développement, financer leurs commandes et améliorer leur visibilité financière. Loin d'être un dernier recours, c'est devenu un levier stratégique pour anticiper, sécuriser et optimiser la gestion du poste client.

Ainsi, utiliser l'affacturage n'est pas un signe de faiblesse : c'est la preuve d'une gestion rigoureuse et prévoyante de la trésorerie, adaptée aux réalités économiques actuelles où les délais de paiement restent l'un des principaux risques pour les entreprises françaises.

Les conséquences des difficultés d'une entreprise

Les difficultés financières ne sont pas qu'un problème comptable :

Une faillite peut aussi entraîner des conséquences personnelles pour le dirigeant en cas de caution personnelle ou de faute de gestion.

Quelles solutions quand votre entreprise traverse des difficultés ?

Quand les premiers signes de tension apparaissent – trésorerie sous pression, dettes qui s'accumulent, échéances impossibles à honorer – il ne faut pas rester seul. Il existe plusieurs démarches et outils juridiques pour anticiper ou gérer ces situations, souvent bien avant qu'il ne soit trop tard.

Quelles démarches concrètes pour le dirigeant ?

Les tendances récentes et enjeux à venir

Après plusieurs années d'aides massives qui ont gelé les faillites (PGE, activité partielle, reports de charges), les défaillances reprennent leur rythme « normal » mais risquent de dépasser ce niveau sous l'effet :

Les autorités s'attendent à une hausse progressive des défaillances en 2025, avec un impact important sur l'emploi.

Retenons qu'une entreprise en difficulté n'est pas forcément condamnée : détecter les signes tôt, s'informer sur les dispositifs existants et agir rapidement peuvent permettre de redresser la barre. Mieux vaut connaître ces outils avant d'en avoir besoin.

Comprendre les mécanismes de la défaillance, c'est aussi se préparer à mieux gérer, à innover et à entreprendre durablement.

Le rétablissement professionnel, une stratégie de rebond !

Le rétablissement professionnel est une procédure conçue pour les entrepreneurs individuels en grande difficulté, souvent des artisans, commerçants ou professions libérales sans salarié, qui n'ont plus les moyens de rembourser leurs dettes.

C'est une solution dite « de la seconde chance », permettant d'effacer la totalité des dettes professionnelles quand la situation est irrémédiablement compromise.

En pratique, c'est une alternative plus simple et plus rapide que la liquidation judiciaire classique, pensée pour éviter de condamner un entrepreneur à porter pendant des années un passif qu'il ne pourra jamais régler.

1. Qui peut demander le rétablissement professionnel ?

Le dispositif s'adresse aux entrepreneurs individuels qui respectent certaines conditions :

En clair, c'est un dispositif réservé aux petits entrepreneurs en grande difficulté, qui n'ont ni les moyens ni la structure pour envisager un redressement.

2. Comment se déroule la procédure ?

La demande est déposée auprès du tribunal de commerce ou du tribunal judiciaire (selon l'activité de l'entrepreneur).

Voici les grandes étapes :

- Ouverture de la procédure : le tribunal vérifie la cessation des paiements et la conformité des conditions.

- Enquête patrimoniale et financière : un juge commis examine la situation de l'entrepreneur pour s'assurer qu'il n'existe aucun actif mobilisable et qu'il n'y a pas eu de mauvaise foi.

- Rapport du juge : il est remis au tribunal après 4 mois maximum (avec une prolongation possible de 1 mois si nécessaire).

- Décision du tribunal : si les conditions sont réunies, le tribunal prononce l'effacement des dettes professionnelles.

La procédure est gratuite et rapide : en général, elle dure entre 4 et 5 mois.

3. Quels sont les effets du rétablissement professionnel ?

L'effet principal et attendu : l'effacement total des dettes professionnelles.

Une fois la décision rendue :

En revanche :

4. Pourquoi envisager le rétablissement professionnel ?

C'est une vraie solution de rebond pour les entrepreneurs qui n'ont plus aucune issue.

Plutôt que de traîner des dettes inremboursables pendant des années ou subir une liquidation judiciaire longue et coûteuse, le rétablissement professionnel permet :

C'est un dispositif pensé pour éviter l'exclusion économique et offrir une seconde chance à ceux qui n'ont plus de marge de manœuvre.

Quelle est la procédure d'alerte pour une entreprise en difficulté ?

La procédure d'alerte est un mécanisme prévu par la loi pour détecter au plus tôt les difficultés d'une société.

L'objectif n'est pas de sanctionner ni d'étaler les problèmes sur la place publique, mais de forcer un échange transparent entre les dirigeants et les organes de contrôle (comme le commissaire aux comptes ou les associés) afin de trouver des solutions avant qu'il ne soit trop tard.

En un mot : c'est un signal d'alarme juridique qui doit pousser l'entreprise à réagir vite.

Foire aux questions sur les entreprises en difficultées

Vous vous posez des questions sur la gestion des difficultés financières en entreprise ? Découvrez notre foire aux questions complète pour comprendre les procédures, identifier les signaux d'alerte et savoir vers qui vous tourner pour trouver des solutions adaptées.

1. Qui peut déclencher la procédure d'alerte ?

Plusieurs acteurs peuvent déclencher cette procédure :

Chacun a son rôle : l'idée est que les signaux faibles ne soient pas ignorés.

2. Comment se déroule la procédure d'alerte ?

La procédure varie légèrement selon celui qui l'engage, mais elle suit généralement ces grandes étapes :

- Demande d'explication : l'organe qui alerte (ex. le commissaire aux comptes) informe les dirigeants des faits préoccupants et leur demande des explications.

- Réponse des dirigeants : ils doivent présenter des éléments rassurants ou proposer des solutions.

- Notification formelle : si les explications ne suffisent pas, le CAC peut établir un rapport spécial et le communiquer au président du tribunal de commerce.

- Convocation devant le tribunal : en cas de danger grave et imminent pour la survie de l'entreprise, le président du tribunal peut convoquer les dirigeants pour s'expliquer.

L'idée n'est pas punitive : il s'agit de mettre les dirigeants face à la réalité et les pousser à prendre des mesures préventives (comme un mandat ad hoc, une conciliation ou une sauvegarde).

3. Pourquoi la procédure d'alerte est-elle utile ?

Beaucoup de dirigeants hésitent à admettre qu'ils rencontrent des difficultés : ils espèrent un retournement de situation ou craignent d'alerter leurs partenaires trop tôt.

La procédure d'alerte permet :

Ainsi, l'alerte n'est pas un signe de faiblesse, mais un outil de gouvernance responsable.

Foire aux questions sur les entreprises en difficultées

1. Qu'est-ce qu'on entend par « entreprise en difficulté » ?

👉 Une entreprise est dite « en difficulté » lorsqu'elle ne parvient plus à faire face à ses dettes à échéance ou quand sa situation financière menace sa pérennité.

Cela peut aller de simples tensions de trésorerie jusqu'à la cessation des paiements avérée, où la société ne peut plus régler ses dettes exigibles avec son actif disponible.

En tant que dirigeant, vous devez être attentif aux signaux faibles. On parle de difficultés dès lors que votre structure peine à régler ses dettes à l'échéance ou que votre trésorerie devient fragile au point de menacer la poursuite de l'activité. La vraie bascule, juridiquement, c'est la cessation des paiements : quand vous n'êtes plus capable de faire face à vos dettes exigibles avec votre actif disponible.

2. Quels sont les premiers signes de difficultés ?

👉 Voici quelques signaux d'alerte :

En général, plus on agit tôt, plus les solutions sont variées et efficaces.

3. Que faire dès les premières difficultés ?

👉 Face aux premiers signes de fragilité financière, il est essentiel de réagir rapidement et de manière structurée : voici les étapes clés à envisager dès les premiers signaux d'alerte.

Mieux vaut agir trop tôt que trop tard : la confidentialité et la maîtrise des négociations sont bien plus faciles au stade préventif.

4. Qu'est-ce que le mandat ad hoc ?

👉 Le mandat ad hoc est une procédure confidentielle et amiable, demandée par le dirigeant auprès du tribunal.

Un mandataire est désigné pour aider l'entreprise à renégocier ses dettes et trouver des solutions avec ses créanciers.

L'avantage : pas de publicité, aucune perte de réputation, et une approche sur mesure.

5. Et la conciliation : c'est quoi ?

👉 La conciliation est similaire au mandat ad hoc, mais un peu plus formalisée.

Elle s'adresse aux entreprises qui, bien qu'en difficulté, ne soient pas encore en cessation des paiements (ou depuis moins de 45 jours).

Le conciliateur tente d'obtenir un accord avec les créanciers pour restructurer les dettes et éviter la faillite.

La procédure est également confidentielle.

6. Qu'est-ce que la procédure de sauvegarde ?

👉 La sauvegarde est une procédure judiciaire préventive destinée aux entreprises qui ne sont pas encore en cessation des paiements, mais qui ne pourront bientôt plus payer leurs dettes.

Elle permet :

C'est un outil préventif sérieux pour restructurer votre entreprise tout en poursuivant votre activité.

7. Que faire en cas de cessation des paiements ?

👉 Si l'entreprise est déjà en cessation des paiements, deux grandes procédures existent :

C'est votre responsabilité de déclarer la cessation des paiements dans les 45 jours : mieux vaut se présenter soi-même au tribunal que d'y être assigné.

8. Qu'est-ce que le rétablissement professionnel ?

👉 C'est une procédure simplifiée et gratuite destinée aux entrepreneurs individuels sans salarié qui sont en cessation des paiements, sans possibilité de redressement et avec un petit patrimoine.

Elle permet d'obtenir l'effacement des dettes professionnelles, après une enquête courte et un jugement du tribunal.

C'est une vraie « seconde chance » pour repartir sur des bases saines.

9. En quoi consiste la procédure d'alerte ?

👉 La procédure d'alerte est un mécanisme préventif déclenché par :

Elle sert à obliger le dirigeant à s'expliquer sur des faits préoccupants et à l'inciter à prendre des mesures avant que la situation ne dégénère.

C'est une façon de détecter les difficultés avant qu'il ne soit trop tard. L'alerte n'est pas une sanction, c'est un moyen d'anticiper et d'éviter la faillite.

10. Qui peut aider une entreprise en difficulté ?

👉 Lorsqu'une entreprise rencontre des difficultés financières, il est important de savoir vers qui se tourner pour trouver du soutien et des solutions concrètes : voici les interlocuteurs clés qui peuvent vous accompagner.

Il ne faut jamais rester isolé face aux difficultés : l'accompagnement est souvent la clé du rebond.