Cash flow : comprendre les flux de trésorerie et piloter la liquidité de l'entreprise

Le cash flow, c'est la réalité du terrain : l'argent qui entre, l'argent qui sort et votre capacité à tenir le rythme. On peut afficher un résultat comptable correct et pourtant suffoquer, simplement parce que les encaissements arrivent trop tard ou que le BFR explose. Ce guide explique clairement ce qu'est un flux de trésorerie, comment l'analyser par activité (exploitation, investissement, financement), comment l'interpréter (positif ou négatif) et pourquoi il devient l'indicateur n°1 pour piloter une entreprise.

- Définition

- Qu'est-ce que le cash flow ?

- Les modèles de flux de trésorerie les plus courants

- Comment calculer le flux financiers ?

- Le cash-flow from investing activities ou flux de trésorerie d'investissement

- Le cash flow from financing activities ou flux de trésorerie des activités de financement

- Utilité des ressources de trésorerie

- Interprétation des flux de trésorerie

- Pourquoi calculer le cash-flow ?

- Comment l'affacturage aide la trésorerie de votre entreprise ?

📌 L'essentiel à retenir

Le cash flow (flux de trésorerie) correspond à l'argent réellement généré ou consommé par une entreprise sur une période. Il mesure la capacité à encaisser (ventes payées) et à payer (charges, fournisseurs, salaires, impôts, dettes). Contrairement au résultat comptable, il se base sur les flux de liquidités et non sur les écritures (amortissements, provisions). Un cash-flow positif signifie que l'entreprise produit des fonds et peut financer son activité ou rembourser ses dettes. Une mesure négative indique une tension de trésorerie, même si l'entreprise peut être rentable sur le papier.

Définition

Le Cash Flow (CF) ou flux de trésorerie est l'augmentation ou la diminution du montant de liquidité dont dispose une entreprise. Ce terme est utilisé pour décrire la somme d'argent (monnaie) qui est généré ou consommé au cours d'une période donnée. Il existe de nombreux types de CF, avec diverses utilisations importantes pour la gestion d'une société et l'analyse financière. Cette rubrique les explore tous en détail.

Pour résumer, c'est une mesure du montant des liquidités qui entrent et sortent de votre entreprise au cours d'une période donnée.

Lorsque vous avez un flux de trésorerie positif, vous avez plus d'argent qui entre dans votre établissement commercial que vous n'en sortez, ce qui vous permet de payer vos factures et de couvrir d'autres dépenses. Un niveau positif doit être maintenu pour qu'une entité reste en activité, et elles sont également nécessaires pour générer de la valeur pour les investisseurs.

Lorsque vous avez une fluctuation de trésorerie qui devient négative, vous n'avez pas les moyens d'effectuer ces paiements. Le concept d'avoir "suffisamment d'argent pour faire face à vos obligations financières" est également connu sous le nom de besoin de fonds de roulement.

La période sur laquelle les flux sont suivis est généralement un cycle de reporting standard, comme un mois, un trimestre ou une année.

Les entrées de trésorerie proviennent des sources suivantes :

Les sorties de trésorerie ont pour origine les sources suivantes :

Qu'est-ce que le cash flow ?

Maintenir l'équilibre cashflow devient parfois un véritable défi pour les dirigeants d'entreprise. Pour garder l'équilibre entre l'entrée et la sortie de cash dans la société, les gérants doivent être en mesure d'anticiper le plus grand nombre de problèmes liés aux difficultés de flux de trésorerie.

Le cash-flow, terme Anglo-saxonne, signifie littéralement flux de liquidité en français. Le CF désigne l'ensemble des entrées et des sorties d'argent au sein de la structure. Autrement dit, il indique les sommes générées et dépensées par les activités d'exploitation de financement et d'investissement au cours d'une période donnée.

L'entreprise dépense de l'argent lorsqu'elle effectue des opérations telles que l'achat de marchandises, le paiement des salariés, le règlement des factures des fournisseurs. Inversement, l'entité commerciale fait entrer des liqudités pour d'autres opérations comme le versement des factures des clients ou encore les gains sur les investissement. La liste est longue aussi bien pour l'entrée que pour la sortie de liquidité. Bref, l'argent entre et sort constamment dans toutes les entités.

Les informations sur les flux de trésorerie d'une activité figurent dans un état financier distinct appelé tableau des mouvements financiers. Ce relevé montre la santé à court terme d'un établissement commercial et indique également la capacité d'une entreprise à payer ses dettes courantes en temps voulu.

Les modèles de flux de trésorerie les plus courants

Le cash-flow from operations ou flux de trésorerie d'exploitation assure des activités quotidiennes liées au fonctionnement courant. Ces opérations régulières génèrent des mouvements de liquidité au sein de la société. Dans le tableau, le flux de trésorerie d'exploitation indique le montant des liquidités que l'entreprise a générées à partir de ses ventes.

Parmi celles-ci (liste non exhaustive), il y a :

Comment calculer le flux financiers ?

Le calcul du flux de trésorerie d'exploitation peut légèrement varier d'une structure à l'autre. Cependant, il existe une formule générale pour calculer les flux financiers liés aux activités que toute entreprise peut utiliser.

Flux de trésorerie d'exploitation = Résultat net + dotations nettes aux amortissements , dépréciations et provisions – plus-values de cession d'actifs + moins-values de cession d'actifs – variation du besoin en fonds de roulement

Le cash-flow from investing activities ou flux de trésorerie d'investissement.

Le flux de trésorerie d'investissement ou cash-flow from investing activities concerne les entrées et sorties d'argent liées aux opérations pour investir de la société. Il indique combien de ressource monétaire a été utilisé par l'entreprise dans des activités d'investissement.

Ces opérations peuvent inclure :

Les activités d'investissement de l'établissement commercial concernent les transactions qui affectent directement les actifs à long terme. Il s'agit de l'argent dépensé pour des éléments qui sera utilisé pendant plusieurs années afin d'accroître l'efficacité ou la rentabilité de l'entreprise (par exemple, équipement, technologie et placement dans des relations commerciales ou des coentreprises).

Le cash-flow from financing activities ou flux de trésorerie des activités de financement

Le flux des activités de financement ou cash-flow from financing fait référence au tableau des flux de trésorerie qui met en avant les flux nets utilisés pour financer l'entitée. Il inclut les transactions relatives aux dettes, aux dividendes et aux capitaux propres.

Parmi les activités de financement, les plus courants sont :

Utilité des ressources de trésorerie

Le cash-flow constitue l'élément vital pour toute entreprise, car il donne une image détaillée des entrées et sorties d'argent dans l'activité et du besoins de trésorerie. Ainsi, la gestion des liquidités peut faire la différence entre le succès et l'échec dans la structure. En outre, il constitue un instrument de mesure particulièrement pratique pour les analyses et surtout les dirigeants. Ces derniers utilisent le cash-flow comme baromètre pour évaluer la situation financière de l'entreprise. De même, cet outil sert d'indicateur incontournable pour les créanciers et les autres acteurs financiers pour évaluer la liquidité, la flexibilité financière et la solvabilité de l'établissement commercial.

Voici quelques exemples sur son utilité :

Le cash-flow d'exploitation

Le cash-flow from operations ou flux de trésorerie d'exploitation sert de point de référence pour déterminer le succès financier des activités principales de l'entité commerciale. Il permet notamment de comprendre si les opérations quotidiennes de l'entreprise génèrent suffisamment de liquidité pour maintenir l'établissement à flot. De même, il permet d'analyser les dépenses liées à l'exploitation. La compréhension des mouvements d'argent liés aux activités peut donner d'excellentes indications sur la viabilité des actions principales de la TPE ou PME. Si la société affiche un flux de trésorerie positif, elle sera en mesure de réduire sa dette, financer des projets de croissance, verser des dividendes auprès de ses actionnaires et même lancer de nouveaux produits.

Le flux de trésorerie d'investissement

Comme son nom l'indique, le flux de trésorerie d'investissement permet à l'entreprise d'évaluer le montant des fonds générés par les dépenses liées pour investir. Ainsi, il sert d'outil pour savoir comment la société affecte ses fonds à des projets futurs. En se basant sur la fluctuation des mouvements financiers, la structure est en mesure d'ajuster ses investissements si cela s'avère nécessaire.

Le cash-flow des activités de financement

Le cash-flow from investing activities ou flux de trésorerie d'investissement constitue un indicateur essentiel pour analyser les liquidités de l'entreprise. Il donne également un aperçu de la santé financière de l'activité. Il est important de surveiller le flux de trésorerie des opérations de financement pour garantir la longévité de l'entité. Pour les investisseurs et autres acteurs financiers de la société, le cash-flow from financing sert d'outil pour connaître la solidité financière de l'entité commerciale et de la façon dont la structure du capital est gérée.

Interprétation des flux de trésorerie

Cash-flow positif

Il signifie avant tout que l'entreprise perçoit plus d'argent qu'elle n'en dépense. Autrement dit, elle dispose de plus de fonds. Ces disponibilités financières permettent à l'activité de couvrir ses obligations, régler ses fournisseurs et peut-être même réinvestir dans de nouvelles actions. Un cash-flow positif signifie également que l'entrité peut réinjecter des ressources supplémentaires dans l'entreprise pour promouvoir son développement. De même, ce surplus de fonds indique qu'elle peut régler ses dettes avec plus de facilité.

Cash-flow négatif

Dans le cas de figure d'un cash-flow négatif, l'entreprise éprouve des difficultés financières, car elle dépense plus d'argent qu'elle n'en reçoit. Il faut noter qu'un flux de sommes négatif dans les activités d'investissement ne signifie pas obligatoirement que la structure est en mauvaise posture. En effet, même si l'établissement constate un flux de trésorerie négatif dû à l'achat d'immobilisations corporelles par exemple, cet investissement va générer une croissance des revenus pour l'entreprise sur le long terme.

La viabilité de la société est étroitement liée à l'analyse des flux de trésorerie. Il est donc vital pour l'entité commerciale de veiller à la bonne planification et prévision pour maintenir un fluctuation positive. De même, il est fondamental de réduire le risque de tout problème de cash pour toutes les entreprises, et cela, quelles que soient leur taille et leur activité. Enfin il est à préconiser de vérifier régulièrement la solvabilité des clients et fournisseurs afin de maintenir le bon équilibre dans les flux de trésorerie.

Contrairement aux prêts bancaires, les décisions de prêt en matière de factoring sont fondées sur la qualité des créances plutôt que sur le score de crédit de la structure, ses ratios financiers et ses performances financières historiques. Un factor fournit des liquidités qui augmentent directement avec les ventes, ce qui permet aux entreprises d'honorer des commandes de gros volumes, contrairement à une ligne de crédit bancaire qui n'est plafonnée que par les revenus récurrents.

En outre, les sociétés d'affacturage vérifient la solvabilité des acheteurs, protégeant ainsi l'entreprise contre les créances douteuses en fournissant des conseils pour fixer des limites de crédit si nécessaire. En option, ils peuvent également prendre en charge une offre complète de gestion des comptes clients, de suivi des dettes et de services de recouvrement.

Pourquoi calculer le cash flow ?

Le calcul de trésorerie est un outil indispensable pour piloter efficacement la santé financière d'une entreprise. En analysant le cash flow entreprise, il devient possible de mesurer avec précision les flux d'argent entrants et sortants, d'anticiper les besoins en liquidités et de limiter les risques de tension bancaire. Cette démarche ne concerne pas uniquement les grandes structures : toute société a intérêt à suivre son niveau de trésorerie pour sécuriser ses paiements, financer son développement et éviter les déséquilibres entre encaissements et décaissements. Grâce à une bonne prévision de trésorerie, l'entreprise gagne en visibilité, améliore sa gestion financière et renforce sa capacité à faire face aux imprévus comme aux projets de croissance.

1. Évaluer la santé financière d'une entreprise

Le Cash Flow est un indicateur clé pour mesurer la liquidité réelle d'une entreprise. Contrairement à la rentabilité, qui est un concept comptable, il représente les flux monétaires tangibles disponibles sur les comptes bancaires. Cela permet de s'assurer que l'entreprise peut faire face à ses obligations financières immédiates (salaires, fournisseurs, charges fixes, etc.).

2. Piloter efficacement l'entreprise

Le Cash Flow est essentiel pour prendre des décisions stratégiques éclairées. En le calculant et en le suivant régulièrement, les dirigeants peuvent :

3. Prévoir et anticiper les problèmes de trésorerie

Les décalages entre les encaissements et les décaissements peuvent fragiliser l'entreprise, même si elle est rentable. En anticipant ces variations via un Cash Flow prévisionnel, il est possible de mettre en place des actions correctives avant de rencontrer des difficultés financières majeures.

4. Analyser les flux par activité et optimiser les ressources

Le Cash Flow offre une vue détaillée sur les différents types de flux (exploitation, investissement, financement). Cela permet de :

5. Rassurer les investisseurs et partenaires financiers

Un Cash Flow positif démontre la capacité d'une structure commerciale à générer des liquidités, ce qui est un critère crucial pour les investisseurs, banques et autres partenaires financiers. Cela reflète la solvabilité de l'entreprise et renforce sa crédibilité sur le marché.

6. Calculer la capacité d'autofinancement

En calculant le Cash Flow, l'entreprise peut évaluer si elle est capable de financer ses projets ou investissements sans avoir recours à des emprunts ou à des financements externes. Cela est crucial pour une croissance durable.

7. Garantir la pérennité de l'entreprise

Une trésorerie saine et bien gérée est indispensable pour assurer le bon fonctionnement et la survie d'une entreprise, même en cas de crise ou de ralentissement économique. Le suivi du Cash Flow offre une visibilité sur les flux futurs et aide à éviter les situations de cessation de paiement.

Comment l'affacturage aide la trésorerie de votre entreprise ?

L'un des principaux défis auxquels sont confrontées les moyennes et grandes entreprises est de savoir comment financer le manque de fonds propres afin de développer l'activité et de profiter des opportunités de marché en expansion. Dans l'économie actuelle, où les sociétés doivent être prêtes à faire des concessions en termes de délais de paiement pour conclure des affaires, il est devenu plus difficile d'obtenir des prêts auprès des banques et d'autres sources de financement. Cette situation a conduit de nombreuses entités à perdre le cash nécessaire pour fonctionner pendant les saisons de pointe et être en mesure d'établir leur budget en toute confiance.

Les entreprises qui se développent sur de nouveaux marchés doivent avoir accès à des liquidités, optimiser leur fonds de roulement et atténuer les risques de crédit afin d'acquérir davantage de clients et d'assurer une croissance durable. En outre, des ressources liquides suffisantes permettent aux sociétés d'obtenir des remises pour paiement anticipé auprès de leurs fournisseurs et de profiter de remises sur volume, ce qui réduit le coût des stocks et améliore ainsi le BFR.

Quelle que soit la taille ou le type de votre entité, la gestion de la trésorerie est essentielle, et souvent difficile. De nombreuses structures ont besoin d'aide sous la forme d'un financement pour lisser leurs cycles de disponibilité de caisse.

L'affacturage est une forme de ressource financière de plus en plus populaire auprès des entreprises. Il s'agit essentiellement de "vendre" vos créances en échange d'un accès rapide à des versements immédiats .

Les professionnels confrontées à un manque de liquidités et à des acheteurs qui paient lentement vendent souvent leurs factures ou leurs comptes clients à des sociétés spécialisées appelées "factor". L'affactureur avance la majeure partie du montant de la facture généralement de 70 à 95 % après avoir vérifié la solvabilité de l'acheteur facturé. Lorsque la facturation est payée, le factor remet le solde, moins une commission de transaction (ou d'affacturation).

Les entreprises qui recourent à l'affacturage apprécient ce système parce qu'elles reçoivent de l'argent rapidement au lieu d'attendre le paiement dans les 30 ou 60 jours habituels. Après avoir envoyé une facture à une société d'affacturation, une entité peut avoir de l'argent dans ses mains dans les 24 à 48 heures.

Certains commercs ont recours à l'affacturation pour démarrer. Alors que les banques se concentrent sur la solvabilité d'une société pour décider d'accorder un prêt, les sociétés de factoring s'intéressent à la solidité financière des clients d'un affacturé. Par conséquent, les entreprises ayant peu d'antécédents en matière de crédit peuvent être en mesure de vendre leurs factures.

Mais comment fonctionne l'affacturage ? Et comment peut-il améliorer votre flux de trésorerie ? Lisez la suite pour en savoir plus.

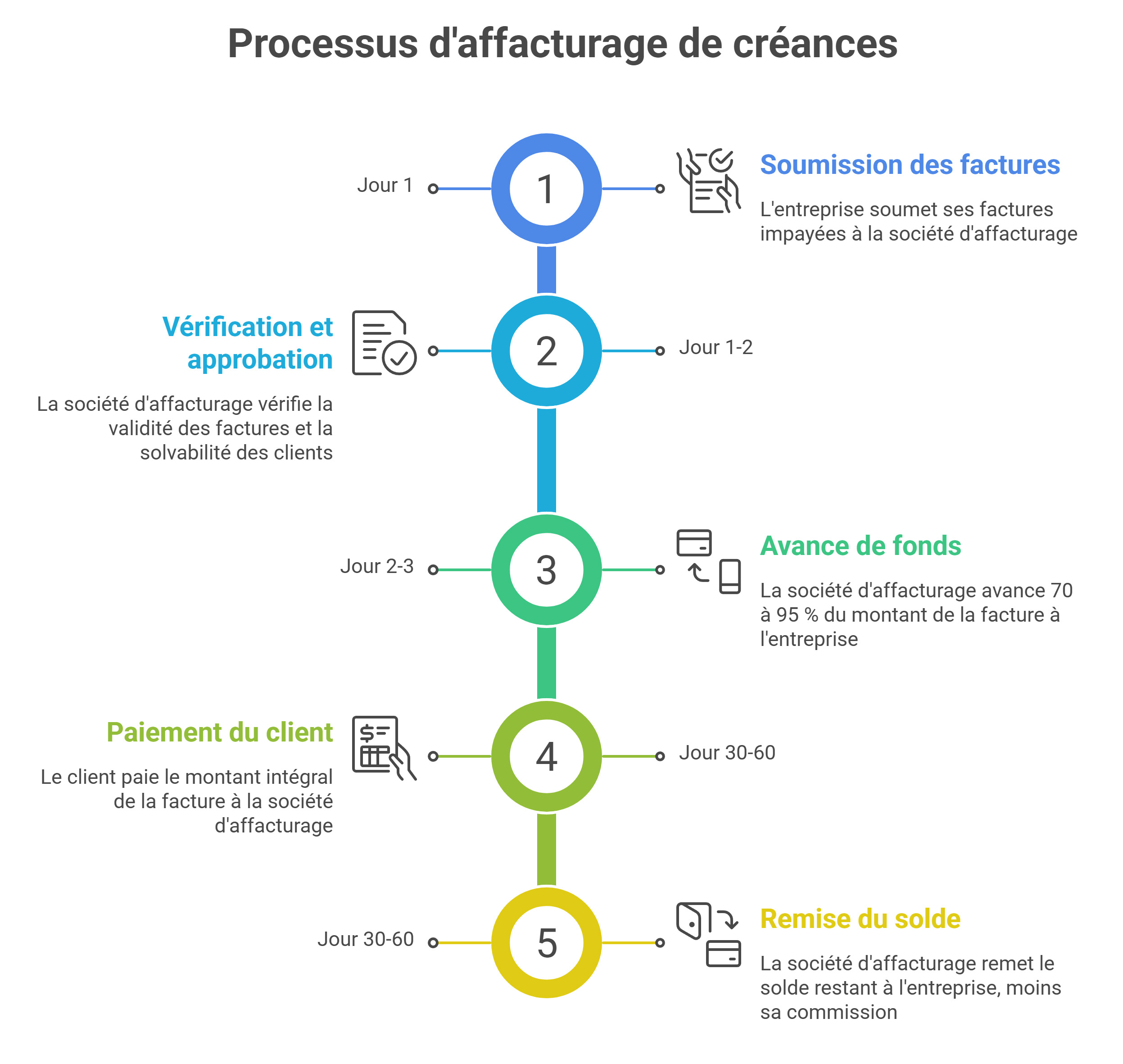

Comment fonctionne l'affacturage de créances ?

L'affacturage de créances est un moyen de financer votre activité en utilisant l'actif le plus important dont elle dispose : vos comptes clients.

Il s'agit de "vendre" vos factures en souffrance à un factor. Cette société, appelée financeur, "achète" ces facturations pour un montant pouvant atteindre 95 % de leur valeur, que vous pouvez ensuite utiliser immédiatement dans votre entreprise, sans avoir à attendre le paiement de votre débiteur. Votre financier collecte ensuite le versement intégral de la créance auprès de votre acquéreur et vous verse la somme restante, moins les frais qu'il facture.

Une fois votre contrat de factoring approuvée, vous pourrez soumettre vos facturations impayées actuelles à la société d'affacturage. Elle vérifiera que le travail a été effectué avec votre acheteur, puis vous avancera jusqu'à 95 % de la valeur de la facture. Utilisez cet argent pour couvrir vos dépenses professionnelles quotidiennes ! Une fois le montant remboursé au factor par le client, le pourcentage restant vous sera restitué, déduction faite des frais d'affacturation.

Comment l'affacturage améliore-t-il le cash flow ?

Pourquoi le factoring de créances est si puissant. Il n'est pas difficile de comprendre comment l'affacturage peut aider votre entreprise à améliorer sa trésorerie. Après tout, imaginez que vos clients vous paient dans les 24 heures suivant la réception de leurs factures.

Pensez à ce que vous pourriez faire avec votre entreprise :

Bien sûr, dans le monde réel, vos clients ne vous paieront pas en 24 heures. Ils gèrent tous leur propre trésorerie, et il n'est donc presque jamais dans leur intérêt de payer vos créances en avance. Mais cet effet net, jusqu'à 95 % de vos factures payées à l'avance, c'est essentiellement ce que l'affacturage permet.

En fait, l'affacturation de dettes vous ouvre la voie à plus de financement, plus rapidement, que tout autre moyen financier d'entreprise.

Comment l'affacturage améliore-t-il le flux de trésorerie ?

L'affacturage améliore le flux de trésorerie en donnant à votre entreprise un accès beaucoup plus rapide aux revenus qui vous sont dus. Cela signifie que vous n'aurez jamais à attendre la durée totale de votre facture pour obtenir votre argent. Et c'est important, car patienter 30, 60 ou 90 jours pour être payé peut mettre votre structure à rude épreuve. En fait, sur les plus de 8 000 TPE ou PME qui ont déclaré leur insolvabilité entre 2018 et 2019, plus de la moitié ont indiqué que le manque de liquidités en était la raison.

Ce n'est pas surprenant, étant donné que le délai moyen de paiement des factures par les entreprises françaises est de 45 jours. Malheureusement, le temps moyen que prennent les grandes sociétés pour payer les petites structures est encore pire. Pensez donc à l'avantage que vous auriez à obtenir votre argent presque immédiatement grâce à l'affacturage. Ce cash serait alors disponible pour vous permettre de payer vos facturations et vos dépenses professionnelles (salaires, loyers, impôts et assurances, par exemple), acheter des fournitures ou des équipements, développer votre société... sans cette longue attente..

Cependant, sans accès instantané à l'argent bloqué dans vos comptes clients, vous devez financer tout ce qui précède à partir de vos bénéfices ou de votre fonds de roulement. Cela signifie que, à moins que votre flux de trésorerie ne soit particulièrement important grâce à d'autres sources, votre entreprise ne peut pas se développer. Vous ne pouvez pas accepter de nouveaux travaux et opportunités si vous n'avez pas les liquidités nécessaires pour les soutenir.

Il est également important de réaliser que la trésorerie n'est pas quelque chose que vous pouvez régler une fois et ne plus y penser. La gestion d'une entité prospère implique le maintien d'un cash flow solide et régulier au fil du temps. Heureusement, l'affacturage n'est pas seulement un prêt ponctuel. Il vous donne un accès permanent à la trésorerie, comme une ligne de crédit. Plus vous produisez de factures, plus vous avez accès à des liquidités.

Disons que vous avez réalisé des ventes d'une valeur de 100 000 € en février. L'affacturage vous donnerait jusqu'à 95 000 € de ce montant presque immédiatement. Si vous obtenez ensuite de nouveaux contrats, gagnez d'autres clients et augmentez vos ventes à 150 000 € en mars, votre somme disponible passera à 142 000 €, selon la taille de la facilité convenue.

Cet avantage plus immédiat en termes de cash flow peut contribuer à accélérer la croissance de votre entreprise, ce qui, à son tour, pourrait entraîner une augmentation des flux de trésorerie disponibles.

Autres avantages de l'affacturage

L'amélioration des flux de trésorerie n'est pas le seul avantage du factoring. Il offre également

Une alternative flexible au financement traditionnel. Les méthodes financières traditionnelles, telles que les prêts et les découverts, exigent fréquemment une certaine forme de garantie, généralement un bien immobilier ou d'autres actifs. Ce n'est pas toujours possible, surtout si vous ne possédez pas de biens ou si vous avez peu de fonds propres à mobiliser. Les options de financement alternatives, comme l'affacturage, n'exigent pas de garantie sur les actifs personnels des dirigeants. Votre entreprise se finance simplement et se développe en fonction de ses créances.

L'absence de stress. Ne sous-estimez pas l'impact positif sur votre santé mentale du fait de ne plus avoir à vous préoccuper des cash flow. Une enquête a révélé que 52 % des dirigeants ont connu une augmentation du stress et de l'anxiété en raison des retards de paiement et des problèmes d'argent qu'ils entraînent. L'affacturage peut vous permettre de vous concentrer sur la plan de trésorerie de votre entreprise, plutôt que de lutter contre les feux de la trésorerie.

Combien coûte l'affacturage de vos comptes clients ?

Vous vous dites peut-être que l'affacturage de vos comptes clients a l'air génial... mais combien cela va-t-il coûter ?

On a l'impression que c'est cher, mais en réalité, le coût est comparable à celui d'un financement bancaire (sans les contraintes de sécurité personnelle) et bien inférieur à celui des cartes de crédit que vous utilisez pour lisser votre trésorerie.

Les frais réels varient en fonction de plusieurs facteurs, notamment :