Définition du cycle d'exploitation : comment le calculer et le financer ?

Le cycle d'exploitation est un paramètre clé de la santé financière d'une entreprise : il mesure le temps qui s'écoule entre la dépense initiale (achat de matières premières ou de marchandises) et l'encaissement final auprès des clients. Comprendre ce cycle, c'est maîtriser ses besoins en fonds de roulement, anticiper les tensions de trésorerie et choisir les bons outils de financement, dont l'affacturage.

- Définition du cycle d'exploitation

- Caractéristiques et importance

- Les trois phases fondamentales

- Rôle de l'affacturage

- Facteurs influençant le cycle

- Impact sur la gestion des liquidités

- Relation avec le fonds de roulement

- Analyse lors d'une acquisition

- Étude de cas par secteurs

- FAQ : liste des questions les plus posées

📌 L'essentiel à retenir

C'est le temps nécessaire pour qu'une entreprise convertisse ses dépenses initiales en encaissements clients. Il se calcule ainsi : jours de stock + délai moyen de recouvrement. Plus ce cycle est court, moins la société a besoin de financement externe pour fonctionner. L'intérêt pour un dirigeant : maîtriser ce paramètre, c'est réduire ses besoins en fonds de roulement et renforcer sa trésorerie. Le risque : un cycle trop long contraint l'entreprise à emprunter davantage pour couvrir ses charges courantes. Pour y répondre, des solutions comme l'affacturage ou la facilité de caisse permettent de stabiliser les flux sans attendre les paiements clients.

Définition du Cycle d'exploitation

Le cycle d'exploitation est le temps nécessaire pour que les liquidités d'une entreprise soient investies dans ses activités et reviennent ensuite sur le compte de trésorerie de l'activité. C'est la somme des éléments suivants : le nombre de jours de vente en stock (365 jours/ratio de rotation des stocks), plus le délai moyen de recouvrement (365 jours/ratio de rotation des créances).

Pour résumer, le cycle d'exploitation correspond à la période de temps moyenne nécessaire à une structure pour effectuer une dépense initiale en espèces pour produire ou vendre des biens et recevoir des espèces des clients en échange des marchandises.

Il est utile pour estimer le montant du fonds de roulement dont une entreprise aura besoin pour maintenir ou développer son activité. Il est aussi important pour classer l'actif et le passif à court terme.

Une société dont le cycle d'exploitation est extrêmement court a besoin de moins de liquidités pour maintenir ses activités et peut donc se développer tout en vendant avec des marges relativement faibles. À l'inverse, une structure peut avoir des marges importantes et pourtant avoir besoin de financements supplémentaires pour se développer, même à un rythme modeste. Si une entreprise est un revendeur, le cycle d'exploitation ne comprend pas le temps de production - il s'agit simplement de la date entre la sortie de fonds initiale et la date de réception des fonds du client.

Le cycle d'exploitation, caractéristiques et importance

La bonne gestion de l'entreprise et le contrôle du cycle d'exploitation vont de pair. Cette maîtrise de ce paramètre se reflète directement dans les états financiers de l'établissement commercial. Il exprime le temps moyen nécessaire entre la production des biens et/ou services et la vente de ceux-ci.

Dans le cas d'une société industrielle, il inclut la durée de fabrication. Parallèlement, il détermine également le temps moyen nécessaire entre l'engagement des dépenses initiales pour la production des biens (ou prestations) et l'endossement des montants auprès des clients en échange des biens vendus et/ou des services rendus.

En outre, le cycle d'exploitation englobe l'ensemble des activités (productives, économiques et commerciales) quotidiennes au sein de la structure. La réalisation de ces activités repose sur l'exécution d'une série d'opérations (approvisionnement, production, commercialisation) qui va engendrer un flux monétaire par la suite. Autrement dit, il est à l'origine des dettes et des créances au sein de l'entreprise.

Il se caractérise également par l'absence de simultanéité entre les flux réels des opérations (approvisionnement en matières premières, utilisations de main d'œuvre, livraisons physiques, etc.) et les mouvements monétaires correspondants (paiement des fournisseurs, des salaire, règlement des clients, etc.).

Le délai du cycle d'exploitation impacte directement sur le flux de trésorerie. Une durée courte engendre une conversion de cash rapide. Inversement, s'il est plus allongé, il conduit généralement à un flux de conversion de la trésorerie relativement long. Ainsi, il est susceptible d'augmenter les risques de manque de liquidités dans la TPE ou PME.

Quel que soit le type d'entité commerciale, il est plus que nécessaire d'avoir la bonne estimation sur le montant du fonds de roulement pour maintenir ou développer son activité. Qu'il s'agisse d'une société industrielle, commerciale ou de service, le cycle d'exploitation offre un aperçu sur l'efficacité opérationnelle de l'entreprise. Il permet à la société d'avoir une estimation correcte sur son fonds de roulement. En effet, tout au long de cette période, la structure effectue différentes dépenses pour assurer la production de biens et/ou prestation avant de recevoir le montant correspondant à ces prestations de service ou de vente.

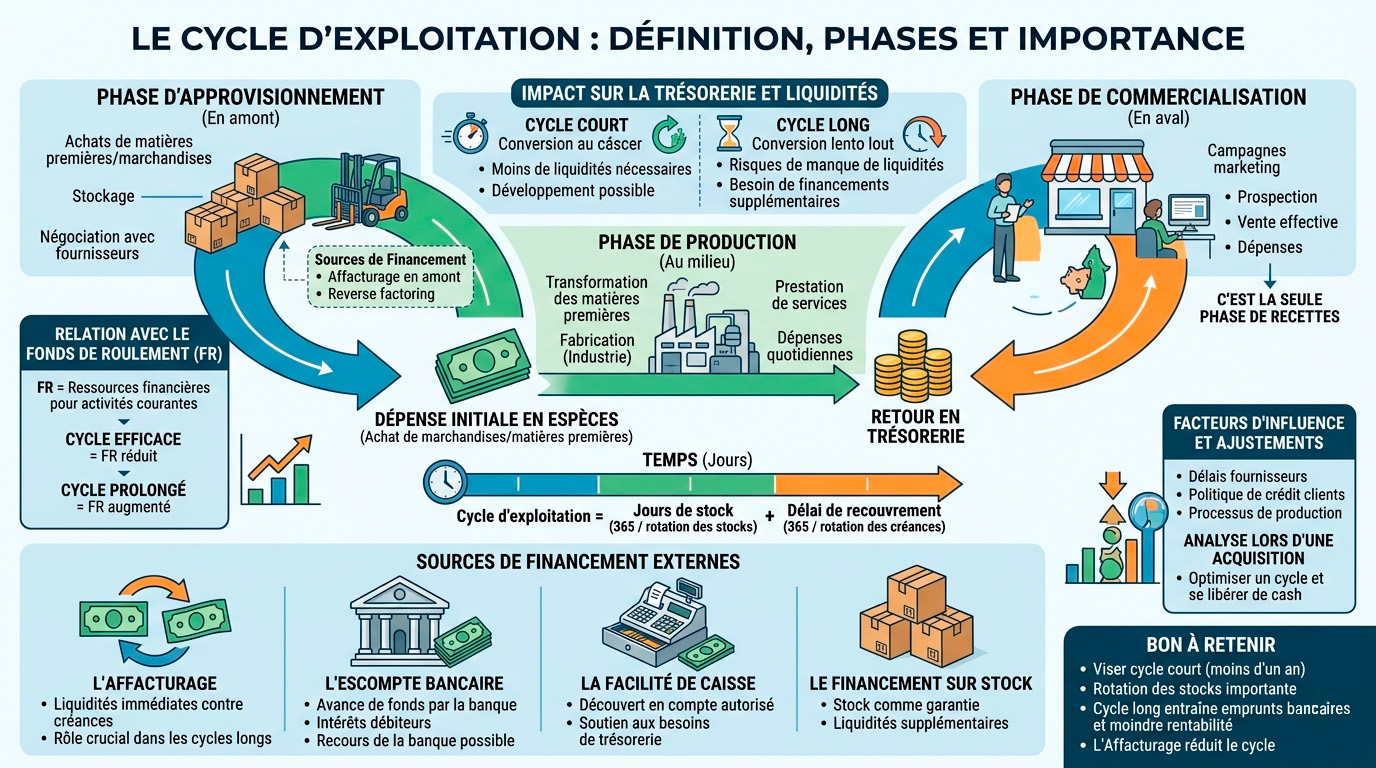

Les différentes phases du cycle d'exploitation et leur financement

Pour toute entreprise, quelles que soient sa taille et son activité, le cycle d'exploitation comporte généralement trois phases fondamentales, à savoir :

La phase d'approvisionnement

La phase d'approvisionnement se situe en amont du cycle d'exploitation. Dans cette première période, l'entreprise effectue ses dépenses préliminaires, par exemple lorsqu'elle achète les matières premières (cas du secteur industriel) ou les marchandises (cas d'établissement de vente de produits). Dans la plupart des cas, ces matières premières et colis nécessitent un stockage, et cela représente également des coûts non négligeables. Pour avoir une efficacité accrue dans la phase d'approvisionnements, les dirigeants de la société négocient avec les fournisseurs à la fois sur le délai de règlement.

Pour obtenir des liquidités, la structure peut aussi faire appel au financement de commandes à travers l'affacturage en amont de la vente ou grâce au reverse factoring.

La phase de production

La phase de production se situe au milieu du cycle d'exploitation. Cette période se traduit par la mise en œuvre de processus visant à produire des biens à partir des matières premières. Pour les entreprises de prestation de services, cette phase correspond à la réalisation des services. Dans cette étape, la structure effectue également des dépenses pour faire fonctionner quotidiennement les unités de production.

L'étape de commercialisation

La phase de commercialisation se situe en aval du cycle d'exploitation. C'est le dernier palier avant de reprendre la partie d'approvisionnement pour une nouvelle période. Cette étape inclut différentes opérations comme les campagnes marketing, la prospection ainsi que la vente effective. Tout comme les deux autres phases du cycle de production, l'entreprise dépense de l'argent durant la période de commercialisation. Cependant, cette étape est la seule où l'entité commerciale effectue des recettes.

Financement du cycle d'exploitation, les sources possibles

Chaque phase (approvisionnement, production et commercialisation) du cycle d'exploitation nécessite des financements. Cela sous-entend que l'entreprise doit disposer suffisamment de liquidités pour financer ces différentes phases. Si la structure décide de les règler en faisant mobiliser les ressources internes, elle doit prêter une attention particulière sur son cycle de conversion de la trésorerie. Dans ce cas, les dirigeants doivent être en mesure d'optimiser ce paramètre de conversion et renforcer la capacité de financement pour assurer les opérations de chaque phase. Plus cette étape de conversion est court, plus la société augmente sa capacité financière. Pour un cycle de reconversion allongé, l'entreprise peut également prévoir des investissements à moyen et long terme pour financer les activités.

Si l'entité commerciale choisit de trouver des ressources externes pour payer les parties distinctes du cycle d'exploitation, différentes sources de financement peuvent être envisagées, à savoir :

L'affacturage

L'affacturage constitue une des solutions que les entreprises utilisent pour financer le cycle d'exploitation. Cette solution permet d'obtenir des liquidités avant même la date d'échéance convenue avec le client. Pour ce faire, le dirigeant transfère la propriété des créances commerciales à la société de factoring contre un règlement immédiat. Certes, la somme obtenue va être légèrement au-dessous de celle de la facture, par contre l'entité dispose au moment voulu la somme nécessaire pour financer les opérations du cycle d'exploitation.

L'escompte bancaire

L'escompte bancaire représente également un moyen rapide pour l'entreprise pour obtenir de la liquidité pour financer les opérations du cycle d'exploitation. La méthode de l'escompte bancaire consiste à faire avancer par la banque la somme facturée aux clients, déduit des intérêts débiteurs et des commissions de la banque. Cet effet de commerce affiche une étroite ressemblance à l'affacturage à quelques détails près; premièrement le fait d'être libre de céder ou non la facture à la banque et deuxièmement la possibilité de recours de la banque à l'encontre de la structure en cas de défaillance du client.

La facilité de caisse

Avec la facilité de caisse, la banque de la société accorde un découvert en compte. Elle fixe le montant maximum en fonction des besoins du commerce. Pour les entreprises dont le cycle de reconversion de la trésorerie est plus long, il est possible de recourir à une autorisation de découvert pour avoir accès à des crédits plus importants.

Le financement sur stock

Le financement sur stock permet d'obtenir du cash supplémentaire à partir du stock de la société. Pour cela, il faut faire appel à des établissements financiers spécialisés qui utilisent le matériel stocké comme garantie pour prêter de l'argent.

Le rôle de l'Affacturage dans le Financement du Cycle d'Exploitation

L'affacturage est une solution de financement à court terme qui permet aux fournisseurs de transformer leurs créances en liquidités rapidement. En vendant leurs facturations à un factor, les entreprises obtiennent immédiatement une partie du montant dû par leurs acheteurs, améliorant ainsi leur trésorerie. Cette solution est particulièrement utile pour les entreprises avec un cycle d'exploitation long, où le délai de paiement des clients peut causer des tensions de trésorerie. L'affacturage permet de réduire le cycle d'exploitation en accélérant la conversion des créances en liquidités, offrant ainsi aux structures une meilleure flexibilité financière pour gérer leurs opérations courantes et investir dans leur développement.

Les facteurs influençant le cycle d'exploitation

Les facteurs suivants sont tous des paramètres qui influencent la durée du cycle d'exploitation :

L'impact du cycle d'exploitation sur la gestion des Liquidités

Le cycle d'exploitation joue un rôle crucial dans la gestion des liquidités d'une entreprise. Plus il est court, plus rapidement le fournisseur convertit ses stocks et créances en liquidités. Cela permet à la société de disposer de fonds nécessaires pour régler ses obligations financières à court terme et investir dans de nouvelles opportunités de croissance. À l'inverse, un cycle d'exploitation long peut entraîner des problèmes de trésorerie, forçant l'entreprise à recourir à des financements externes pour couvrir ses besoins en liquidités. Les retards dans le recouvrement des créances ou l'accumulation excessive de stocks peuvent prolonger le cycle d'exploitation, augmentant ainsi les risques financiers et limitant la capacité de l'entreprise à saisir des opportunités de marché.

La Relation entre cycle d'exploitation et fonds de roulement

Le cycle d'exploitation et le fonds de roulement sont étroitement liés. Le FR représente les ressources financières dont dispose une entreprise pour financer ses activités courantes. Une phase d'exploitation efficace permet de réduire les besoins en fonds de roulement, car les liquidités sont rapidement libérées par la vente des stocks et le recouvrement des créances. En revanche, un cycle d'exploitation prolongé augmente les besoins en fonds de roulement, car l'entreprise doit financer une plus grande partie de ses activités courantes pendant une période plus longue. Ainsi, la maîtrise de la phase est essentielle pour maintenir un fonds de roulement adéquat, assurant ainsi la stabilité financière et la capacité de l'entreprise à croître de manière durable.

Analyse et ajustement du cycle d'exploitation lors d'une acquisition

Lors de l'acquisition d'une entreprise, l'analyse du cycle d'exploitation est cruciale pour évaluer sa santé financière et son efficacité opérationnelle. Un période trop longue peut indiquer des inefficacités dans la gestion des stocks, des créances et des processus de production. Les acquéreurs peuvent identifier des opportunités pour optimiser le cycle d'exploitation de l'entreprise acquise, telles que la réduction des délais de production, l'amélioration des politiques de crédit clients ou la négociation de meilleurs délais de paiement avec les fournisseurs. En ajustant la périod, l'acquéreur peut libérer des liquidités supplémentaires, réduisant ainsi les besoins de financement et augmentant la rentabilité de l'entreprise post-acquisition.

Étude de cas : gestion du cycle d'exploitation dans différents secteurs

L'efficacité du cycle d'exploitation varie considérablement selon les secteurs d'activité. Par exemple, dans le secteur de la distribution, ils sont souvent plus courts en raison de la rapidité de rotation des stocks. En revanche, dans le secteur industriel, le cycle d'exploitation peut être plus long en raison des processus de production complexes et des délais de recouvrement des créances. Une étude de cas comparative entre différents secteurs peut illustrer comment chaque type d'entreprise gère son cycle d'exploitation et les stratégies qu'elles mettent en œuvre pour l'optimiser. Ces études de cas peuvent fournir des indications précieuses sur les meilleures pratiques et les défis spécifiques à chaque secteur, aidant les entreprises à améliorer leur gestion des liquidités et leur efficacité opérationnelle.

FAQ : liste des questions les plus posées

👉 Le cycle d'exploitation désigne l'ensemble des opérations récurrentes qui vont de l'achat des matières premières ou marchandises jusqu'à l'encaissement du paiement client. C'est le moteur quotidien de l'entreprise. Sa durée détermine combien de temps l'argent est "immobilisé" dans le circuit opérationnel avant de revenir en trésorerie. Un cycle long signifie un besoin de financement important ; un cycle court, une machine à cash efficace. Toute la gestion du BFR découle directement de cette mécanique.

👉 Le cycle d'exploitation mesure le temps entre l'achat et la vente (flux physiques et commerciaux). Le cycle de trésorerie mesure le temps entre le décaissement fournisseur et l'encaissement client (flux financiers réels). La différence entre les deux, c'est précisément le BFR : si vos clients paient à 60 jours et vos fournisseurs à 30 jours, vous devez financer 30 jours de décalage sur votre propre trésorerie. C'est ce gap que l'entreprise doit financer, par du capital, du crédit ou de la négociation commerciale.

👉 La durée du cycle se calcule ainsi :

- Délai de stockage = (Stock moyen / Coût des ventes) × 365

- Délai clients (DSO) = (Créances clients / CA TTC) × 365

- Durée du cycle = Délai de stockage + DSO

On y soustrait ensuite le délai fournisseurs (DPO) pour obtenir le BFR en jours de CA. Un cycle de 90 jours sur 10 M€ de CA, c'est 2,5 M€ à financer en permanence. Comparer cette durée aux concurrents du secteur révèle immédiatement les inefficacités opérationnelles ou commerciales.

👉 Oui, et c'est l'une des grandes incompréhensions en finance d'entreprise. Un BFR négatif signifie que l'entreprise est financée par son cycle d'exploitation, et non l'inverse. C'est le cas emblématique de la grande distribution : les clients paient comptant en caisse, les fournisseurs sont réglés entre 60 et 90 jours. L'entreprise encaisse avant de décaisser, elle dispose en permanence d'un "float" gratuit qui finance son développement. Amazon, Zara ou McDonald's fonctionnent ainsi. C'est un avantage concurrentiel structurel considérable.

👉 C'est le paradoxe de la "croissance qui tue". Une entreprise rentable sur le papier peut mourir d'un manque de liquidité si son cycle d'exploitation est mal géré. Quand le CA croît rapidement, le BFR croît proportionnellement : plus de stocks, plus de créances clients, plus de décalages à financer. Si cette croissance n'est pas anticipée et financée (ligne de crédit, augmentation de capital, affacturage), l'entreprise se retrouve à court de cash malgré ses bénéfices. C'est pourquoi le cash-flow est plus important que le résultat net pour évaluer la solidité réelle d'une entreprise.

👉 Ces trois indicateurs forment le Cash Conversion Cycle (CCC), outil clé de pilotage du cycle d'exploitation :

- DSO (Days Sales Outstanding) : nombre de jours moyen avant encaissement client.

- DIO (Days Inventory Outstanding) : nombre de jours moyen de rotation des stocks.

- DPO (Days Payable Outstanding) : nombre de jours moyen avant paiement fournisseur.

Formule : CCC = DSO + DIO − DPO. Plus le CCC est bas (voire négatif), moins l'entreprise a besoin de financement externe pour fonctionner. C'est un KPI suivi de très près par les directeurs financiers et les analystes crédit.

👉 Dans les secteurs saisonniers (jouets, agriculture, tourisme, mode), le cycle d'exploitation subit des distorsions extrêmes : les stocks s'accumulent des mois avant le pic d'activité, les achats sont décaissés bien avant les encaissements clients. Le BFR peut tripler ou quadrupler en quelques semaines, puis s'effondrer. Cette volatilité rend le pilotage de trésorerie très complexe et nécessite des lignes de crédit saisonnières dimensionnées au pic, pas à la moyenne annuelle. Un mauvais calibrage peut être fatal même pour une entreprise structurellement rentable.

👉 Ni l'un ni l'autre, c'est un outil de financement du cycle d'exploitation comme un autre, et il est massivement utilisé par des entreprises très solides. Le principe : céder ses créances clients à un factor qui avance immédiatement le cash (de 80 à 90 % du montant), moyennant une commission. Cela transforme un actif à 60 jours en liquidité immédiate. Les grands groupes l'utilisent pour optimiser leur bilan et leur BFR. Là où l'affacturage devient un signal d'alerte, c'est quand il est utilisé de façon systématique pour compenser une trésorerie structurellement insuffisante sans chercher à corriger les causes profondes.

👉 Directement, et de façon souvent sous-estimée. En M&A ou en LBO, les acquéreurs analysent le BFR normatif de la cible : un BFR élevé signifie que l'entreprise a besoin de plus de capital pour fonctionner, ce qui réduit la valeur des fonds propres à prix d'acquisition constant. À l'inverse, une entreprise qui a su négocier 90 jours fournisseurs et 30 jours clients "vaut" plus cher à EBITDA égal. Une réduction durable de 10 jours de BFR sur 50 M€ de CA libère environ 1,4 M€ de cash, valorisé à 8x EBITDA, cela représente plus de 11 M€ de valeur d'entreprise supplémentaire.

👉 Le BFR d'exploitation regroupe les postes directement liés au cycle opérationnel : stocks, créances clients, dettes fournisseurs, avances clients. Il est récurrent et proportionnel au CA. Le BFR hors exploitation regroupe les postes non liés à l'activité courante : créances fiscales, dettes sur immobilisations, comptes courants d'associés. Il est ponctuel et moins prévisible. En analyse financière, on distingue les deux car seul le BFR d'exploitation est projetable et pilotable dans un business plan. Confondre les deux fausse les prévisions de trésorerie.

👉 La transformation est profonde sur trois fronts :

- Gestion des stocks : les algorithmes de prévision de la demande (ML) réduisent les surstocks et les ruptures, compressant le DIO de 20 à 40 % dans certains secteurs.

- Recouvrement client : l'automatisation des relances et le scoring prédictif des retards de paiement améliorent le DSO sans friction commerciale.

- Supply chain finance : des plateformes digitales permettent aux fournisseurs d'être payés immédiatement (escompte dynamique) sans coût pour l'acheteur, allongeant de fait le DPO sans pénaliser la relation fournisseur.

👉 Une baisse rapide du BFR n'est pas toujours une bonne nouvelle, c'est parfois un signal d'alerte comptable. Elle peut dissimuler :

- Une déstockage forcé à prix bradés pour générer du cash artificiellement.

- Un retard de paiement fournisseur non soutenable à terme.

- Une baisse d'activité masquée par la réduction mécanique du besoin.

- Des manipulations comptables sur les créances ou les stocks (provisionnement insuffisant).

En due diligence, les analystes comparent toujours le BFR sur plusieurs exercices et en pourcentage du CA pour détecter ces anomalies.

👉 C'est une tension de plus en plus visible. Allonger les délais fournisseurs améliore le BFR de l'acheteur, mais peut asphyxier les PME sous-traitantes qui n'ont pas accès aux mêmes financements. En France, la LME (Loi de Modernisation de l'Économie) plafonne les délais à 60 jours nets (45 jours fin de mois) pour limiter ces abus. La DGCCRF contrôle et sanctionne les dépassements. Sur le plan ESG, les grandes entreprises sont de plus en plus évaluées sur leurs pratiques de paiement fournisseur, des délais trop longs pèsent négativement sur leurs scores de gouvernance et leur accès aux financements verts.

Le lexique édité par le site Affacturage.fr comprend des définitions originales protégées par le droit d'auteur. Toute reproduction interdite sans l'autorisation de l'auteur - 2026.