De nombreuses petites et moyennes entreprises ont du mal à jongler entre les liquidités dont elles disposent et leurs besoins de financement actuels et futurs. Ces problèmes sont encore plus difficiles pour un dirigeant dont les antécédents de crédit commercial sont faibles.

En effet, lorsqu'il y a une différence entre les revenus et les dépenses d'une entreprise, il est parfois nécessaire de financer la trésorerie : activité saisonnière, retards de paiement, embauche, etc...

Qu'est-ce que la trésorerie, quand l'utiliser, et quelles solutions existent ?

Cet article est là pour vous éclairer sur l'avance de trésorerie et vous conseiller pour trouver la meilleure solution pour votre entité commerciale ! Nous passerons en revue chacune des 9 options possibles et nous répondrons aux questions fréquemment posées sur leur fonctionnement.

Commençons par une définition. Le financement de trésorerie de l'entreprise est un mode financier spécifique, court terme accordé aux professionnels.

Il permet aux activités commerciales de détenir temporairement les liquidités nécessaires aux opérations, mais nécessite un remboursement sur un délai réduit. Ainsi, les sommes que l'établissement commercial reçoit ou donne sous forme de paiement(s) aux créanciers est connu sous le nom de flux de trésorerie. L'analyse de cet indicateur est souvent utilisée pour étudier la situation de liquidité de la société. Elle donne un aperçu de la somme d'argent qui entre dans l'entreprise, de leur provenance et du montant qui en sort.

Les flux financiers peuvent être positifs ou négatifs. Ils sont calculés en soustrayant le solde au début d'une période du nombre à la fin du délai (qui peut être un mois, un trimestre ou une année), également appelé solde d'ouverture, ou de clôture.

Si la différence est positive, cela signifie que vous avez plus de liquidités à la fin d'une intervalle donnée et donc que votre structure a besoin d'une avance de trésorerie. Si la différence est négative, cela signifie que vous avez moins de cash à la fin d'une durée donnée par rapport au solde d'ouverture au début de l'intervalle.

Pour analyser les entrées et les sorties d'argent, on prépare des tableaux des flux. Ils se divisent en trois catégories principales : les mouvements d'exploitation, qui comprennent les transactions quotidiennes, les investissements, qui intégrent les transferts effectués à des fins d'expansion, et les financements, qui incorporent les versements liés au montant des dividendes versés aux actionnaires.

Cependant, le niveau de fluctuation n'est pas une mesure idéale pour analyser une activité lors d'une décision d'investissement. Il convient d'étudier attentivement le bilan et le compte de résultat d'une entité commerciale pour parvenir à une conclusion.

Le niveau de trésorerie d'une société peut augmenter parce qu'elle a vendu certains de ses actifs, mais cela ne signifie pas que les ressources s'améliorent. Si la structure a cédé certains de ses actifs pour rembourser des dettes, il s'agit d'un signe négatif qui doit être examiné de plus près pour plus de clarté.

Si l'entreprise ne réinvestit pas ses liquidités, c'est également un signe négatif, car dans ce cas, elle ne profite pas de l'occasion pour se diversifier ou développer ses activités en vue d'une expansion.

Dans quelles circonstances le cash-flow doit-il être financé ?

Les flux de trésorerie liés au financement vous indiquent si l'entreprise mobilise ou restitue des capitaux. En général, une société en phase de démarrage présente un montant positif provenant des rentrées financières, car elle mobilise des capitaux pour se développer.

Lorsqu'une structure est arrivée à maturité (la croissance du secteur a ralenti), nous nous attendons à voir un flux de trésorerie négatif provenant du financement, car l'entité commerciale commence à rapatrier du capital en remboursant la dette, en rachetant des actions ou en versant des dividendes.

C'est à ce moment-là qu'elle a besoin de liquidité et qu'il faut poser les bonnes questions. De quel montant de financement votre entreprise doit avoir cette année ? Quand aurez-vous la nécessité d'avoir de l'argent et d'où proviendra-t-il ? Un peu de planification préalable peut aider à éviter les pénuries de cash à court terme.

Découvrez les différentes circonstances qui nécessitent une provision pécuniaire :

La création de l'entreprise sera une circonstance majeure

L'entrepreneuriat consiste à prévoir un certain montant de dépenses dans votre plan de trésorerie prévisionnel. Ainsi, avant d'encaisser les premiers résultats commerciaux, le cash-flow de financement permet de couvrir les achats :

La période de développement et de croissance de l'entreprise

Les entreprises en période de développement peuvent également avoir besoin de financer leur trésorerie ou d'obtenir une avance de cash pour soutenir leur croissance. En effet, les investissements financiers occasionnés par l'évolution de ses activités doivent injecter de nouvelles liquidités pour maintenir les opérations de la structure :

Pourquoi faire appel à une avance de trésorerie ?

Le financement de trésorerie peut également être une solution pour faire face aux difficultés d'argent ou éviter qu'elles ne surviennent.

Les raisons de la perte de liquidité des entreprises sont multiples. Cependant, voici une check-list d'éléments pouvant occasionner ponctuellement des complications et donc nécessiter une ressource numéraire :

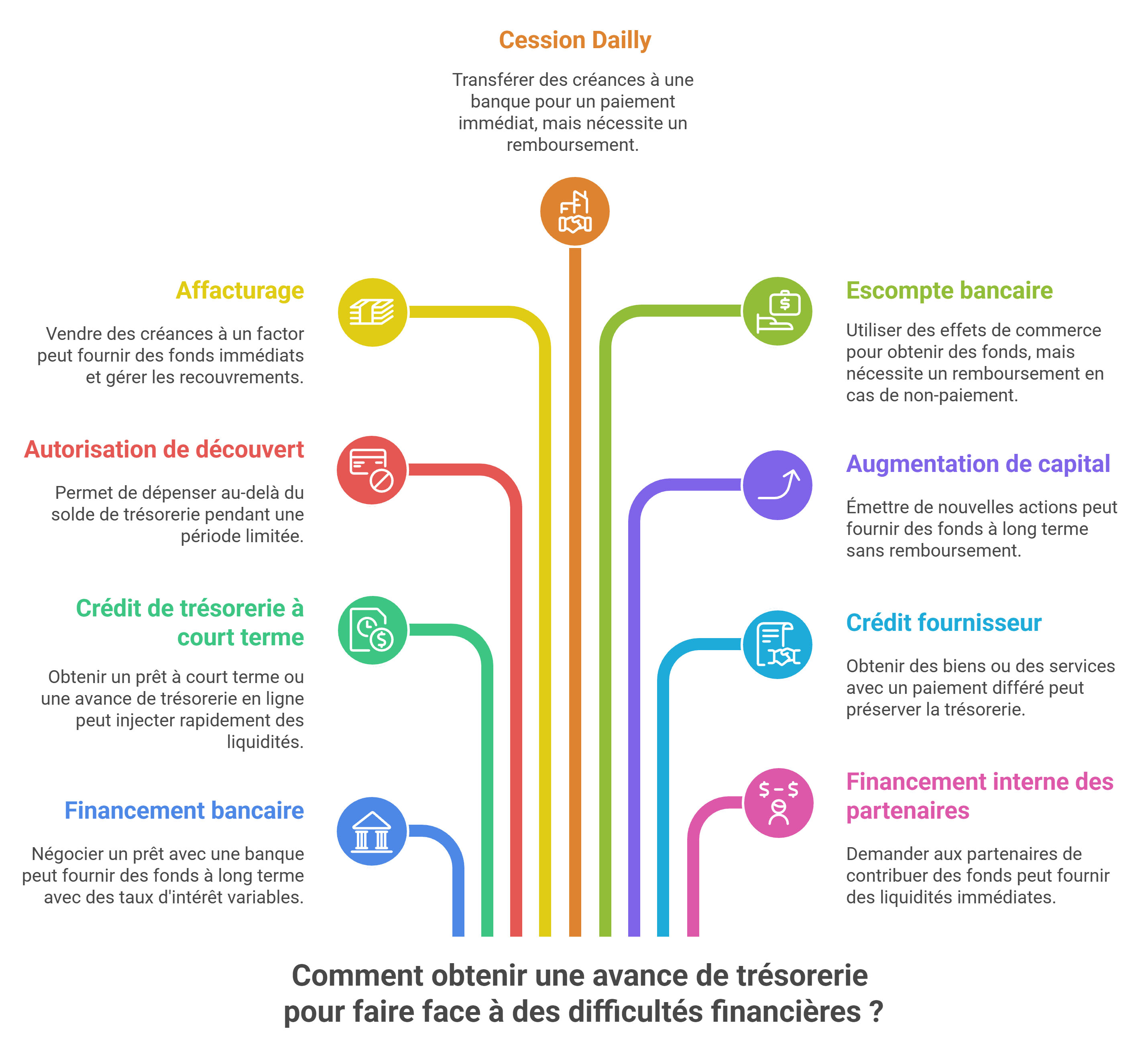

Nous vous présentons 9 pistes pour vous aider dans la recherche d'avance de trésorerie. Toutes correspondent à des attentes bien spécifiques :

1 - Solution de Financement bancaire

Si vous souhaitez compléter votre trésorerie ou éviter des problèmes futurs, la négociation d'un financement avec votre banquier est le principal moyen que vous devriez envisager.

Avant d'accorder le prêt à une entreprise, la banque établit une notation de la société dans le cadre de l'évaluation du crédit. Des notes individuelles sont créées pour chaque entité, qui sont basées sur les bilans antérieurs ou sur la situation patrimoniale, financière et bénéficiaire ainsi que sur le modèle de la structure.

Le montant des intérêts sur les crédits aux sociétés dépend des principaux facteurs suivants : classement, durée de remboursement, modèle d'activité du client, situation économique et perspectives d'avenir de l'industrie, positionnement du refinancement sur le marché bancaire.

Dans le cas des prêts aux établissements commerciaux, les banques se réservent souvent le droit d'ajuster le taux d'intérêt en cas de changement de la solvabilité, des garanties ou des coûts de refinancement !

Les différents types de prêts

Les crédits aux entreprises sont disponibles pour une grande variété d'objectifs, tels que des emprunts de fonds de roulement pour les opérations commerciales courantes, pour l'investissement dans l'acquisition d'actifs fixes tels que des terrains, des bâtiments et des machines, ou des prêts pour les achats de la société. Des financements relais pour des liquidités limitées ou de démarrage au début de la carrière d'entrepreneur sont proposés à des conditions spéciales. Pour tous vos crédits, vous devez toujours penser suffisamment tôt à demander des subventions avant de lancer le projet d'investissement, cela réduira la charge d'intérêts.

2 - Solution de Crédit de trésorerie à court terme

C'est la première possibilité pour explorer une meilleure disponibilité numéraire : négocier un prêt à court terme avec votre banquier permettra d'injecter suffisamment de liquidités dans votre structure et de limiter les dégâts qu'une défaillance de cash peut occasionner.

Vous pouvez aussi faire une demande en ligne d'avance de trésorerie auprès d'une société spécialisée.

En clair, il est plus sage pour votre entreprise de signer un contrat de crédit avec une banque et de partager le remboursement dans un délai limité (généralement moins d'un an) que de subir les retournements d'une disponibilité négative : impayé, mécontentement des fournisseurs et clients.

3. Autorisation de découvert

L'obtention d'une autorisation de découvert vous offre de l'oxygène en cas de difficultés passagères. Elle vous aide à poursuivre vos activités, même si votre solde de trésorerie est négatif, vous pourrez continuer vos affaires pendant une durée prédéterminée (généralement entre 1 et 12 mois).

Le contrat d'abonnement précise également la limite maximale d'autorisation et les intérêts (prime) que vous devez payer à la banque, qui oscillent en moyenne entre 7 % et 15 % selon les intervenants bancaires. Cette solution doit s'anticiper avec votre banquier en période stable.

4. Solution d'Affacturage

L'affacturage désigne le transfert d'une ou plusieurs créances commerciales à un établissement financier professionnel appelé « Factor » en échange d'un financement direct. Les différents débiteurs de l'entreprise sont impliqués dans le processus de factoring.

De plus, tant que vous avez divers comptes clients, c'est l'affactureur qui est responsable de cette gestion (rappels, recouvrements, etc.). Par conséquent, en contactant le Factor et en signant un contrat d'affacturage, vous pouvez transférer cette créance, puis la société d'affacturation vous paiera dans les 24h le montant de la facture moins le coût de sa commission.

L'un des grands avantages de cette technologie d'avance de trésorerie est que vous pouvez déporter vos préoccupations concernant les délais de paiement et la somme à récupérer à un tiers : il n'y a pas besoin de suivi avec le client !

5. Cession Dailly

La solution est fondamentalement basée sur les mêmes principes que la factorisation, mais avec quelques différences. Tout d'abord, le transfert de créances en vertu de la loi Dailly est négocié avec l'établissement bancaire, et son fonctionnement s'apparente plutôt à une avance de fonds : la banque vous promet de vous payer le montant de la facture à régler, et vous devez la rembourser une fois le règlement encaissé.

Cependant, cette solution de cession Dailly n'est pas aussi flexible que l'affacturage, car l'établissement bancaire ne sera pas responsable de la gestion des comptes clients. Il vous appartient toujours de gérer l'acheteur en question : s'il ne paie pas à l'expiration du délai que vous lui avez consenti, vous devrez rembourser la somme qui vous a été accordée !

6. Escompte bancaire

Dans la continuité des deux précédentes solutions d'avance de trésorerie, l'escompte bancaire va consister à adresser un ou plusieurs effets de commerce à sa banque. Ensuite, l'entreprise sera créditée du montant correspondant, moins les intérêts et les commissions. En cas de non-paiement par le client, la structure doit rembourser la somme prépayée par l'établissement bancaire !

Contrairement à la cession Dailly, l'escompte ne concerne que les effets de commerce, quand le Dailly porte sur l'ensemble des créances commerciales.

7. Augmentation de capital

Procéder à l'augmentation du capital social de l'entreprise peut mécaniquement créer de nouvelles actions, qui pourront ensuite être acquises par les actionnaires. Les démarches administratives requises à sa mise en œuvre sont à la fois onéreuses et chronophages : frais de dossier, de justice et même juridiques.

Cependant, cette opération sur le capital social de la structure apporte plusieurs avantages spécifiques :

En premier lieu, elle contribue à renforcer la trésorerie de l'entreprise en injectant des fonds à long terme qui n'ont pas besoin d'être remboursés.

En second lieu l'engagement d'un partenaire représenté par une augmentation de capital est un message de confiance auprès de vos correspondants, et de votre banque : c'est un engagement de participation et de dévouement de l'activité, qui peut ensuite servir d'argument de négociation avec votre établissement bancaire, vous facilitant ainsi l'obtention d'un éventuel prêt !

8. Crédit fournisseur

On parle de crédit fournisseur lorsqu'une entreprise offre des produits ou des services que votre société peut acheter sur un financement à court terme (généralement jusqu'à 30 jours). De nombreux fournisseurs sont prêts à accorder un emprunt aux jeunes structures avec des exigences minimales.

Dans certains cas, un vendeur peut exiger un achat initial ou un dépôt avant d'accorder des conditions de crédit. Ce dispositif financier est accordé lorsqu'un producteur est prêt à fournir des fournitures à votre entreprise et à reporter le paiement à une date ultérieure. Ce type de financement est idéal pour préserver la trésorerie, car il vous donne le temps de vendre les produits que vous recevez du fournisseur avant de devoir les payer.

9. Financement interne des partenaires

Il est possible de convoquer les associés de la société (si celle-ci en a un) pour financer le fonds de roulement.

Pour résumer, anticiper vos éventuels écarts de trésorerie, n'hésitez pas à étudier des solutions de gestion par Altassura, qui par ces places de marché vous permet de rechercher un financement de liquidité dans toutes situations de contexte difficile !

FAQ : questions et réponses sur l'avance de trésorerie

La gestion financière est un enjeu déterminant pour la stabilité d'une entreprise. L'avance de trésorerie fait partie des solutions fréquemment mobilisées pour absorber les décalages de flux et assurer la continuité de l'activité. Cette FAQ apporte des réponses claires et opérationnelles pour en comprendre le fonctionnement, les modalités de calcul et les usages les plus pertinents selon chaque situation.

Qu'est-ce qu'une avance de trésorerie en comptabilité ?

En comptabilité, une avance de trésorerie correspond à une somme d'argent mise à disposition d'une entreprise avant l'encaissement effectif de ses recettes ou en anticipation d'un flux futur. Elle vise à couvrir un besoin temporaire de liquidités, sans nécessairement attendre l'échéance normale des paiements clients.

Il s'agit donc d'un financement à court terme, généralement mobilisé pour faire face à un décalage entre les encaissements et les décaissements. Contrairement à un apport en capital, elle n'augmente pas les fonds propres. Selon sa nature, elle peut être assimilée à une avance :

Comptablement, elle est traitée comme une ressource transitoire, destinée à être remboursée ou soldée à court terme.

Comment la calculer ?

Le calcul d'une avance de trésorerie dépend de son origine, mais repose toujours sur une logique simple : déterminer le besoin de liquidités immédiat et la capacité future de remboursement.

Dans la pratique, le calcul s'appuie sur :

Par exemple :

Le calcul doit toujours être intégré dans un plan de trésorerie, afin d'éviter un recours excessif ou mal calibré.

Pourquoi faire appel à une avance de trésorerie ?

Le recours à une avance de trésorerie répond à un objectif principal : éviter les tensions de liquidité. Même une entreprise rentable peut rencontrer des difficultés si ses encaissements sont trop lents.

Les raisons les plus fréquentes sont :

L'avance de trésorerie est souvent préférée à d'autres solutions plus lourdes, car elle est rapide, souple et généralement à court terme.

Comment la comptabiliser ?

La comptabilisation d'une avance de trésorerie dépend de sa nature juridique.

De façon générale :

Par exemple une avance :

Les frais associés (commissions, intérêts, frais de dossier) sont comptabilisés en charges financières ou d'exploitation selon le cas. Il est essentiel de distinguer une avance de trésorerie d'un produit comptable : ce n'est pas un revenu, mais une ressource temporaire.

Comment utiliser l'avance de trésorerie ?

Une avance de trésorerie doit être utilisée de manière fonctionnelle et ciblée. Elle sert principalement à financer le cycle d'exploitation.

Les usages les plus courants sont :

En revanche, il est déconseillé d'utiliser une avance de trésorerie pour financer des investissements lourds ou structurels. Elle doit rester un outil de gestion à court terme, et non une solution permanente.

Quand faire appel ?

Le bon moment pour solliciter une avance de trésorerie est avant que la situation ne se dégrade.

Les signaux d'alerte sont notamment :

Anticiper permet de négocier de meilleures conditions et d'éviter les solutions d'urgence plus coûteuses.

Qu'est-ce qu'une avance de trésorerie pour entreprise ?

Pour une entreprise, c'est un outil de financement du court terme, destiné à garantir la continuité de l'activité malgré les décalages de flux.

Contrairement à un prêt classique, elle :

Elle est particulièrement utilisée par les entreprises B2B, soumises à des délais de paiement importants.

Comment puis-je l'obtenir ?

Plusieurs solutions existent pour obtenir un apport de liquidités, selon le profil de l'entreprise :

Le choix dépend de la rapidité souhaitée, du coût accepté, du niveau de risque, et de la structuration financière de l'entreprise.

Dans tous les cas, il est recommandé d'analyser l'impact sur la trésorerie globale et de privilégier les solutions adossées à l'activité réelle, plutôt qu'un endettement non maîtrisé.