Pourquoi rechercher le meilleur taux en affacturage en 2026 ?

L'affacturage est une solution de financement qui permet aux entreprises d'améliorer leur trésorerie en cédant leurs créances à un factor. Cependant, les frais de factoring peuvent varier considérablement d'un prestataire à l'autre. Trouver l'affacturage au meilleur taux en est essentiel pour minimiser le coût de ce financement et optimiser la rentabilité de l'entreprise.

Choisir la meilleure offre d'affacturage ne consiste pas uniquement à obtenir le tarif le plus bas. Il est crucial de considérer la qualité du service, la flexibilité des contrats et les garanties associées. Pour obtenir le meilleur taux en affacturage, il faut non seulement négocier les frais, mais aussi évaluer l'ensemble des services proposés pour une approche globale du coût réel. Une entreprise peut être tentée de sélectionner l'offre la moins chère, mais une analyse approfondie des conditions générales du contrat est nécessaire pour éviter les coûts cachés et les clauses restrictives qui pourraient peser sur la trésorerie à long terme.

Quels sont les frais d'affacturage ?

Le coût de l'affacturage se compose de plusieurs éléments qui influencent le montant total à payer par la société. Ces frais varient en fonction des conditions du contrat et du profil de l'entreprise cliente. Pour bénéficier du meilleur taux d'affacturage, il est essentiel d'analyser la commission, les coûts de financement et annexes dans leur ensemble :

Comment se rémunère le factor ?

Le coût d'un contrat d'affacturage comprend principalement deux composantes :

Des frais supplémentaires peuvent être ajoutés pour couvrir la gestion des avoirs, le traitement des litiges et l'assurance contre le risque d'impayés. Certaines entreprises optent pour une participation à un fonds de garantie qui leur permet de bénéficier d'une couverture contre les créances douteuses, moyennant une cotisation supplémentaire.

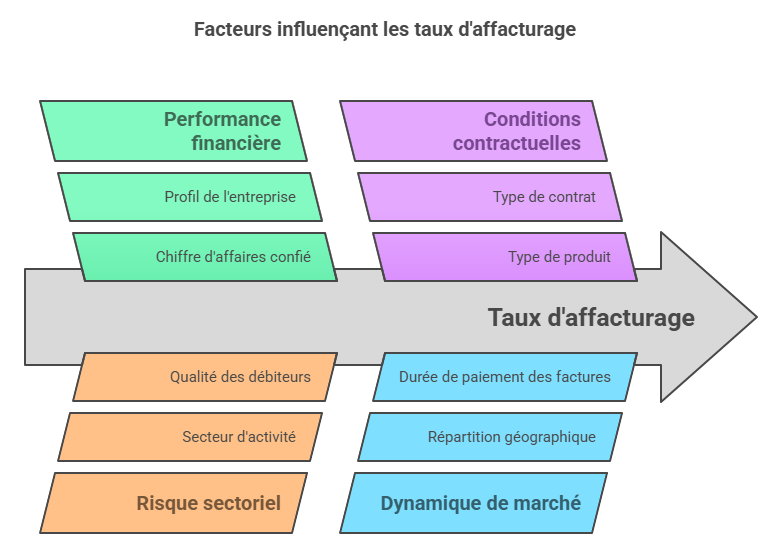

Quels critères influencent le taux d'affacturage en 2026

Le taux d'affacturage dépend de plusieurs critères que les entreprises doivent analyser avant de souscrire un contrat. En optimisant leur profil et leur dossier, elles peuvent accéder au meilleur taux selon leur activité, la qualité de leurs débiteurs, le type de contrat choisi ou encore la répartition géographique de leur chiffre d'affaires :

- Le chiffre d'affaires confié : plus le volume de factures cédé est important, plus le taux peut être négocié à la baisse. Les factors privilégient les entreprises générant un chiffre d'affaires stable et récurrent.

- Le profil de l'entreprise : une société avec un bon historique financier, une rentabilité avérée et une gestion rigoureuse du poste client est perçue comme moins risquée, ce qui peut lui permettre d'accéder à des conditions plus avantageuses.

- Le secteur d'activité de la société a un impact significatif : les secteurs considérés comme moins risqués, tels que le tertiaire ou les transports, obtiennent souvent des taux plus avantageux.

- La qualité des débiteurs : un portefeuille client composé de grandes entreprises ou d'administrations publiques réduit le risque pour le factor, améliorant ainsi les conditions tarifaires de l'affacturage.

- La répartition géographique du chiffre d'affaires : notamment la proportion entre marché domestique et international, peut influencer le taux.

- La durée de règlement des factures : plus le délai de règlement des clients est court, moins le coût du financement est élevé, car le risque de retard ou de non-paiement est réduit.

- Le type de contrat d'affacturage : le factoring sans recours est souvent plus coûteux que l'affacturage avec recours, car le factor prend en charge le risque d'impayés. Toutefois, cette option offre plus de sécurité pour l'entreprise cédante.

- Le produit de factoring : le type de solution d'affacturage choisi joue un rôle déterminant dans le taux appliqué. Une entreprise optant pour un affacturage classique bénéficiera généralement de conditions plus avantageuses qu'une autre préférant une solution sans recours, qui inclut une couverture contre les impayés et implique donc un coût supplémentaire. De même, l'affacturage ponctuel, bien que flexible, peut s'avérer plus onéreux qu'un contrat de factoring récurrent. Chaque option a ses propres implications sur le coût global, influencées par le volume des créances, le niveau de risque et les services associés. .

- D'autres éléments comme la taille moyenne des factures (TMF), le nombre de facturations, le chiffre d'affaires de l'entreprise et sa situation financière globale sont également considérés.

Ces différents facteurs sont évalués par les sociétés d'affacturage pour déterminer le taux proposé, qui comprend généralement une commission d'affacturage (entre 0,2% et 2% du montant TTC des factures cédées) et des frais de financement basés sur un indice du marché monétaire plus une marge. Pour viser le meilleur pourcentage en affacturage, il est indispensable de comprendre les composantes de la tarification, de renforcer la stabilité financière de l'entreprise et de structurer un dossier convaincant.

L'impact de la conjoncture économique sur les taux d'affacturage

La conjoncture économique actuelle a un impact significatif sur les taux d'affacturage proposés aux entreprises. Voici les principaux éléments à prendre en compte. Anticiper les évolutions du marché permet de rester compétitif et de viser la meilleure tarification malgré un contexte marqué par la hausse des taux directeurs, l'inflation et les tensions sur la trésorerie :

1. l'inflation et hausse des taux d'intérêt

L'inflation croissante et la hausse rapide des taux d'intérêt par la Banque Centrale Européenne ont des répercussions directes sur le coût du crédit, y compris l'affacturage. Cette situation entraîne :

2. La tensions sur la trésorerie des entreprises

Le contexte économique actuel exerce une pression accrue sur les besoins en fonds de roulement des entreprises. Cela se traduit par :

3. L'évolution du marché de l'affacturage

Face à ces défis, l'affacturage s'impose comme une solution de financement privilégiée :

4. L'adaptation des offres d'affacturage

Les factors ajustent leurs offres pour répondre aux besoins spécifiques des entreprises dans ce contexte économique tendu :

5. Les secteurs les plus impactés

Certains secteurs sont particulièrement affectés par la conjoncture économique, influençant ainsi les taux d'affacturage qui leur sont proposés :

6. Les perspectives pour les entreprises

Dans ce contexte, les entreprises doivent :

Bien que la conjoncture économique actuelle exerce une pression à la hausse sur les taux d'affacturage, cette solution de financement reste attractive pour de nombreuses entreprises cherchant à sécuriser leur trésorerie dans un environnement économique incertain.

Comment négocier les frais d'affacturage ?

Pour négocier efficacement les frais d'affacturage, voici les principales stratégies à adopter pour obtenir le tarif le plus compétitif. Structurer une grille comparative, faire appel à un courtier ou utiliser un comparateur en ligne sont autant de moyens d'obtenir le meilleur taux possible en fonction de son profil d'entreprise et de ses besoins spécifiques :

1. Négociez tous les aspects du contrat de factoring

Pas seulement la commission d'affacturage. Cela inclut :

2. Créez une grille de lecture

Pour comparer facilement les différentes offres et identifier les marges de négociation, il est recommandé de structurer votre analyse sous forme de tableau ou de matrice comparative.

Voici les éléments clés à inclure dans cette grille de lecture :

3. Mettez en avant vos atouts

Pour obtenir de meilleures conditions :

4. Négociez le champ d'intervention du factor

Il est essentiel de bien définir le périmètre d'intervention de l'affactureur afin d'adapter la solution d'affacturage à vos besoins. Vous pouvez négocier :

5. Réévaluez et renégociez votre contrat régulièrement

Les conditions d'affacturage peuvent évoluer en fonction de votre activité et de la conjoncture. Il est donc recommandé de :

6. Faites appel à un courtier en affacturage

Un courtier en affacturage peut jouer un rôle clé dans la négociation de vos conditions :

7. Utiliser un comparateur d'affacturage en ligne

Pour simplifier le processus de négociation et comparer rapidement plusieurs offres, il est recommandé d'utiliser un comparateur d'affacturage en ligne. Le site Altassura propose un outil permettant d'accéder en quelques minutes aux offres les plus adaptées à votre profil d'entreprise.

En renseignant des informations sur votre activité, le montant de vos factures et vos besoins spécifiques, vous obtenez une sélection des factors proposant les meilleures conditions. Cet outil vous permet non seulement d'identifier le taux le plus attractif, mais aussi de négocier plus facilement en ayant une vision claire des alternatives disponibles sur le marché.

En appliquant ces stratégies, vous pouvez potentiellement réduire vos coûts d'affacturage de 2 à 3%, voire plus.

Obtenir un affacturage au meilleur taux nécessite une analyse approfondie des offres et une bonne préparation financière. En comparant les factors, en optimisant la gestion des créances et en négociant les conditions, les entreprises peuvent réduire leurs coûts tout en bénéficiant d'un financement rapide et efficace au taux le plus avantageux.

Besoin d'un accompagnement ? Consultez nous pour vous aider à sélectionner la meilleure solution selon votre profil et vos besoins spécifiques.