Risque client

Le risque client désigne l'ensemble des menaces liées à la capacité ou à la volonté d'un client de payer ses factures dans les délais prévus.

Il ne se limite pas au simple risque d'impayé : il englobe aussi les retards de règlement, la concentration du chiffre d'affaires sur quelques acheteurs, les litiges, la fraude, les risques pays, la conformité réglementaire ou encore la dégradation de la solvabilité d'un débiteur.

- Qu'est-ce que le risque client ?

- Les différents types de risques clients

- Les conséquences des risques clients

- Les indicateurs de risques clients

- Comment identifier le risque client ?

- Comment diminuer le risque client ?

- L'évaluation du risque client en affacturage

- Comment prévenir les impayés clients ?

- Souscrire une assurance-crédit pour protéger votre entreprise

Bien maîtrisé, le risque client permet de sécuriser le poste clients, de préserver la trésorerie et de prendre de meilleures décisions commerciales. L'assurance-crédit, l'affacturage, le scoring et le suivi des délais de paiement sont des leviers essentiels pour limiter les pertes.

📌 L'essentiel à retenir

Le risque client correspond au danger qu'un acheteur ne respecte pas ses engagements : paiement en retard, facture impayée, litige, insolvabilité, fraude, dépendance excessive à un gros client ou exposition à un risque pays. Il touche directement le poste clients, la trésorerie et la capacité de l'entreprise à financer son exploitation.

Les principaux signaux d'alerte sont les retards de paiement répétés, les demandes de délais supplémentaires, les contestations fréquentes de factures, la baisse de solvabilité, les changements de direction, les difficultés sectorielles ou une communication qui devient irrégulière. Le suivi du DSO, du DPO, des encours clients, des limites de crédit et des informations financières permet d'anticiper les défaillances avant qu'elles ne deviennent critiques.

Pour réduire le risque client, l'entreprise doit combiner analyse de solvabilité, conditions de paiement claires, relances structurées, limites d'encours, diversification du portefeuille et surveillance continue. L'assurance-crédit protège contre les impayés et apporte une vision externe du risque, tandis que l'affacturage permet de financer les créances clients après analyse des débiteurs par le factor. Ensemble, ces outils renforcent la sécurité commerciale et la liquidité à court terme.

Qu'est-ce que le risque client ?

Le risque client consiste à évaluer les fragilités financières que les acheteurs peuvent présenter en fonction de leurs caractéristiques, de leurs activités et de leur comportement. Cela implique d'analyser divers facteurs tels que la structure de la propriété effective, le niveau financier, le potentiel de blanchiment d'argent, les liens avec des personnes politiquement exposées, les mentions dans les médias et les sanctions éventuelles.

Il comprend également l'analyse des risques juridiques et de conformité associés au client.

De plus, il existe un enjeu de réputation potentiel lors de la conduite d'affaires avec un acheteur, ce qui souligne l'importance de surveiller et de gérer les activités du client pour atténuer les risques associés.

L'administration du risque clients représente un élément crucial pour toute entité commerciale. Minimiser les cas de non-paiement et abréger les périodes d'attente pour les paiements constituent des éléments essentiels pour assurer une stabilité financière robuste et stimuler l'expansion de la société. Bien qu'une sécurité absolue soit inatteignable, des mesures peuvent néanmoins être prises pour sauvegarder au mieux les avantages de l'entreprise.

Quels sont les principaux risques clients ?

Les principaux risques clients auxquels les entreprises peuvent faire face incluent :

Pour atténuer ces risques, les entreprises adoptent diverses stratégies telles que la réalisation d'analyses approfondies, la diversification de la base de clients, l'établissement de politiques comerciales strictes, et l'usage de garanties ou d'assurances crédit.

Quelles sont les conséquences de risques clients ?

Les conséquences des risques clients pour une entreprise peuvent être significatives et varier en fonction de la gravité et du type de l'exposition rencontré. Voici quelques-unes des principales conséquences possibles :

- Pertes financières : la conséquence la plus directe est la perte financière due à des impayés ou à des retards de paiement, affectant directement la liquidité et les résultats financiers de l'entreprise.

- Détérioration de la trésorerie : les retards ou les défauts de règlement peuvent entraîner des problèmes ou des besoins de trésorerie, limitant la capacité de la société à couvrir ses dépenses opérationnelles ou à investir dans de nouvelles opportunités.

- Augmentation des coûts : les efforts pour récupérer les créances impayées, tels que les procédures judiciaires, peuvent entraîner des coûts supplémentaires pour l'entreprise. De plus, une augmentation des provisions pour créances douteuses peut être nécessaire, ce qui affecte les résultats financiers.

- Impact sur la réputation : l'association à des clients non fiables ou la gestion inefficace des créances peut nuire à la notoriété de la société, affectant sa relation avec les autres acheteurs, fournisseurs et partenaires financiers.

- Restrictions d'accès au financement : les problèmes de solvabilité et une mauvaise gestion du risque client peuvent affecter la cote de crédit de l'activité, rendant plus difficile et coûteux l'accès à de nouveaux financements.

- Réduction des opportunités de croissance : les ressources financières et humaines consacrées à la gestion des risques clients et à la récupération des créances peuvent limiter la capacité de la société à saisir de nouvelles opportunités de marché ou à investir dans l'innovation et le développement.

- Perturbation des opérations : la gestion des litiges et des créances impayées peut consommer du temps et des ressources, détournant l'attention de l'entreprise de ses activités principales.

- Risque légal et de conformité : en cas de non-respect des réglementations, notamment dans la gestion des données client ou dans les procédures de recouvrement, la structure peut être exposée à des risques légaux et à des sanctions.

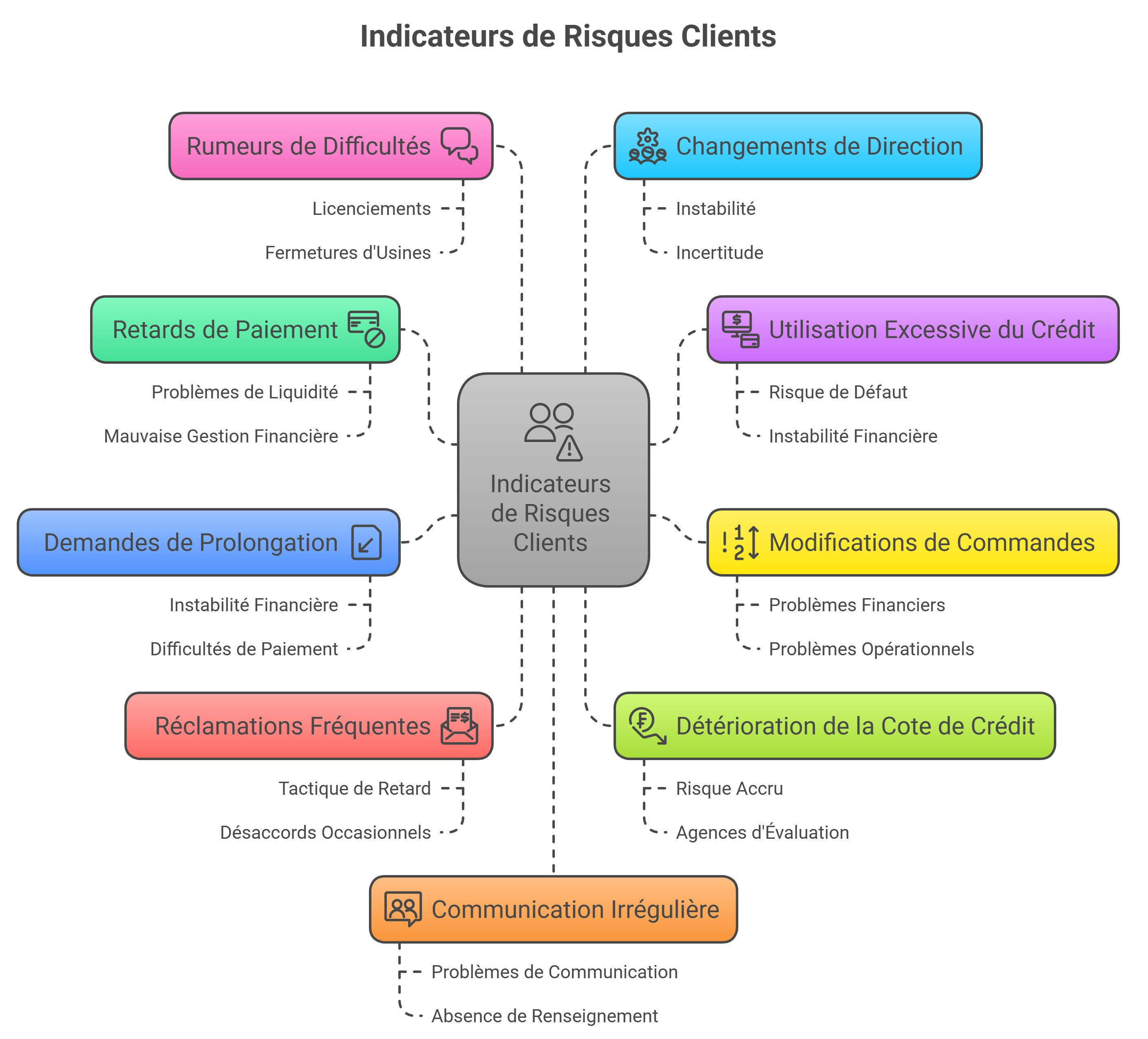

- Retards de paiement récurrents : un historique de versement tardif est l'un des ratios les plus évidents du risque client. Des ajournements fréquents peuvent signaler des problèmes de liquidité ou une mauvaise gestion financière chez l'acheteur.

- Utilisation excessive des lignes de crédit : les clients qui utilisent constamment ou dépassent leur limite de crédit peuvent indiquer un risque accru de défaut de paiement.

- Modifications fréquentes des commandes : des changements réguliers dans les volumes de commande, en particulier des réductions, peuvent signaler des problèmes financiers ou opérationnels chez le client.

- Demandes de prolongation des délais de paiement : si un acheteur sollicite fréquemment des extensions de durée pour régler, cela peut signifier une instabilité financière.

- Réclamations fréquentes ou contestations de factures : bien que des désaccords occasionnelles puissent survenir, des réclamations fréquentes peuvent être utilisées comme tactique pour retarder les paiements.

- Détérioration de la cote de crédit : une dégradation de la capacité de règlement d'un débiteur, signalée par des agences de notation, est un indicateur clair de risque accru.

- Rumeurs de difficultés financières : les informations sur des problèmes financiers, comme des licenciements, des fermetures d'usines, ou des difficultés dans le secteur d'activité de l'acheteur, peuvent également être prédictives.

- Changements fréquents de direction ou de structure d'entreprise : des modifications réguliers dans la gestion de la société peuvent indiquer une instabilité.

- Communication irrégulière ou absence de renseignement : si un client devient soudainement difficile à joindre ou cesse de répondre aux communications, cela peut montrer des problèmes.

- Conditions économiques ou sectorielles défavorables : des facteurs externes, tels que des ralentissements de l'activité ou des crises dans des secteurs spécifiques, peuvent augmenter le risque de non-paiement.

- Analyse de crédit initiale

- Vérification de la solvabilité : utilisez des agences de notation de crédit pour obtenir des rapports sur la santé financière des clients potentiels, y compris leur historique de paiement, leur cote de crédit, et d'autres informations financières pertinentes.

- Références commerciales : demandez des indications pour connaître l'historique de paiement de l'acheteur avec d'autres fournisseurs. - Évaluation financière

- Analyse des états financiers : examinez les bilans, les comptes de résultat, et les flux de trésorerie des clients pour évaluer leur liquidité, leur solvabilité, et leur performance financière.

- Ratios financiers : calculez des pourcentages clés comme le ratio de liquidité ou d'endettement, et le délai moyen de paiement pour évaluer la capacité du client à honorer ses engagements financiers. - Surveillance continue

- Suivi des comportements de paiement : surveillez régulièrement les habitudes de règlement des clients, y compris tout retard ou irrégularité, pour détecter rapidement les signes de problèmes financiers.

- Veille informationnelle : restez informé des nouvelles et des développements affectant vos acheteurs, tels que les changements de direction, les fusions et acquisitions, et les tendances économiques ou sectorielles. - Utilisation de données externes

- Services d'information sur le crédit : abonnez-vous à des sources de renseignement qui fournissent des mises à jour régulières sur la cote de crédit des clients et d'autres indicateurs de risque.

- Analyses sectorielles : tenez compte des conditions économiques générales et des spécificités du secteur qui peuvent affecter la capacité de paiement de vos débiteurs. - Evaluation du comportement et des pratiques

- Analyse des pratiques de gestion : évaluez la qualité de la gestion opérationnell des clients pour identifier les risques potentiels liés à leur stabilité et fiabilité.

- Communication avec les clients : entretenez une correspondance régulière avec vos acheteurs pour comprendre leurs défis et besoins actuels, ce qui peut également fournir des indications sur leur situation financière. - Contrôle des limites de crédit

- Établissement de limites de crédit : définissez des limitations de prêt basées sur l'évaluation du risque de chaque client, et ajustez ces seuils en fonction de l'évolution de leur situation financière et de leur comportement de paiement. - Utilisation de la technologie

- Logiciels de gestion du crédit : utilisez des outils technologiques pour automatiser la collecte de données, l'analyse de prêt, et la surveillance des acheteurs, améliorant ainsi l'efficacité et la précision de votre évaluation du risque client. - L'utilisation d'outils de scoring pour évaluer le risque débiteur permet de personnaliser les conditions de crédit et les délais de paiement.

- En outre, il est crucial de paramétrer correctement les processus de relance pour maintenir de bonnes relations avec les acheteurs tout en étant ferme sur les paiements.

- Finalement, l'adoption d'un logiciel de gestion du risque client doté de tableaux de bord complets, de systèmes d'alerte et de fonctionnalités d'automatisation et de scoring peut considérablement améliorer l'efficacité du suivi des créances impayées, surtout en périodes de crise économique.

- Analyse de crédit approfondie : avant d'établir une relation commerciale, effectuez une évaluation du crédit des clients potentiels pour évaluer leur capacité à payer. Cela peut inclure la vérification de leurs antécédents de paiement, leur santé financière, et d'autres indicateurs de risque.

- Établissement de conditions de paiement claires : définissez des conventions précises dès le départ, y compris les échéances de règlement, les pénalités de retard, et les termes de crédit, et assurez-vous que ces conditions sont bien comprises par le client.

- Facturation précise et rapide : assurez-vous que les factures sont envoyées rapidement et qu'elles sont précises pour éviter tout retard ou contestation qui pourrait retarder les paiements.

- Suivi proactif des comptes clients : mettez en place un système de suivi pour surveiller les échéances de règlement et relancer les débiteurs avant et après l'échéance des factures pour encourager les règlements dans les délais.

- Gestion rigoureuse des retards de paiement : agissez rapidement en cas de retard de versement en contactant le client pour comprendre les raisons et négocier une solution, telle qu'un plan de transaction financière.

- Utilisation d'assurances crédit : souscrivez à une assurance crédit pour couvrir les pertes potentielles dues à des impayés, protégeant ainsi votre trésorerie contre les défauts de paiement inattendus.L'assurance-crédit peut être précieuse pour couvrir les cas de factures non payées. Offerte par les entreprises d'affacturage, cette assurance couvre la surveillance et prévention du risque client, ainsi que la gestion des litiges et le remboursement en cas de non-paiement. Il est important de noter que l'assurance-crédit n'est pas automatiquement incluse dans tous les contrats d'affacturage. Pour en bénéficier, il est conseillé de vérifier sa présence dans votre contrat. Si elle n'est pas intégrée, il est toujours possible de souscrire à cette assurance de manière indépendante.

- Limitation de l'exposition au risque : établissez des limites de crédit pour chaque acheteur en fonction de leur évaluation de points de fragilité et de leur historique de règlement, et ajustez ces limites en fonction de leur comportement de paiement au fil du temps.

- Conditions de versement flexibles : offrez des délais de virement souples aux sociétés acheteuses en difficulté financière, telles que des échelonnements de règlement, pour réduire le risque d'impayés tout en maintenant une relation positive avec eux.

- Automatisation du processus de recouvrement : utilisez des logiciels de gestion des comptes clients pour automatiser les rappels de paiement et le suivi des factures impayées, améliorant ainsi l'efficacité du processus de recouvrement.

- Formation des salariés : assurez-vous que vos équipes commerciales et financières sont formées pour reconnaître les signaux d'alerte de risques clients et connaissent les procédures à suivre pour minimiser les risques d'impayés.

Pour atténuer ces conséquences, une gestion proactive des risques clients, comprenant une évaluation minutieuse du crédit, une surveillance continue, et des politiques de crédit et de recouvrement efficaces, est essentielle.

Quels sont les indicateurs de risques clients ?

Les indicateurs de risques clients sont des signaux qui peuvent aider les entreprises à identifier les clients susceptibles de présenter un danger de non-paiement ou d'autres comportements problématiques. Ces ratios permettent d'agir proactivement pour minimiser les risques financiers.

Voici quelques-uns des principaux indicateurs à surveiller :

En surveillant ces indicateurs, les entreprises peuvent identifier les clients à risque et prendre des mesures préventives, telles que la révision des conditions de crédit ou l'engagement de discussions proactives pour résoudre les problèmes potentiels avant qu'ils ne mènent à des impayés.

Comment identifier le risque client ?

Identifier le risque débiteur nécessite une approche systématique et proactive pour évaluer la solvabilité et la fiabilité financière des prospects actuels et potentiels. Voici une stratégie en plusieurs étapes pour identifier efficacement le risque client :

En adoptant ces pratiques, les entreprises peuvent non seulement identifier les risques clients de manière proactive mais aussi prendre des mesures pour les atténuer, contribuant ainsi à sécuriser leurs revenus et à maintenir une bonne santé financière.

Comment diminuer le risque client ?

La gestion efficace du risque client est cruciale pour la survie et la croissance des entreprises, surtout en temps de crise. Cela implique d'éviter les impayés et de minimiser les délais de paiement pour maintenir une bonne santé financière.

Avec les incertitudes économiques actuelles, il est important de ne pas se reposer sur les succès passés mais plutôt de réévaluer régulièrement le risque débiteur de manière individuelle.

Pour évaluer la situation financière d'un prospect potentiel, il est vital de recueillir des informations à la fois internes, comme celles fournies par le service comptable de l'entreprise cliente, et externes, telles que :

Cependant, dans un contexte changeant rapidement, se fier uniquement à ces données historiques peut être trompeur. Il est donc essentiel d'adopter une approche prospective, en surveillant étroitement le comportement de paiement de chaque client et en ajustant les conditions de facturation et de règlement selon le profil de risque individuel.

Ce type d'outil favorise une gestion proactive et réactive du risque client, en adaptant les stratégies de recouvrement et de facturation à la situation financière changeante de chaque acheteur.

L'évaluation du risque client en affacturage ?

Dans le processus d'analyse pour une demande d'affacturage, les factors évaluent minutieusement les risques associés. Certains factors se spécialisent même dans ce domaine.

La gestion du risque est primordiale et constitue un secteur clé au sein des affactureurs, avec la création de départements dédiés à cette fonction. Pour préparer un dossier d'affacturage en vue d'obtenir un financement, l'étape finale après avoir confirmé la possibilité de factorer le client est l'évaluation des sinistres potentiels. Cette appréciation repose sur une analyse objective fondée sur diverses expertises, permettant d'attribuer une note de risque au client potentiel.

La gestion des risques liés aux clients est cruciale dans le domaine de l'affacturage, où l'évaluation de la solvabilité des débiteurs joue un rôle central. Pour qu'un dossier d'affacturage soit pris en considération, la gestion du poste clients du demandeur doivent répondre à des critères spécifiques de solvabilité.

Les sociétés d'affacturage réalisent une analyse préliminaire sur un échantillon d'acheteurs pour déterminer leur éligibilité à l'assurance, et par conséquent, au financement. Un faible nombre de clients solvables peut rendre un contrat d'affacturage moins attractif pour le factor.

Concernant les clients internationaux, les factors examinent la couverture offerte par leur service de crédit interne ou envisagent une assurance-crédit externe. Pour les opérations d'exportation, surtout à grande échelle, il est souvent recommandé d'opter pour une assurance crédit externe, ce qui peut améliorer les conditions de financement grâce à de meilleures garanties et une application possible de la règle de concentration par pays.

Lorsque les acheteurs sont nombreux mais représentent de petits montants, une analyse limitée à une sélection de ces clients doit tout de même indiquer un niveau de solvabilité suffisant pour justifier le contrat. Dans de telles situations, les factors peuvent choisir de procéder sans assurance crédit, en considérant le risque comme faible en raison de la diversification.

Le risque de collusion, où une entente entre le fournisseur et l'acheteur pourrait compromettre l'intégrité de la facturation, est un facteur d'exclusion pour le financement par affacturage. Cela inclut les situations où des liens familiaux, capitalistiques ou de gestion entre les parties peuvent influencer la transaction.

La concentration des créances, c'est-à-dire la dépendance excessive envers un ou quelques débiteurs, est également un critère de risque. Les sociétés d'affacturage varient dans leur tolérance à la concentration, avec certaines appliquant une limite de 40% du financement total sur un seul client, tandis que d'autres peuvent être plus flexibles.

Le sondage client est une étape préliminaire essentielle, permettant d'évaluer la solvabilité d'un échantillon d'acheteurs et d'assurer la viabilité du contrat d'affacturage. Si l'analyse révèle un nombre insuffisant de sociétés garantis, l'intérêt d'affacturer peut diminuer, poussant parfois l'entreprise à souscrire directement à une assurance crédit pour améliorer la couverture de ses comptes clients.

Le risque du paiement direct peut avoir des conséquences importantes. En effet, la réception de règlement effectué directement à un fournisseur dans le cadre d'un contrat d'affacturage est considérée comme irrégulière. Cela s'explique par le fait que, dans les conditions normales d'un tel accord, les créances sont transférées au factor, qui en assure le financement. Ainsi, tout versement direct effectué par l'entreprise à son fournisseur déroge aux pratiques habituelles établies par la convention d'affacturage.

Comparez et choisissez

la solution d'affacturage

adaptée à votre entreprise

Comment prévenir les impayés clients ?

Pour prévenir les impayés clients, les entreprises peuvent adopter une série de stratégies et de bonnes pratiques visant à réduire les risques et à sécuriser leurs revenus.

Voici quelques méthodes efficaces :

En mettant en œuvre ces stratégies, les entreprises peuvent non seulement réduire le risque d'impayés mais aussi améliorer la gestion de leurs relations clients et renforcer leur santé financière.

Souscrire une assurance-crédit pour protéger votre entreprise

Souscrire une assurance-crédit représente aujourd'hui l'un des moyens les plus efficaces pour se prémunir contre les impayés et renforcer la stabilité financière de son entreprise. En pratique, ce dispositif permet à une société d'être indemnisée en cas de non-règlement d'un acheteur, qu'il s'agisse d'un retard prolongé, d'une défaillance ou d'une insolvabilité avérée. L'assurance-crédit agit donc comme un filet de sécurité, garantissant la continuité d'exploitation et la préservation de la trésorerie face aux risques clients.

Concrètement, l'assureur-crédit évalue en amont la solvabilité des clients et fixe pour chacun d'eux une limite de crédit garantie. Cette limitation correspond au montant maximum des ventes à crédit couvertes. En cas d'impayé, et après une période de relance infructueuse, l'assureur procède à l'indemnisation selon les termes du contrat, généralement à hauteur de 80 à 90 % du montant de la créance garantie. Ce mécanisme réduit considérablement l'impact financier des défauts de paiement et permet aux dirigeants de se concentrer sur le développement commercial, sans craindre de fragiliser la trésorerie.

Mais l'assurance-crédit ne se limite pas à une simple compensation financière : elle inclut souvent un ensemble de services de gestion du risque client. Les compagnies, comme Coface, Allianz Trade (ex Euler Hermes) ou Atradius, proposent un suivi continu de la santé financière des acheteurs, une prévention proactive des impayés et un accompagnement dans les démarches de recouvrement. Certaines intègrent également des outils digitaux permettant de consulter en temps réel la couverture des clients, de suivre les limites accordées et d'obtenir des alertes en cas de dégradation de leur solvabilité.

Les principaux avantages de l'assurance-crédit

Pourquoi souscrire une assurance-crédit ?

Souscrire une assurance-crédit, c'est aussi envoyer un signal fort à ses partenaires financiers. En sécurisant ses créances, l'entreprise améliore sa notation bancaire, ce qui facilite l'accès à des lignes de financement ou à des conditions de crédit plus avantageuses. De plus, les créances assurées peuvent être cessionnées dans le cadre d'un contrat d'affacturage, renforçant ainsi la liquidité à court terme.

Il est cependant essentiel d'adapter le contrat à la réalité de l'activité. Selon la taille de l'entreprise et la structure de son portefeuille clients, il est possible d'opter pour :

Enfin, au-delà de la protection financière, l'assurance-crédit joue un rôle stratégique : elle offre une visibilité accrue sur le risque débiteur, optimise la gestion du poste clients et favorise des décisions commerciales plus sereines. Dans un contexte économique incertain, où les défaillances d'entreprises augmentent et où les délais de paiement s'allongent, cet outil constitue une garantie précieuse pour la résilience et la pérennité de toute organisation.

FAQ : questions fréquentes sur le risque client

👉 Le risque client désigne la possibilité qu'un client ne respecte pas ses engagements commerciaux ou financiers. Il peut s'agir d'un retard de paiement, d'un impayé, d'une défaillance, d'un litige, d'une fraude ou d'un comportement qui fragilise la relation commerciale. Pour une entreprise, ce risque est stratégique, car une facture non réglée peut rapidement peser sur la trésorerie, le besoin en fonds de roulement et la capacité à financer l'activité.

👉 Le risque d'impayé correspond au danger précis qu'une facture ne soit pas payée à son échéance. Le risque client est plus large : il englobe aussi les retards de règlement, les contestations de factures, la concentration du chiffre d'affaires sur quelques clients, le risque de fraude, le risque pays, le risque juridique, le risque de conformité ou encore le risque réputationnel. Autrement dit, l'impayé est une conséquence possible du risque client, mais il n'en est pas la seule manifestation.

👉 Les principaux risques clients sont nombreux et doivent être suivis de manière régulière :

👉 Le risque client est dangereux parce qu'il bloque l'encaissement des factures alors que l'entreprise a déjà supporté ses charges : achats, salaires, sous-traitance, transport, TVA, loyers ou remboursements bancaires. Un client qui règle avec retard oblige l'entreprise à financer elle-même le décalage. En cas d'impayé, la perte peut être encore plus lourde, car il faut générer du chiffre d'affaires supplémentaire pour compenser la créance perdue. Plus la marge est faible, plus l'impact d'un défaut de paiement est important.

👉 Plusieurs signaux doivent alerter l'entreprise avant même l'apparition d'un impayé :

👉 Pour mesurer le risque client, il faut suivre des indicateurs simples mais réguliers. Les plus utiles sont le DSO (délai moyen de paiement clients), la balance âgée, le montant des factures échues, le taux de retard, le nombre de litiges, le montant des créances douteuses, l'encours client total, le taux de concentration par client et l'évolution des limites de crédit. Le suivi du DPO du client, lorsqu'il est disponible, peut aussi donner une indication indirecte sur sa capacité à régler ses propres fournisseurs.

👉 L'évaluation de la solvabilité doit idéalement intervenir avant d'accorder un délai de paiement. L'entreprise peut analyser les comptes annuels, les informations légales, l'ancienneté de la société, son niveau d'endettement, ses incidents de paiement, son secteur d'activité, son comportement de règlement et les informations issues de bases spécialisées. Pour les clients importants, il est recommandé de demander des références commerciales, de fixer une limite de crédit et de réévaluer régulièrement le dossier. Une vente n'est réellement sécurisée que si le client a la capacité financière de payer à l'échéance.

👉 Une limite de crédit client correspond au montant maximal d'encours qu'une entreprise accepte d'accorder à un acheteur. Elle permet d'éviter qu'un client concentre trop de factures non réglées. Cette limite peut être calculée selon la solvabilité du client, son historique de paiement, le volume d'affaires prévu, le niveau de garantie obtenu et la stratégie commerciale. Si la limite est atteinte, l'entreprise peut demander un acompte, réduire les délais de paiement, suspendre les nouvelles livraisons ou demander une garantie complémentaire.

👉 La réduction du risque client repose sur une organisation rigoureuse du poste clients. Il faut vérifier la solvabilité avant ouverture de compte, formaliser les conditions générales de vente, préciser les délais de paiement, facturer rapidement, contrôler les bons de commande, suivre la balance âgée et relancer avant l'échéance. Une politique efficace consiste aussi à segmenter les clients selon leur niveau de risque : les clients fiables peuvent bénéficier de conditions plus souples, tandis que les profils sensibles doivent être encadrés par des acomptes, des limites de crédit ou des délais plus courts.

👉 En France, les délais de paiement entre professionnels sont encadrés. Sauf exceptions sectorielles, le délai convenu ne peut généralement pas dépasser 60 jours nets à compter de la date d'émission de la facture ou 45 jours fin de mois si cette modalité est prévue contractuellement. À défaut de délai convenu, le délai supplétif est généralement de 30 jours après la réception des marchandises ou l'exécution de la prestation. Le respect de ces règles est un élément essentiel de la maîtrise du risque client.

👉 En cas de retard, il faut agir rapidement et de manière graduée. La première étape consiste à vérifier l'absence de litige, puis à relancer le client par téléphone et par écrit. Si le retard persiste, l'entreprise peut envoyer une mise en demeure, appliquer les pénalités prévues et réclamer l'indemnité forfaitaire de 40 € pour frais de recouvrement. L'objectif est d'éviter que le retard ne devienne une habitude ou ne se transforme en impayé définitif. Plus la relance est tardive, plus les chances de récupération diminuent.

👉 Oui. L'assurance-crédit protège l'entreprise contre le risque de non-paiement de ses clients professionnels. L'assureur-crédit analyse les acheteurs, fixe des limites de garantie, surveille leur solvabilité et peut indemniser l'entreprise en cas d'impayé couvert. Cette solution est particulièrement utile pour les sociétés qui accordent des délais de paiement importants, travaillent avec des grands comptes, se développent à l'export ou dépendent de quelques clients stratégiques. Elle ne remplace pas la gestion du poste clients, mais elle apporte une protection financière supplémentaire.

👉 L'affacturage permet de transformer les factures clients en trésorerie disponible sans attendre leur échéance. Il réduit donc l'impact des délais de paiement sur le BFR. Selon le contrat, le factor peut aussi prendre en charge la relance, le recouvrement et la garantie contre les impayés. Dans ce cas, l'affacturage devient à la fois une solution de financement et un outil de sécurisation du poste clients. Il est particulièrement utile pour les entreprises en croissance, les PME exposées aux retards de paiement ou les sociétés dont les clients règlent à 30, 45 ou 60 jours.

👉 Dans un contrat d'affacturage avec recours, si le client final ne paie pas, le factor peut demander à l'entreprise de rembourser l'avance de trésorerie. Le risque d'impayé reste donc supporté par l'entreprise. Dans un contrat sans recours, le factor prend en charge le risque de non-paiement dans les limites prévues au contrat. Cette formule est plus sécurisante, mais elle peut être plus coûteuse et dépend fortement de la qualité des clients cédés. Le choix dépend du niveau de protection recherché et de la solidité du portefeuille clients.

👉 Le scoring client consiste à attribuer une note de risque à chaque acheteur à partir de données financières, comportementales et sectorielles. Il peut intégrer l'historique de paiement, l'ancienneté de l'entreprise, les comptes publiés, les incidents connus, les litiges, le niveau d'endettement, la concentration du chiffre d'affaires ou encore l'évolution du secteur. L'intérêt du scoring est de prendre des décisions plus rapides et plus homogènes : accorder un délai, demander un acompte, réduire une limite de crédit ou refuser une commande trop risquée.

👉 La concentration client augmente le risque lorsque quelques acheteurs représentent une part importante du chiffre d'affaires ou de l'encours. Si l'un d'eux paie en retard, conteste une facture ou devient défaillant, l'impact peut être immédiat sur la trésorerie. Une entreprise dépendante d'un seul grand compte peut être rentable sur le papier, mais très vulnérable en cas de blocage de paiement. Pour limiter ce risque, il faut diversifier le portefeuille clients, surveiller les encours par débiteur et éviter qu'une seule relation commerciale finance une trop grande partie de l'activité.

👉 Le risque client à l'export doit intégrer des facteurs supplémentaires : risque pays, risque de change, réglementation locale, langue du contrat, pratiques de paiement, délais de transport, stabilité politique et capacité de recouvrement à l'étranger. Avant de vendre à l'international, il est recommandé de vérifier la solvabilité du client, de sécuriser les conditions contractuelles, de choisir une devise adaptée, d'utiliser une assurance-crédit export si nécessaire et de prévoir des moyens de paiement sécurisés. L'affacturage export peut aussi permettre de financer et sécuriser certaines créances internationales.

👉 Plusieurs outils peuvent aider à piloter le risque client : logiciel de facturation, CRM, ERP, outil de credit management, solution de recouvrement, tableau de bord de balance âgée, alertes de solvabilité, assurance-crédit, affacturage et bases d'information financière. L'idéal est de centraliser les données commerciales, comptables et financières afin de détecter rapidement les dérives. Une entreprise qui automatise ses relances et suit ses encours en temps réel réduit fortement le risque d'oubli, de retard ou de réaction trop tardive.

👉 Lorsqu'un client devient trop risqué, l'entreprise ne doit pas forcément rompre immédiatement la relation commerciale, mais elle doit adapter ses conditions. Elle peut réduire le plafond d'encours, demander un acompte, raccourcir les délais de paiement, exiger un paiement comptant, suspendre les nouvelles livraisons, demander une garantie ou faire intervenir l'assurance-crédit. Si le client présente déjà des retards importants, il faut formaliser les échanges, obtenir un échéancier signé et éviter de continuer à livrer sans visibilité sur le règlement des factures existantes.

👉 Le risque client ne doit pas être géré uniquement par la comptabilité. Les équipes commerciales sont souvent les premières à détecter les signaux faibles : changement de comportement, négociation inhabituelle, baisse de commandes, demande de délai ou tension dans la relation. Les équipes financières, elles, disposent des données de paiement, des encours et des relances. Une bonne gestion du risque client suppose donc une collaboration entre commerce, finance, direction générale et recouvrement. L'objectif n'est pas de freiner les ventes, mais de vendre à des clients capables de payer.