Créancier : définition, droits, recouvrement, affacturage et assurance-crédit

Un créancier, ce n'est pas seulement une entreprise qui attend le paiement d'une facture. C'est une société qui détient un droit de paiement sur un client, un partenaire ou un tiers appelé débiteur. Pour un entrepreneur, bien comprendre ce rôle change beaucoup de choses : sécuriser ses ventes, relancer au bon moment, préserver sa trésorerie, financer ses factures avec l'affacturage ou protéger son poste clients avec l'assurance-crédit. Cette fiche vous aide à savoir quels sont vos droits, vos priorités, vos recours et les réflexes à adopter avant qu'une simple facture en attente ne devienne un impayé.

- Définition

- Créancier et débiteur : quelle différence ?

- Pourquoi ce statut est important pour une entreprise

- Les différents types de créanciers

- Les droits du créancier en cas d'impayé

- Les obligations et limites du créancier

- Créancier et recouvrement de créance

- Créancier et procédure collective

- Affacturage et créancier

- Assurance-crédit et créancier

- Bonnes pratiques pour sécuriser sa position

- FAQ

📌 L'essentiel à retenir

Un créancier est une personne physique ou morale qui détient une créance sur un débiteur : il peut demander le paiement d'une somme ou l'exécution d'une obligation. Dans l'entreprise, il s'agit très souvent du fournisseur qui a livré, du prestataire qui a réalisé sa mission ou du bailleur qui attend un loyer. Pour agir efficacement, l'entreprise doit pouvoir prouver sa créance : facture, contrat, bon de commande, bon de livraison, échanges écrits, reconnaissance de dette. En cas d'impayé, elle peut relancer, mettre en demeure, engager un recouvrement de créance, déclarer sa créance en procédure collective ou céder ses factures à un factor. L'affacturage transforme un droit à encaisser en liquidités rapides, tandis que l'assurance-crédit protège l'entreprise contre le risque de défaillance de ses clients.

Définition

Un créancier est une personne physique ou morale à qui une somme d'argent est due, ou à qui une obligation doit être exécutée. Dans un contexte professionnel, il s'agit souvent de l'entreprise qui a vendu un produit, livré une marchandise, exécuté une prestation ou accordé un délai de paiement à son client.

Ce droit naît généralement d'un contrat, d'une facture, d'un bon de commande, d'un bail, d'un prêt, d'une reconnaissance de dette ou d'une obligation légale. La personne tenue de payer ou d'exécuter l'obligation est le débiteur.

Pour une entreprise, être créancière signifie donc posséder un droit économique, mais aussi supporter un risque : tant que le client n'a pas payé, la facture reste une valeur à encaisser, pas encore de la trésorerie disponible.

Créancier et débiteur : quelle différence ?

Le créancier est celui à qui l'on doit quelque chose. Le débiteur est celui qui doit payer ou exécuter l'obligation. La relation est donc symétrique : l'un détient un droit, l'autre supporte une dette.

Exemple simple : une société de transport réalise une prestation pour un industriel et émet une facture payable à 45 jours. La société de transport devient créancière du prix. L'industriel devient débiteur jusqu'au règlement complet de la facture.

Dans la pratique commerciale, une même entreprise peut être créancière et débitrice en même temps. Elle est créancière de ses clients qui n'ont pas encore payé, mais débitrice de ses fournisseurs, de l'Urssaf, de l'administration fiscale, de son bailleur ou de sa banque.

Pourquoi le statut de créancier est important pour une entreprise

Pour un entrepreneur, ce statut n'est pas une simple définition juridique. Il touche directement la trésorerie, le besoin en fonds de roulement, la rentabilité et la capacité à financer l'activité.

Plus vos clients paient tard, plus votre entreprise finance gratuitement leur cycle d'exploitation. Vous avez déjà payé vos salariés, vos charges, vos fournisseurs ou vos achats de marchandises, mais l'argent correspondant à votre vente n'est pas encore encaissé. C'est exactement là que naît le risque créancier.

Une entreprise mal protégée peut subir plusieurs conséquences :

C'est pour cette raison que la gestion du poste clients doit être intégrée dès la négociation commerciale : conditions de paiement, limites d'encours, garanties, assurance-crédit, clause de réserve de propriété, procédure de relance et éventuelle solution de financement.

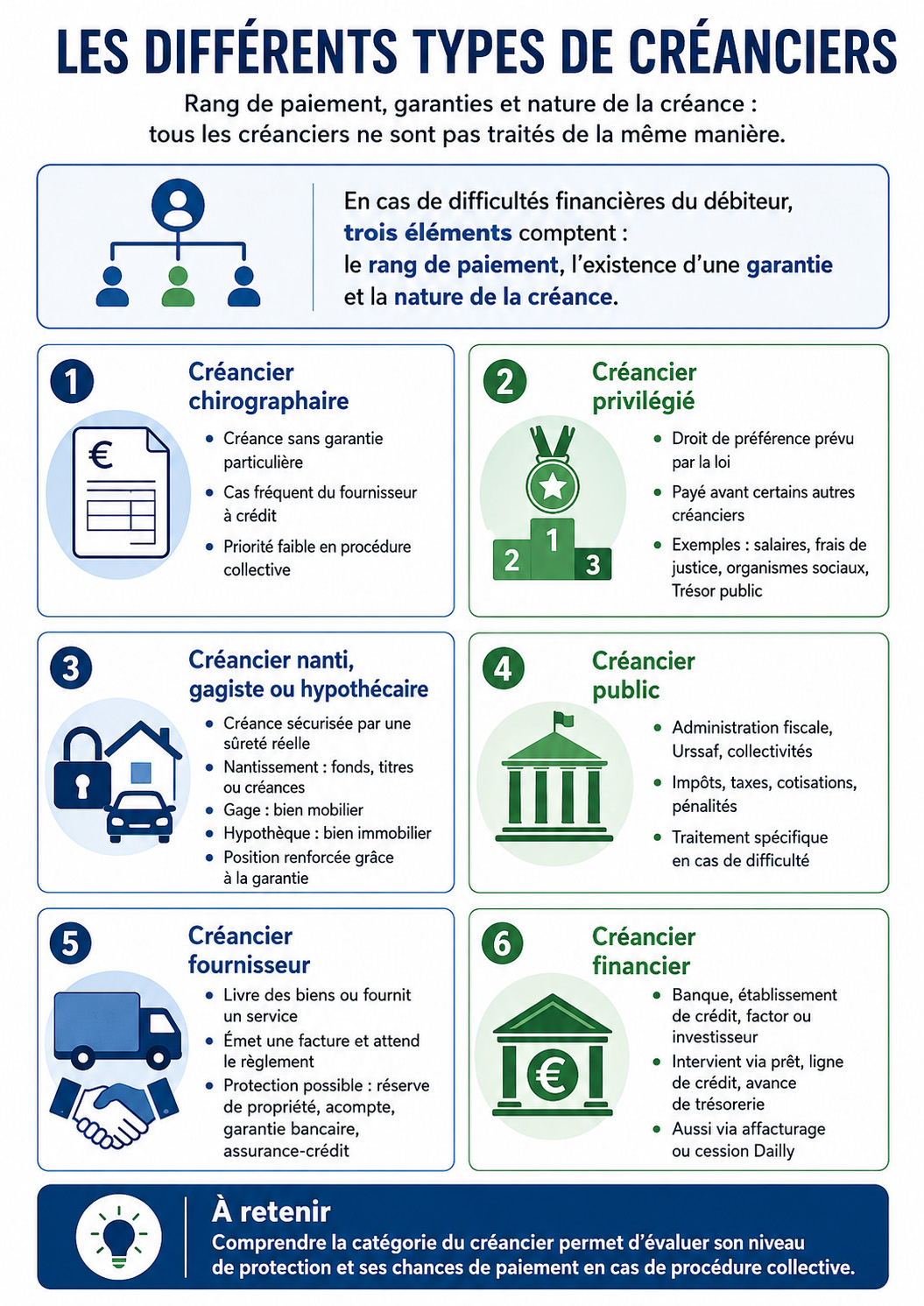

Les différents types de créanciers

Tous les créanciers ne sont pas traités de la même manière, notamment lorsque le débiteur rencontre des difficultés financières. Le rang de paiement, l'existence d'une garantie et la nature de la créance déterminent les chances d'être réglé.

Chirographaire

Le créancier chirographaire est un titulaire ordinaire. Il détient une créance, mais ne bénéficie d'aucune garantie particulière : pas de gage, pas de nantissement, pas d'hypothèque, pas de privilège légal spécifique.

Dans les relations B2B, c'est souvent la situation du fournisseur qui livre à crédit sans garantie. Il dispose bien d'un droit de paiement, mais si le débiteur entre en liquidation judiciaire, il arrive généralement après les titulaires d'un privilège ou d'une sûreté.

Privilégié

Le créancier privilégié bénéficie d'un droit de préférence accordé par la loi. Cela signifie qu'il peut être payé avant certains autres titulaires de droits, selon un ordre déterminé par les textes applicables.

Il peut s'agir, par exemple, de dettes liées aux salaires, aux frais de justice, aux organismes sociaux, au Trésor public ou à certaines sûretés réelles. Pour un entrepreneur fournisseur, comprendre cette hiérarchie est essentiel : une facture commerciale classique, sans garantie, sera rarement prioritaire dans une procédure collective.

Nanti, gagiste ou hypothécaire

Certaines créances sont sécurisées par une sûreté réelle. Le nantissement peut porter sur un fonds de commerce, des titres ou une créance. Le gage concerne plutôt un bien mobilier. L'hypothèque porte sur un bien immobilier. Ces garanties améliorent la position du titulaire du droit, car elles lui donnent une priorité sur un actif déterminé.

Dans l'entreprise, ces mécanismes sont fréquents dans les relations bancaires : un établissement financier peut exiger une sûreté pour limiter son risque de non-remboursement.

Public

Le créancier public peut être l'administration fiscale, l'Urssaf, une collectivité ou un organisme public. Sa créance résulte d'impôts, de taxes, de cotisations sociales, de pénalités ou de contributions obligatoires.

Pour une entreprise en difficulté, les dettes fiscales et sociales ne doivent jamais être traitées comme de simples factures fournisseurs. Elles peuvent avoir un régime particulier et nécessitent souvent une démarche de négociation, de demande d'échéancier ou de traitement préventif.

Fournisseur

Le fournisseur occupe souvent cette place dans la vie des entreprises. Il livre des marchandises, fournit une prestation, émet une facture et attend le règlement à l'échéance prévue.

Sa position peut être renforcée par des conditions générales de vente solides, une clause de réserve de propriété, une limite d'encours, un acompte, une garantie bancaire, une cession de créance ou une assurance-crédit.

Financier

Le créancier financier est souvent une banque, un établissement de crédit, un factor ou un investisseur qui a accordé un financement. Il peut intervenir au titre d'un prêt, d'une ligne de crédit, d'une avance de trésorerie, d'un contrat d'affacturage ou d'une cession Dailly.

Les droits du créancier en cas d'impayé

L'entreprise n'est pas condamnée à attendre passivement. Lorsqu'une facture n'est pas réglée à l'échéance, elle dispose de plusieurs droits, à condition d'agir avec méthode et de respecter les règles applicables.

La règle pratique est simple : plus l'entreprise agit tôt, plus elle conserve de chances d'obtenir un paiement volontaire. Plus elle attend, plus le dossier devient coûteux, incertain et dépendant de la solvabilité réelle du débiteur.

Les obligations et limites du créancier

Détenir une créance donne des droits, mais l'entreprise ne peut pas agir n'importe comment. Pour sécuriser son dossier, elle doit respecter les délais, les procédures et les droits du débiteur.

Première obligation : prouver la créance. Une facture seule peut ne pas suffire si le client conteste la commande, la livraison, la qualité de la prestation ou le montant. L'idéal est de conserver un dossier complet : devis signé, bon de commande, contrat, bon de livraison, procès-verbal de réception, e-mails, relances, conditions générales de vente et preuve d'acceptation.

Deuxième obligation : respecter la prescription. En matière commerciale, les actions entre professionnels sont généralement soumises à une prescription de 5 ans, sauf règles particulières plus courtes. Attendre trop longtemps peut donc faire perdre le droit d'agir.

Troisième obligation : ne pas exercer de pression abusive. Le recouvrement doit rester légal, proportionné et documenté. Les menaces, le harcèlement, les appels répétés et les pratiques déloyales peuvent se retourner contre l'entreprise.

Enfin, l'entreprise doit aussi tenir compte des procédures collectives. Dès l'ouverture d'une procédure collective, il ne peut plus agir seul comme auparavant : les poursuites individuelles sont encadrées et la créance doit être déclarée dans les délais.

Créancier et recouvrement de créance

Le recouvrement de créance correspond à l'ensemble des actions mises en œuvre par le créancier pour obtenir le paiement d'une somme due. Il peut être géré en interne, confié à un prestataire spécialisé ou traité par voie judiciaire.

Le recouvrement amiable

Le recouvrement amiable est la première étape. Il vise à obtenir un règlement sans procès. Il comprend généralement la relance simple, la relance ferme, la mise en demeure, la négociation d'un échéancier et la recherche d'une solution acceptable.

Pour les entrepreneurs, cette phase est stratégique : elle permet de préserver la relation commerciale tout en montrant au client que l'entreprise suit ses encours avec sérieux.

Le recouvrement judiciaire

Lorsque le débiteur ne répond pas, refuse de payer ou multiplie les promesses non tenues, le créancier peut envisager une action judiciaire. Les principales voies sont :

Vous pouvez aussi consulter la page dédiée au recouvrement de factures pour approfondir les solutions opérationnelles en cas d'impayés clients.

Créancier et procédure collective

Lorsque le débiteur est en sauvegarde, redressement judiciaire ou liquidation judiciaire, le créancier entre dans un cadre très différent. Il ne peut plus raisonner comme face à un simple retard de paiement.

La procédure collective organise le traitement global des dettes de l'entreprise en difficulté. Le créancier doit généralement déclarer sa créance auprès du mandataire judiciaire dans le délai prévu. S'il oublie ou agit trop tard, il risque de ne pas participer aux répartitions.

Le rang de paiement devient alors déterminant. Les titulaires de privilèges ou de sûretés ont de meilleures chances d'être payés que les détenteurs de créances chirographaires. Pour un fournisseur sans garantie, le taux de récupération peut être très faible lorsque les actifs disponibles ne suffisent pas à désintéresser tout le monde.

Avant d'en arriver à une procédure collective, il existe aussi des procédures préventives et la procédure de conciliation. Pour un entrepreneur créancier, ces phases peuvent être l'occasion de négocier un échéancier, d'obtenir une garantie, de sécuriser une partie de la dette ou de reprendre la relation commerciale sur des bases plus prudentes.

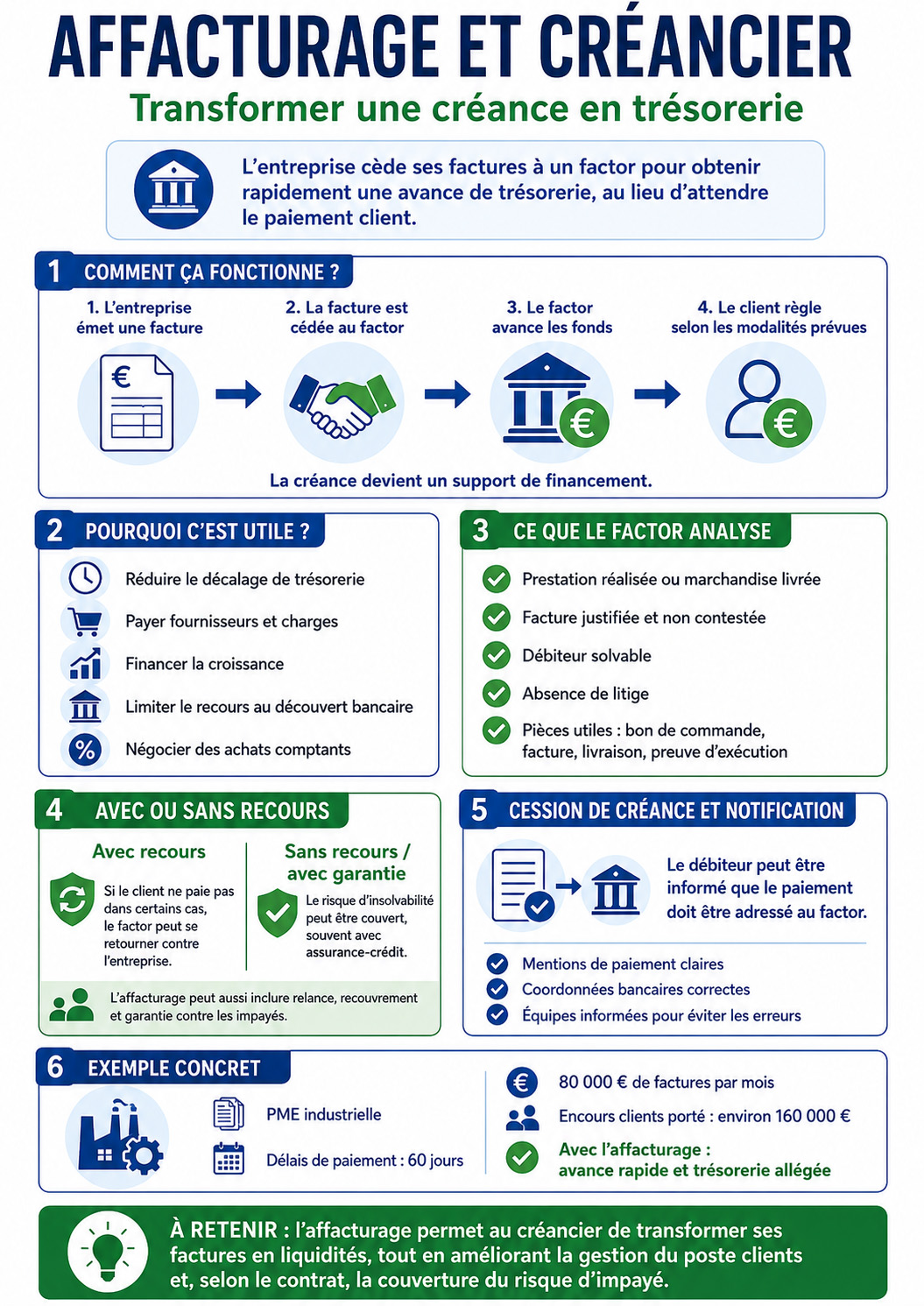

Affacturage et créancier : transformer une créance en trésorerie

L'affacturage est une solution centrale pour l'entreprise créancière. Son principe est simple : au lieu d'attendre le paiement de ses clients à 30, 45 ou 60 jours, l'entreprise cède ses factures à une société d'affacturage, appelée factor, qui lui avance rapidement une partie du montant.

Dans ce mécanisme, l'entreprise reste à l'origine de la relation commerciale, mais sa créance est mobilisée ou cédée au factor. Le créancier initial obtient de la liquidité, le factor devient souvent l'interlocuteur du paiement et le débiteur règle selon les modalités indiquées.

Pourquoi l'affacturage intéresse le créancier ?

Pour un entrepreneur, l'affacturage répond à une difficulté très concrète : le chiffre d'affaires ne paie pas les charges tant qu'il n'est pas encaissé. Une entreprise peut être rentable sur le papier et manquer de trésorerie parce que ses clients paient trop tard.

L'affacturage permet de réduire ce décalage en transformant des factures émises en financement immédiat. Il peut servir à payer les fournisseurs, financer la croissance, absorber une hausse du carnet de commandes, négocier des achats comptants ou éviter le recours excessif au découvert bancaire.

Ce que le factor regarde avant de financer

Le factor analyse principalement la qualité des créances et la solvabilité des débiteurs. Une facture finançable doit généralement correspondre à une prestation réalisée ou une marchandise livrée, être justifiée, non contestée et adressée à un débiteur solvable.

Les documents utiles sont les mêmes que pour défendre sa position de créancier : bon de commande, facture, bon de livraison, preuve d'exécution, conditions de paiement et absence de litige. Une créance floue, litigieuse ou non prouvée sera plus difficile à financer.

Affacturage avec ou sans recours

Dans certains contrats, si le débiteur ne paie pas pour une raison non garantie, le factor peut exercer un recours contre l'entreprise cédante. Dans d'autres schémas, la garantie contre l'insolvabilité du débiteur peut être intégrée, souvent via une couverture d'assurance-crédit.

C'est un point fondamental : l'affacturage n'est pas seulement un financement, c'est aussi un outil de gestion du risque client. Selon le contrat, il peut inclure le financement, le suivi des encaissements, la relance, le recouvrement et la garantie contre les impayés.

Créancier, cession de créance et notification au débiteur

La cession de créance permet de transférer une créance à un tiers. Dans l'affacturage, ce tiers est le factor. Le débiteur peut être informé que la facture doit être payée directement au factor ou à son mandataire, selon le mode de fonctionnement prévu.

Pour l'entreprise créancière, l'enjeu est d'éviter toute ambiguïté : les mentions de paiement doivent être claires, les coordonnées bancaires correctes et les équipes commerciales informées. Un débiteur qui paie au mauvais interlocuteur peut créer des complications administratives et retarder l'encaissement.

Exemple concret

Une PME industrielle réalise 80 000 € de factures mensuelles avec des délais de paiement à 60 jours. Sans financement, elle porte environ 160 000 € d'encours clients. Avec l'affacturage, elle peut obtenir une avance rapide sur ses factures et réduire la pression sur sa trésorerie. Elle reste créancière commercialement au moment de la vente, mais elle utilise ses créances comme support de financement.

Assurance-crédit et créancier : protéger le poste clients

L'assurance-crédit est une protection destinée aux entreprises qui accordent des délais de paiement à leurs clients. Elle permet au créancier de réduire le risque financier lié aux impayés, en particulier lorsque les montants unitaires sont importants ou que l'activité dépend de quelques gros clients.

Contrairement à une simple relance après impayé, l'assurance-crédit agit en amont et en aval. En amont, elle aide à évaluer la solvabilité des acheteurs et à fixer des limites d'encours. En aval, elle peut accompagner le recouvrement et indemniser l'entreprise en cas de défaillance couverte.

Le créancier assuré reste maître de sa politique commerciale

Une entreprise assurée peut continuer à vendre à crédit, mais avec une meilleure visibilité sur le risque. Lorsqu'un assureur-crédit accorde une garantie sur un client, cela donne un signal utile : le débiteur est jugé acceptable dans une certaine limite d'encours. Si la garantie est refusée ou réduite, l'entrepreneur doit se poser les bonnes questions : acompte, paiement comptant, réduction du délai, garantie complémentaire ou arrêt des livraisons.

Les trois fonctions clés de l'assurance-crédit

Assurance-crédit et affacturage : deux outils complémentaires

L'assurance-crédit protège le créancier contre le risque d'insolvabilité du débiteur. L'affacturage apporte de la trésorerie à partir des factures émises. Dans de nombreux contrats de factoring, les deux logiques se rejoignent : le factor finance les créances et peut intégrer ou s'appuyer sur une garantie contre les impayés.

Pour une entreprise en croissance, le couple affacturage et assurance-crédit est particulièrement utile : il permet de vendre davantage sans laisser exploser le risque acheteur. L'entrepreneur peut financer son poste clients tout en surveillant la qualité de ses débiteurs.

Délais de paiement : le moment où le créancier doit agir

En B2B, les délais de paiement sont encadrés. Les parties peuvent notamment prévoir un paiement à 60 jours ou à 45 jours fin de mois, selon les conditions applicables. Pour le créancier, l'essentiel est de rendre ces délais parfaitement lisibles dans les conditions générales de vente, le contrat et la facture.

Une bonne gestion commence avant l'échéance : vérification de l'accord commercial, émission rapide de la facture, coordonnées de paiement exactes, relance préventive et suivi de l'encours. Un créancier qui attend 30 jours après l'échéance pour réagir laisse déjà le risque s'installer.

Bonnes pratiques pour sécuriser sa position de créancier

Une entreprise ne devient pas un créancier solide par hasard. Elle le devient en structurant son cycle de vente, de facturation, de suivi et de recouvrement.

Les erreurs fréquentes du créancier entrepreneur

Beaucoup d'impayés ne naissent pas seulement d'un mauvais client. Ils proviennent aussi d'une organisation insuffisante du côté du créancier.

FAQ : liste des questions les plus posées

👉 Un créancier est une personne ou une entreprise à qui une somme est due. Dans la vie d'une société, il s'agit souvent du fournisseur, du prestataire, du bailleur ou de la banque qui attend un paiement de la part d'un débiteur.

👉 Le créancier détient un droit de paiement. Le débiteur doit payer ou exécuter l'obligation. Exemple : si votre entreprise vend une prestation payable à 30 jours, elle est créancière du prix et le client est débiteur jusqu'au règlement.

👉 Les principaux documents sont le devis signé, le bon de commande, le contrat, la facture, le bon de livraison, le procès-verbal de réception, les conditions générales de vente, les e-mails d'accord et les relances. Plus le dossier est complet, plus le recouvrement est solide.

👉 C'est un titulaire ordinaire, sans garantie particulière. Il dispose d'un droit de paiement, mais il n'a ni privilège, ni hypothèque, ni nantissement. En cas de liquidation judiciaire, il est généralement payé après les titulaires bénéficiant d'un rang prioritaire.

👉 Un créancier privilégié bénéficie d'un droit de préférence accordé par la loi. Il peut donc être payé avant certains autres titulaires de droits. Le privilège dépend de la nature de la créance ou de la sûreté applicable.

👉 Il doit d'abord relancer rapidement, vérifier l'absence de litige, envoyer une mise en demeure si nécessaire, puis envisager un recouvrement de créance amiable ou judiciaire. L'essentiel est de ne pas laisser vieillir la facture sans action.

👉 Oui. Grâce à l'affacturage, une entreprise peut céder ses factures à un factor pour obtenir une avance de trésorerie sans attendre le paiement du débiteur. C'est très utile lorsque les délais de paiement ralentissent la croissance.

👉 Oui. L'assurance-crédit protège l'entreprise créancière contre le risque d'impayé de ses clients. Elle aide à surveiller la solvabilité des débiteurs, accompagne le recouvrement et peut indemniser une partie de la perte si l'impayé est couvert par le contrat.

👉 Le créancier doit déclarer sa créance auprès du mandataire judiciaire dans les délais applicables. Il ne peut généralement plus poursuivre seul le débiteur. Son paiement dépend ensuite de la procédure, du rang de sa créance, des garanties détenues et des actifs disponibles.

👉 Il faut vérifier la solvabilité du client, fixer une limite d'encours, demander un acompte si nécessaire, documenter la commande, relancer rapidement, utiliser l'assurance-crédit pour les risques importants et envisager l'affacturage lorsque les délais de paiement pèsent sur la trésorerie.

Le lexique édité par le site Affacturage.fr comprend des définitions originales protégées par le droit d'auteur. Toute reproduction interdite sans l'autorisation de l'auteur - 2026.