Si votre entreprise est confrontée à un manque de liquidités, débloquer le fonds de roulement emprisonné dans vos comptes clients est un excellent point de départ.

L'affacturage et le recouvrement de créances entrent tous deux dans cette catégorie, mais ils abordent des sujets différents et fonctionnent de manière distincte. Même si le factoring est parfois appelé affacturation de dettes ou de débiteurs, le processus est différent du recouvrement de créances.

Nous détaillons ci-dessous les similitudes et les différences entre ces deux types d'opérations, afin de vous aider à déterminer le modèle le plus adapté à votre entreprise.

Comment fonctionne l'affacturage ?

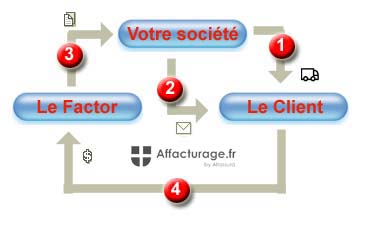

Avant tout il est important de rappeler comment fonnctionne l'affacturage. Le factoring consiste à vendre ou à financer les factures ou les comptes clients de votre entreprise afin d'obtenir immédiatement un fonds de roulement.

Les factors offrent spécifiquement ces services pour aider les TPE ou PME à court de liquidités ou les structures qui ne peuvent pas se permettre d'attendre des créances qui tardent à être payées.

Lorsque vous vendez des facturations à une société d'affacturage, celle-ci reverse un pourcentage important de la valeur de la facturation à votre entité commerciale et garde un pourcentage plus faible en réserve jusqu'à ce que votre client paie.

Par exemple, elle peut acheter une facture entre 80 % et 90 %, en garder entre 10 % et 20 %, puis, lorsque le débiteur paie intégralement, elle verse à votre établissement les derniers 10 % ou 20 % moins ses frais de factoring

Les similitudes entre les sociétés d'affacturage et les agences de recouvrement

Les sociétés d'affacturage et les agences de recouvrement fonctionnent de manière remarquablement similaire à première vue, puisqu'elles traitent toutes deux des créances impayées et peuvent vous aider à obtenir l'argent qui vous est dû grâce à un service de recouvrement de facture. Il existe également d'autres parallèles.

1. Vos factures peuvent être achetées

Les agences de recouvrement de créances structurent leurs contrats de différentes manières. Dans certains cas, elles se contentent de travailler en votre nom pour récupérer les liquidités. Cependant, il est assez courant qu'elles achètent pareillement vos factures. À cet égard, une société d'affacturage n'est pas si différente. Vous vendez également vos facturations impayées à une tierce partie.

2. Votre score de crédit personnel et professionnel n'est pas important

Que vous travailliez avec une agence de recouvrement ou une société d'affacturage, votre solvabilité ne sera pas une préoccupation majeure. Ces deux solutions sont donc idéales pour les start-ups et les petites et moyennes entreprises qui n'ont pas encore établi une base financière solide.

3. Ils s'occupent de vos comptes clients

Un agent de recouvrement et un affactureur veillent à ce que les factures soient payées. Ils peuvent également communiquer avec le client et lui proposer diverses options de paiement afin de rendre le règlement de la dette plus facile à gérer.

La différence entre l'affacturage et le recouvrement de créances

Une fois ces similitudes de surface dépassées, l'affacturage et le recouvrement de créances sont des concepts totalement différents. Nous allons examiner de plus près leurs distinctions.

1. L'affacturage ne couvre pas les anciennes factures

L'une des différences les plus importantes entre les deux est le moment où le processus de recouvrement démarre. Les agents chargés de récupérer l'argent se concentrent sur les factures impayées ou les dettes anciennes, généralement celles qu'une société a déjà essayé de recouvrer sans succès. Il est courant qu'une agence de recouvrement prenne en charge un compte après 90 jours, bien que certaines entreprises ne fassent pas appel à un agent avant que le compte ne soit en souffrance depuis six mois ou plus.

Une agence spécialisée dans l'encaissement travaille avec des factures en souffrance, majoritairement depuis plus de 90 jours. L'objectif est de retrouver le client et de l'amener à payer son achat auprès de votre entreprise.

À l'inverse, l'affacturage est plutôt un accélérateur de trésorerie, conçu pour accélérer et avancer le taux de paiement des ventes nouvellement générées. Plutôt que d'attendre qu'une facture reste impayée pendant une longue période, vous soumettez généralement votre créance à une société d'affacturage pour être remboursé dès que le travail est terminé ou que les marchandises sont livrées à un client.

Les factors n'acceptent communément que les factures datant de moins de 30 jours. L'objectif est d'aider les TPE ou PME à avoir accès aux fonds qui leur sont dus plus rapidement qu'en attendant que les clients paient.

2. Le factoring vous donne de l'argent en avance

Les sociétés de recouvrement de créances peuvent accepter de recouvrer une facture, mais elles ne donnent rien tant qu'elles n'ont pas réussi à obtenir le paiement du débiteur.

Les sociétés d'affacturage avanceront la plus grande partie de la valeur d'une facture à l'avance. Selon la nature de votre accord, il s'agit fréquemment de 70 à 90 %. Une fois celle-ci payée par votre client, l'affactureur vous envoie le solde restant, moins un escompte nominal. En ce sens, il s'agit plutôt d'un financement de créances. Tout ceci étant pour aider votre entité commerciale à faire face à ses besoins de trésorerie et à ne pas avoir à gérer les problèmes de facturation des clients.

3. Montant des fonds avancés

Les sociétés d'affacturage et les agences de recouvrement de créances rendent toutes deux de l'argent à l'entreprise, mais le montant et le délai diffèrent. Les affactureurs avancent jusqu'à 100 % du montant de la vente en 8 heures ou moins, avant que les fonds ne parviennent à votre structure. Cela permet à votre activité de recevoir du cash pour son travail sans attendre que les clients paient leurs factures.

Le fonctionnement d'une agence de recouvrement est un peu différent. Dans ce cas, elle n'avance pas d'argent à votre société. Elle est engagée pour réclamer et collecter le paiement de vos factures à vos débiteurs. Elle vous remettra vos fonds après avoir reçu le versement de votre client.

4. L'affacturage est moins coûteux que le recouvrement

Les agences de recouvrement de créances ont tendance à avoir des coûts élevés parce qu'elles essaient de recouvrer d'anciens soldes qu'une entreprise a déjà essayé de recouvrer. C'est un travail difficile, et ceux qui recouvrent plus de 35 % des soldes ont tendance à s'en vanter. Ceci, ajouté au fait que la plupart d'entre eux ne sont payés que s'ils recouvrent des créances, entraîne des frais de recouvrement exceptionnellement élevés. Attendez-vous à ce que l'agent garde au moins 25 à 30 % du produit de la vente, certains en retirant 50 % ou plus.

D'un autre côté, les sociétés d'affacturage ne s'occupent pas de vieux soldes. De plus, elles vous aident la plupart du temps à vérifier la solvabilité de vos clients et peuvent vous aider à éviter les structures ayant de mauvaises dettes et à vérifier que vous avez des acheteurs solvables avant d'accepter le contrat. Cela réduit considérablement le risque de défaillance et de non-paiement, de sorte qu'ils peuvent facturer beaucoup moins. Vos frais de factoring varieront en fonction de diverses considérations, telles que le volume et la valeur des factures, mais se situeront généralement entre trois et sept pour cent du montant facturé. Le coût de l'affacturage est beaucoup compétitif.

5. Les relations sont affectées de différentes manières

Si vos clients ne paient pas leurs factures, vous n'aurez peut-être pas d'autre choix que de faire appel à une aide supplémentaire. Les agents de recouvrement sont souvent considérés comme un bras armé. Ils peuvent envoyer une série de lettres, passer de nombreux appels téléphoniques ou menacer de poursuites judiciaires. Beaucoup emploient des avocats ou ressemblent à des cabinets d'avocats dans le but d'encourager un paiement plus rapide des factures. Dans ces cas, même les relations avec les clients qui étaient autrefois solides peuvent rapidement tourner au vinaigre.

L'affacturage est une toute autre paire de manches. Il n'y a pas de tactiques d'intimidation. Les affactureurs restent en activité en gagnant votre fidélité. Cela signifie qu'elles doivent s'engager à servir vos clients autant que vous le faites. Vous constaterez peut-être qu'elles se surpassent pour faciliter le processus de règlement des débiteurs en leur proposant des options de paiement en ligne et d'autres avantages que les petites entreprises ne peuvent parfois pas offrir elles-mêmes.

Quelle est la meilleure solution entre l'affacturage ou les agences de recouvrement de créances ?

Il n'y a pas de "meilleur" lorsqu'il s'agit de choisir entre l'affacturage et le recouvrement. Ils sont distincts, et chacun d'entre eux vous apportera des avantages et des inconvénients différents. Réfléchissez à ces distinctions clés avant de faire appel à l'un ou l'autre.

Alors comment choisir entre affacturage et recouvrement ? Si votre entreprise a besoin d'augmenter sa trésorerie et que vous générez des factures B2B, le factoring est votre meilleure option. Vous paierez beaucoup moins, recevrez votre argent plus rapidement et entretiendrez de meilleures relations avec vos clients. De plus, vous aurez probablement une baisse des retards de versement sur les créances et réduirez également les défauts de règlement, ce qui signifie que vous aurez moins besoin d'agences de recouvrement.

Ainsi, si votre entreprise a des problèmes de trésorerie et a besoin d'argent immédiatement, l'affacturage ou le financement de factures peut être une option fiable. Faites des recherches sur les comprateurs de factoring pour avoir une meilleure idée des frais et déterminer celui qui répond le mieux à vos besoins.

Toutefois, si vos soldes sont anciens et que vous ne parvenez pas à faire avancer les choses avec les acheteurs qui vous doivent quelque chose, il est préférable de faire appel à un agent de recouvrement. Même si l'agence facture une petite somme pour recouvrir, tout ce que vous recevez est mieux que l'alternative de ne rien recevoir.

Accélérez le paiement de vos factures courantes avec l'affacturage

Avec des approbations en moins de huit heures seulement, des taux aussi bas que 1 % et des avances de fonds allant jusqu'à 100 %, certaines sociétés d'affacturage peuvent se surpasser pour vous et vos clients. Si vous pensez que le factoring est la meilleure solution pour votre entreprise, commencez par demander un devis gratuit ou une comparaison des offres du marché.