Lettre de change : fonctionnement, mentions obligatoires et solutions de trésorerie

La lettre de change (ou traite) a un avantage décisif : elle formalise un paiement futur et transforme une simple facture en engagement structuré. Mais entre la provision à l'échéance, le risque de rejet, les mentions obligatoires et les recours en cas d'impayé (protêt), cet outil mérite d'être compris avant d'être utilisé.

Ce guide vous explique clairement comment fonctionne la LC, en quoi elle diffère du billet à ordre, ses avantages et limites, et comment l'utiliser intelligemment avec l'escompte ou l'affacturage, pour accélérer la trésorerie sans perdre le contrôle du risque.

- Définition

- Qu'est-ce qu'une lettre de change ?

- Qui sont les parties concernées ?

- Comment fonctionne une LC ?

- Les différents types de lettre de change

- La signature du tiré est-elle obligatoire ?

- Qu'est-ce que l'endossement ?

- Utilisation de la LC en France

- Gestion des risques liés à la lettre de change

- Différence entre la LC et le billet à ordre ?

- Quels sont les avantages ?

- Quels sont les inconvénients ?

- Mentions obligatoires

- Endossement et escompte de la LC

- Quelles sont les conditions de validité ?

- Que se passe-t-il en cas de non-paiement

- La lettre de change et l'affacturage

- Conclusion

- FAQ : questions et réponses

📌 Lettre de change

La lettre de change, aussi appelée traite, est un effet de commerce par lequel un vendeur demande à son client de payer une somme à une date fixée ou à vue. Elle accompagne généralement la facture et formalise un engagement de paiement, sous format papier ou électronique (LCR). Contrairement au chèque, la provision n'est requise qu'à l'échéance, ce qui aide à organiser les délais de règlement. Elle implique trois acteurs : le tireur (vendeur), le tiré (débiteur) et le bénéficiaire (souvent le vendeur ou un tiers). En cas de non-paiement, le porteur peut engager des démarches de recouvrement, dont le protêt, pour constater officiellement l'impayé. La lettre de change peut être escomptée ou cédée dans le cadre d'un affacturage pour accélérer la trésorerie, avec des coûts et des risques à anticiper.

Définition d'une lettre de change

Aussi appelé traite, c'est est un acte de commerce émis par le vendeur (tireur) et expédié à son acheteur (le client) de régler à vue ou à une date déterminée une somme à lui-même ou à un tiers(bénéficiaire). Le débiteur reçoit donc la lettre de change (LC) accompagnée d'une facture. Ce document est émis par le fournisseur lorsqu'il envoie sa facture à son client pour lui notifier de payer à la date convenue.

Elle peut être sous la forme d'un document écrit ou sous format électronique, on parle alors de lettre de change relevé (LCR).

Ce justificatif fait partie de la famille des effets de commerce comme le billet à ordre ou le chèque qui permettent de percevoir un montant d'argent à une date déterminée.

C'est un mécanisme de paiement utilisé dans les opérations de négoce en France ou à l'international. On peut comparer la lettre de change au chèque bancaire. La différence réside que pour le chèque la provision doit être effectuée dès la signature. Alors que pour la LC, la provision doit être réalisée seulement à la date d'échéance, le jour prévu du règlement.

Qu'est-ce qu'une lettre de change ?

La lettre de change (ou traite, parfois LCR en version dématérialisée) est un effet de commerce par lequel un tireur (le fournisseur / créancier) donne ordre à un tiré (le client / débiteur) de payer une somme déterminée à une date donnée, entre les mains d'un porteur (souvent le tireur lui-même ou sa banque).

C'est à la fois :

Elle est principalement utilisée entre professionnels (B2B), y compris à l'international.

Qui sont les parties concernées ?

Trois acteurs interviennent :

En pratique, le tireur et le porteur sont fréquemment la même personne.

Comment fonctionne une LC (étapes clés) ?

La lettre de change repose sur une mécanique juridique précise et séquencée. Même si le principe paraît simple, donner un ordre de payer à une date donnée, sa solidité dépend du respect rigoureux de chaque étape. Voici comment fonctionne concrètement une lettre de change, de son émission jusqu'au paiement.

1. Rédaction et acceptation par le tiré

Le processus commence lorsque le tireur (le fournisseur) établit la lettre de change. Ce document formalise la créance et fixe clairement les conditions de paiement.

Dans la pratique, la lettre est ensuite transmise au tiré pour acceptation. Sa signature vaut reconnaissance formelle de la dette et engagement irrévocable de payer à l'échéance convenue.

Une lettre de change peut juridiquement circuler sans acceptation préalable, mais cela augmente le risque de refus de paiement ou de contestation ultérieure.

2. Endossement et mobilisation de la traite

Une fois la lettre acceptée, le tireur dispose de deux options : attendre l'échéance ou mobiliser la créance avant terme.

L'endossement consiste à signer la lettre au verso, éventuellement avec la mention Payez à l'ordre de… . Ce geste transfère le droit au paiement.

Dans le cadre d'un escompte, la banque avance immédiatement les fonds (déduction faite des intérêts et commissions), puis se fera payer par le tiré à l'échéance. Il est recommandé de remettre la traite à la banque au moins 10 à 15 jours avant l'échéance afin de respecter les délais bancaires.

3. Présentation à l'acceptation (le cas échéant)

Lorsque la lettre n'a pas encore été acceptée, le porteur peut la présenter au tiré avant l'échéance afin d'obtenir son accord formel.

Cette étape est facultative dans certains contextes, mais elle devient stratégique lorsque les montants sont élevés ou que la relation commerciale est récente.

4. Paiement à l'échéance

À la date prévue, ou immédiatement si la lettre est à vue , la banque du tiré procède au règlement du montant inscrit sur la traite.

En cas de non-paiement, le porteur peut exercer un recours cambiaire. Tous les signataires (tireur, endosseurs, avalistes éventuels) sont solidairement responsables, ce qui renforce fortement la portée juridique de l'instrument.

En synthèse : la lettre de change transforme une créance commerciale en un titre structuré, mobilisable et juridiquement encadré. Bien utilisée, elle sécurise les paiements et permet un financement ponctuel efficace, à condition que chaque étape soit respectée avec rigueur.

Vérifiez l'encours client, les délais de paiement récents et l'existence éventuelle de signaux faibles. En cas de doute, envisagez un aval ou une garantie complémentaire.

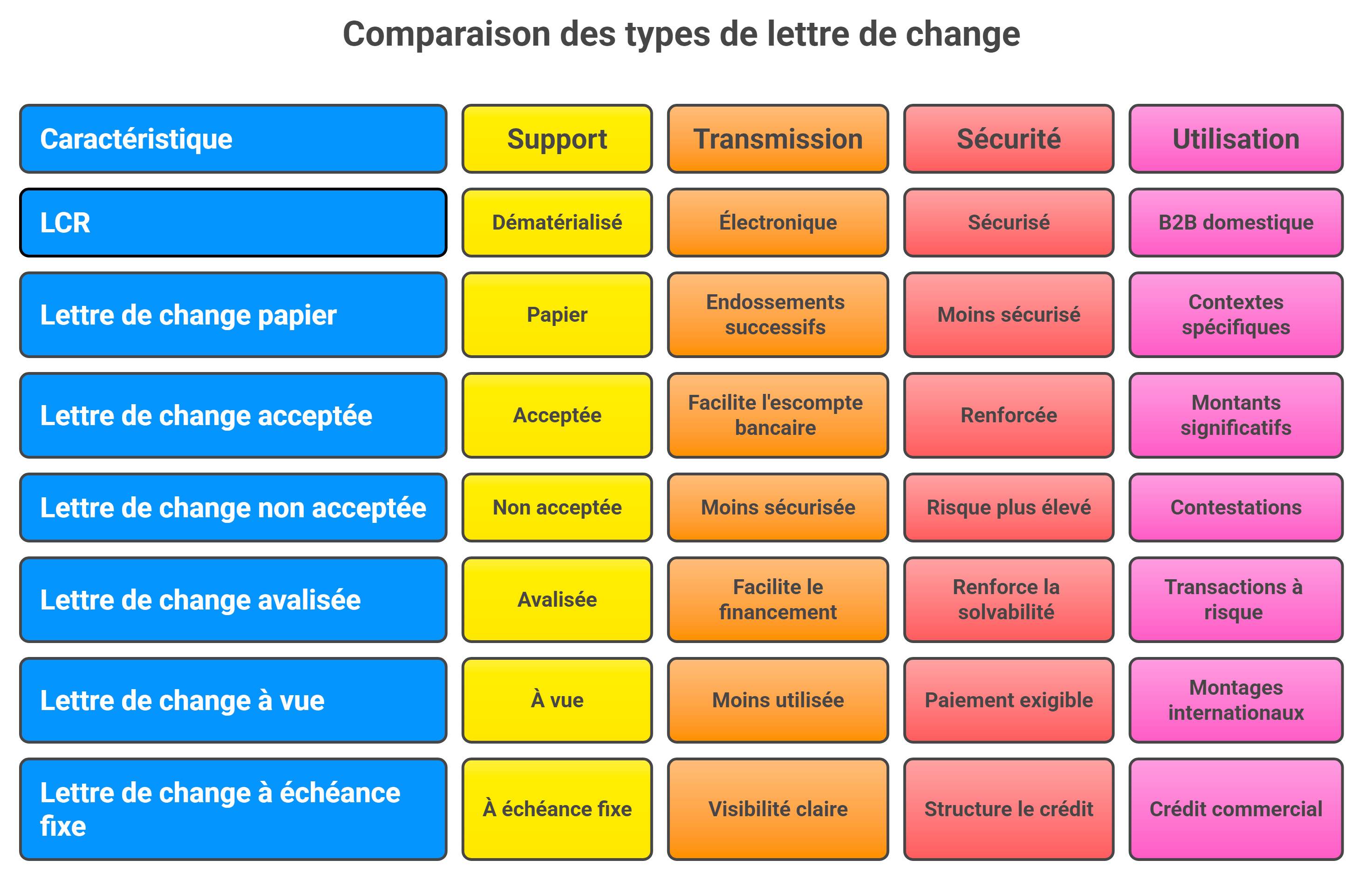

Les différents types de lettre de change

La lettre de change n'est pas un instrument uniforme. Selon le contexte commercial, le mode de circulation ou la forme utilisée, plusieurs variantes existent. Voici les principaux types de lettre de change à connaître en pratique.

1. La lettre de change relevé (LCR)

La LCR est la version dématérialisée de la lettre de change. Elle circule sous forme informatique via les circuits bancaires, sans support papier.

C'est aujourd'hui la forme la plus courante dans les relations B2B domestiques.

2. La lettre de change papier (traditionnelle)

Il s'agit de la version historique sur support physique. Elle doit contenir toutes les mentions obligatoires prévues par le droit cambiaire.

Elle tend toutefois à disparaître au profit de la LCR pour des raisons de rapidité et de sécurité.

3. La lettre de change acceptée

Dans ce cas, le tiré a apposé sa signature sur la traite. Cela renforce considérablement la sécurité juridique du paiement.

Elle est souvent privilégiée pour des montants significatifs.

4. La lettre de change non acceptée

Le tiré n'a pas signé la traite. Juridiquement valable, elle présente toutefois un risque plus élevé.

Elle repose davantage sur la relation commerciale que sur la solidité cambiaire.

5. La lettre de change avalisée

Une lettre de change peut être garantie par un tiers via un aval. L'avaliste s'engage à payer si le tiré fait défaut.

L'aval peut couvrir la totalité ou une partie du montant.

6. La lettre de change à vue

Elle est payable immédiatement lors de sa présentation au tiré.

Elle est plus fréquente dans certains montages internationaux.

7. La lettre de change à échéance fixe

C'est la forme la plus courante : la date de paiement est clairement déterminée (ex. 30, 60 ou 90 jours).

Elle structure le crédit commercial et permet un éventuel escompte bancaire.

En synthèse

Le type de lettre de change utilisé dépend du niveau de sécurité recherché, de la relation commerciale, du montant en jeu et du besoin éventuel de financement. Dans la pratique moderne, la LCR acceptée à échéance fixe reste la configuration la plus répandue entre professionnels.

La signature du tiré est-elle obligatoire ?

En principe, oui : la signature du tiré vaut acceptation et l'engage juridiquement à payer. En pratique, certaines traites circulent sans signature préalable, mais cela augmente le risque de refus de paiement.

Dans certains cas (contrats entre commerçants, clause spécifique), l'acceptation peut être obligatoire.

Qu'est-ce que l'endossement ?

L'endossement consiste pour le porteur à signer au verso de la lettre afin de la transmettre à un tiers (souvent la banque).

Cela permet :

La signature du tiré renforce la valeur juridique de la créance, mais elle ne protège pas contre l'absence de provision ou une défaillance financière. Une traite sécurise le recours, pas la solvabilité du débiteur.

Utilisation de la LC en France

En France, la lettre de change est couramment utilisée dans les transactions commerciales pour sécuriser les paiements et gérer la trésorerie. Elle permet aux entreprises de formaliser un engagement de paiement à une date future, offrant ainsi une garantie supplémentaire au créancier.

Exemples d'utilisation en France : de nombreuses sociétés françaises, notamment dans les secteurs du bâtiment et des services, recourent à la lettre de change pour gérer les délais de paiement. Selon un rapport de l'Urssaf, entre 2018 et 2022, l'utilisation de la lettre de change par les entreprises françaises a augmenté de 7%, reflétant son importance croissante dans la gestion des transactions commerciales.

Gestion des risques liés à la lettre de change

Bien que la lettre de change offre une certaine sécurité, elle n'élimine pas totalement le risque d'impayé. En cas de non-paiement à l'échéance, le porteur peut engager des procédures de recouvrement, telles que le protêt, pour faire valoir ses droits. Il est donc essentiel pour les entreprises de bien évaluer la solvabilité de leurs partenaires commerciaux avant d'utiliser cet instrument.

Quelle est la différence entre la LC et le billet à ordre ?

La lettre de change est l'inverse du billet à ordre, c'est le créancier qui effectue la demande. Autre différence, dans cet acte, il y trois intervenants ( le tireur, le tiré et le bénéficiaire) tandis qu'avec le billet, il n'y a que deux intervenants (le souscripteur et le bénéficiaire).

Par ailleurs, dans la lettre de change, il est nécessaire de provisionner la créance contrairement au billet à ordre.

Quels sont les avantages ?

C'est un moyen pour rassurer la société exportatrice sur la validité du paiement de la facture à la banque de l'importateur. Autre avantage, elle supprime les risques de change.

Pour chaque partie :

Autres avantages :

Quels sont les inconvénients ?

Ce système n'offre pas une garantie à 100% sur le paiement de la créance. En effet, si le compte du débiteur n'est pas provisionné, la banque peut rejeter la lettre de chnage.

Autres inconvénients, les délais d'encaissement restent assez longs et les coûts sont importants.

Beaucoup d'entreprises escomptent leurs traites par réflexe pour améliorer leur trésorerie immédiate. Mais : les agios et commissions peuvent réduire significativement la marge, en cas d'impayé, la banque peut se retourner contre le tireur, l'escompte répété peut masquer un problème structurel de BFR. L'escompte est un outil ponctuel de financement, pas une solution automatique.

Mentions obligatoires de la lettre de change

Elle doit mentionner un certain nombre d'éléments suivants :

Le RIB est souvent ajouté, mais n'est pas légalement obligatoire.

Endossement et escompte de la LC

Après la date d'échéance inscrite sur la traite, il est possible d'encaisser la lettre de change auprès de votre banque.

Pour endosser auprès de sa banque, il faut signer la lettre au verso avec la mention Payez à l'ordre de et indiquer le numéro de compte bancaire.

Attention à remettre à l'établissement bancaire sous quinze jours avant la date de paiement prévue.

Cependant, avant d'attendre la date d'échéance, vous pouvez escompter la LC. L'escompte permet de recevoir les fonds par anticipation de la banque du vendeur. À la date d'échéance, c'est la banque qui réclame le montant au vendeur avec des intérêts sur les sommes versées par anticipation.

Quelles sont les conditions de validité ?

Sans provision, la lettre de change peut être contestée.

Avant d'émettre une lettre de change, vérifiez : que l'échéance correspond réellement au délai négocié, que votre propre besoin de trésorerie est anticipé, que l'encours global client reste maîtrisé. Une traite à 90 jours peut sécuriser juridiquement la créance mais elle peut aussi créer un décalage de trésorerie si aucun financement complémentaire n'est prévu. Une lettre de change doit s'intégrer dans une stratégie globale de gestion du BFR.

Que se passe-t-il en cas de non-paiement : défaut de règlement

Si le tiré ne paie pas à l'échéance :

En cas d'escompte, la banque peut se retourner contre le tireur si le tiré ne règle pas.

En cas de défaut de règlement, le porteur de la lettre de change peut dresser un protêt constatant l'impayée en faisant appel à un notaire ou à un huissier de justice. L'intérêt est de constituer un moyen de pression car il prouve de manière officielle le non-paiement de la LC.

En effet, le protêt implique une publicité sous forme d'une déclaration au greffe du Registre du commerce et des sociétés. Ainsi, l'ensemble des intervenants (fournisseurs, clients, Urssaf, fisc) sont au courant que la société n'a pas honoré le versement du montant de la lettre de change. C'est un signe négatif qui montre que l'entreprise a des difficultés financières importantes ou qu'elle est en cessation des paiements.

La lettre de change et l'affacturage : deux outils complémentaires pour la gestion de trésorerie

La lettre de change et l'affacturage sont deux instruments financiers qui jouent un rôle clé dans la gestion des flux de trésorerie des entreprises. Bien que leurs fonctions diffèrent, ils peuvent être utilisés conjointement pour optimiser la gestion des créances clients et réduire les risques liés aux retards ou défauts de paiement.

L'affacturage est un dispositif par lequel une entreprise cède ses factures (ou créances clients) à un organisme financier spécialisé, appelé le factor. Ce dernier avance immédiatement une partie du montant des factures à l'entreprise, en contrepartie d'une commission. À la date d'échéance, le factor se charge de récupérer le paiement directement auprès des clients.

Ce mécanisme offre plusieurs avantages :

La lettre de change et l'affacturage peuvent être combinés de manière stratégique. Par exemple, une entreprise peut utiliser des lettres de change pour formaliser ses créances et ensuite céder ces lettres à un factor dans le cadre d'un contrat d'affacturage. Cela permet d'accélérer le règlement des créances tout en bénéficiant de la sécurité juridique offerte par la lettre de change.

Les limites et précautions à prendre : bien que cette combinaison soit efficace, elle nécessite une gestion rigoureuse. La lettre de change reste soumise à des risques, notamment en cas d'absence de provision sur le compte du débiteur à l'échéance. L'affacturage, de son côté, implique des coûts non négligeables (commissions et frais) qu'il convient d'intégrer dans les calculs financiers.

Conclusion

La lettre de change demeure un outil financier pertinent pour les entreprises françaises, facilitant les transactions commerciales et offrant une certaine sécurité de paiement. Toutefois, il est crucial de bien comprendre son fonctionnement et de prendre en compte les risques associés pour en tirer pleinement parti.

FAQ : questions et réponses

👉 La lettre de change est rédigée par le tireur, généralement le fournisseur. C'est lui qui crée le document et ordonne à son client de payer à une échéance déterminée. Le tiré (le client débiteur) doit accepter la lettre de change en la signant. Cette acceptation vaut engagement formel de payer à la date prévue. Le document peut ensuite circuler entre plusieurs personnes (par endossement), notamment si le fournisseur l'utilise comme moyen de financement.

👉 La principale différence tient à l'initiative et au nombre de parties :

👉 Le chèque est un moyen de paiement immédiat. Lorsqu'un chèque est remis, la provision doit déjà être disponible sur le compte du tireur.

La lettre de change fonctionne différemment :

👉 Le porteur (celui qui détient la lettre) doit la présenter au tiré à la date indiquée. Si le tiré a accepté la lettre de change, il est juridiquement tenu de payer.

En cas de non-paiement :

👉 Pour être valable, une lettre de change doit comporter :

👉 Oui, et c'est l'un de ses intérêts majeurs.

Une fois acceptée par le client, la LC peut être :

👉 Le principal risque reste le non-paiement à l'échéance. Même acceptée, la lettre de change ne garantit pas que le client disposera des fonds nécessaires.

En cas de défaillance du débiteur, le porteur doit engager des procédures (protêt, recours). Cela peut prendre du temps et générer des coûts.

👉 Une lettre de change acceptée a une forte valeur juridique. L'acceptation par le tiré constitue une reconnaissance formelle de la dette.

Elle facilite les recours judiciaires en cas d'impayé, car l'engagement de paiement est matérialisé.

👉 Oui. Le tiré peut refuser d'accepter la LC.

Dans ce cas :

👉 Oui, notamment dans les relations B2B.

Elle reste pertinente lorsque :

Le lexique édité par le site Affacturage.fr comprend des définitions originales protégées par le droit d'auteur. Toute reproduction interdite sans l'autorisation de l'auteur - 2026.