Crédit commercial : comprendre les délais de paiement entre entreprises

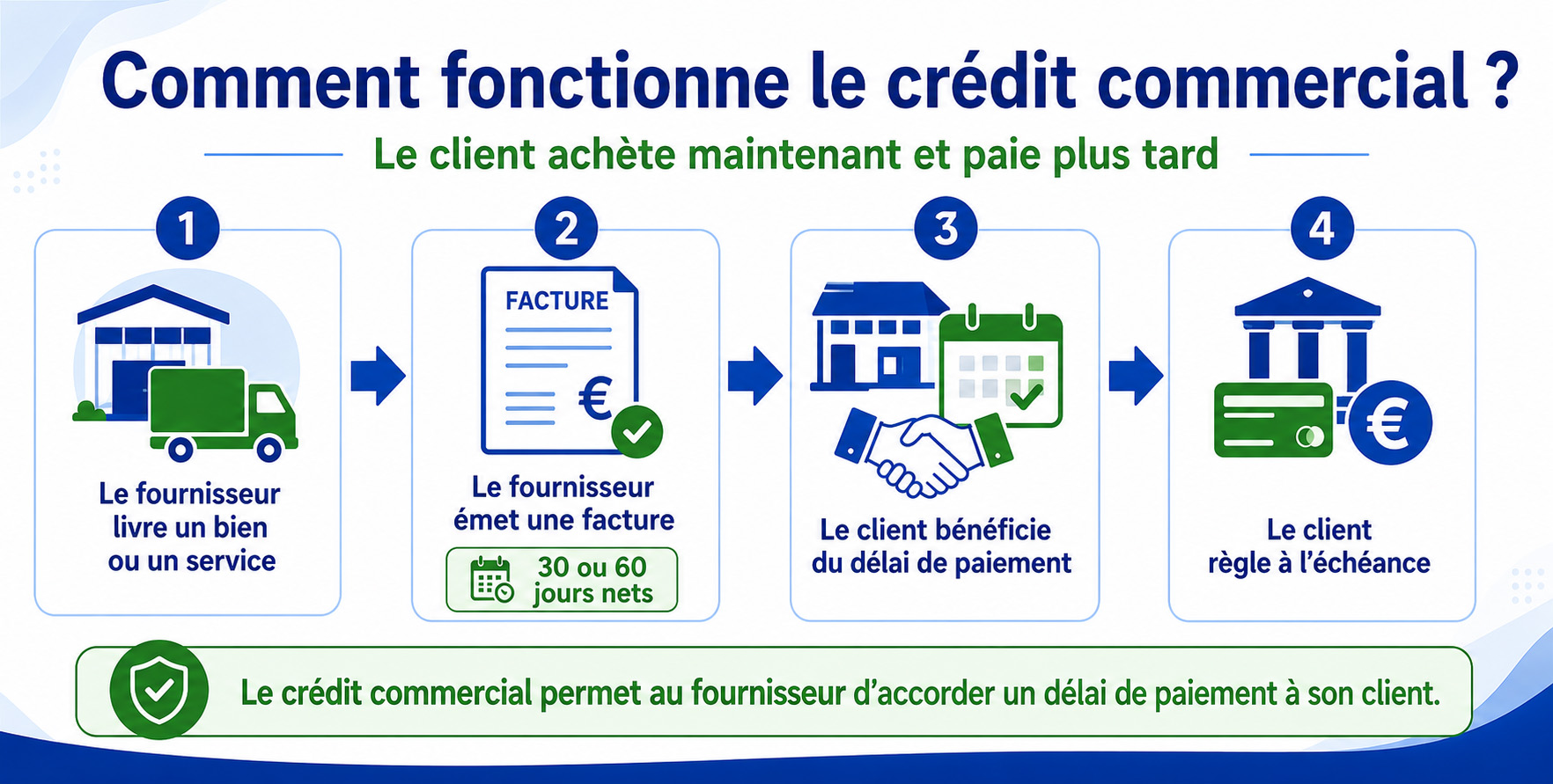

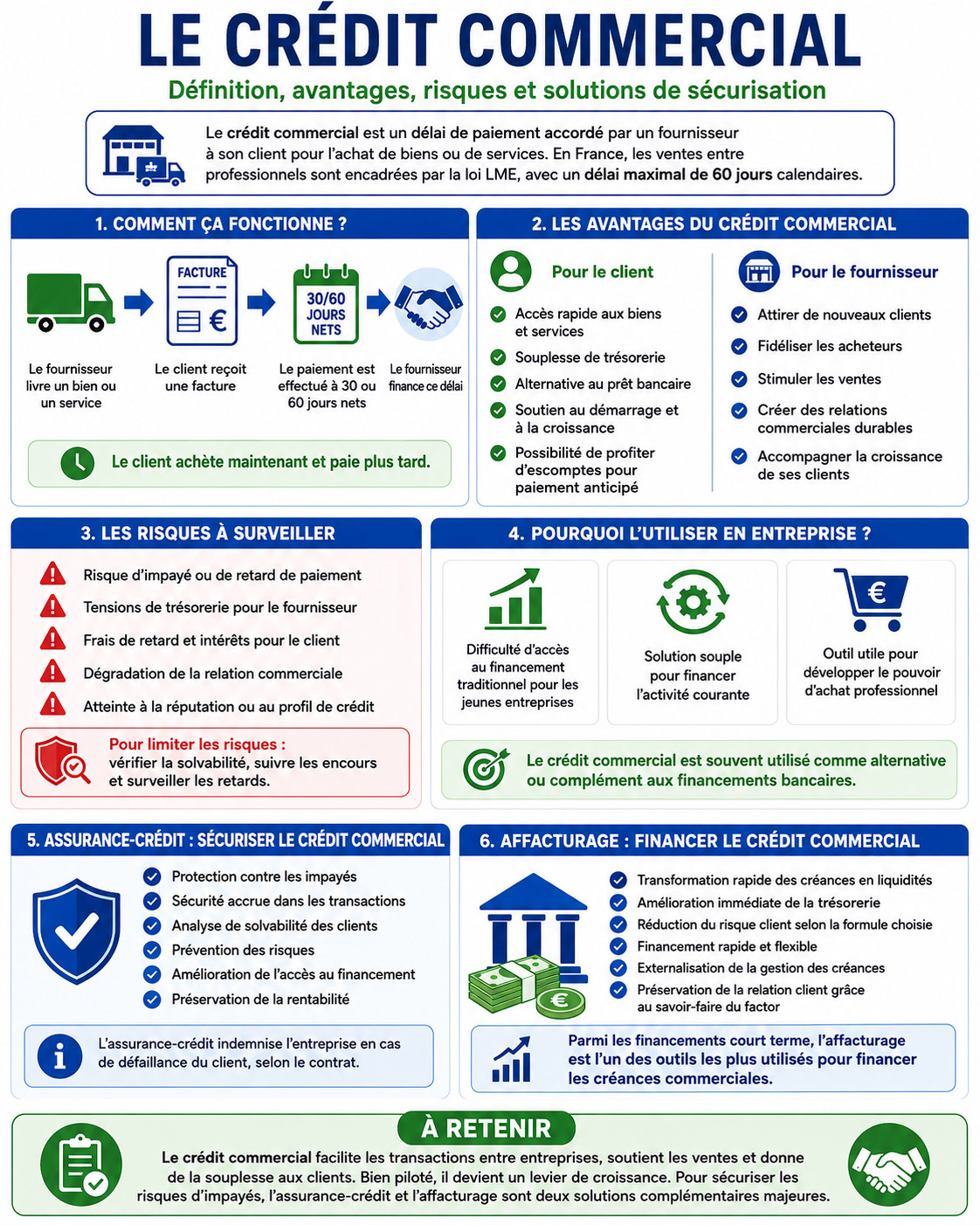

Le crédit commercial est une pratique courante entre entreprises : un fournisseur livre un bien ou réalise une prestation, puis accorde à son client un délai de paiement avant le règlement de la facture.

Il permet à l'acheteur de préserver sa trésorerie à court terme, tout en offrant au vendeur un levier de développement commercial. Mais cette souplesse crée aussi un risque : plus le délai accordé est long, plus le fournisseur supporte un risque d'impayé ou de retard de règlement.

- Définition du crédit commercial

- Quels sont les avantages du crédit commercial ?

- Pourquoi utiliser le crédit commercial ?

- Les avantages d'utiliser le crédit commercial

- Les risques associés au crédit commercial

- Les avantages pour les fournisseurs établis

- Avantages et inconvénients du crédit commercial

- Assurance-crédit et crédit commercial

- Affacturage et crédit commercial

- Les questions fréquentes sur le crédit commercial

Bien piloté, le crédit commercial devient un outil de fidélisation et de croissance. Mal maîtrisé, il peut dégrader le poste clients, tendre la trésorerie et nécessiter des solutions complémentaires comme l'assurance-crédit ou l'affacturage.

📌 L'essentiel à retenir

Le crédit commercial consiste pour un fournisseur à accorder à son client professionnel un délai de paiement après la livraison d'un bien ou la réalisation d'une prestation. L'acheteur peut ainsi utiliser immédiatement les produits ou services achetés, tout en réglant la facture plus tard, selon les conditions prévues : 30 jours, 45 jours, 60 jours ou autre échéance contractuelle.

Pour le client, c'est une forme de financement court terme qui préserve la trésorerie. Pour le fournisseur, c'est un outil commercial puissant : il facilite les ventes, fidélise les acheteurs et peut renforcer la relation d'affaires. En contrepartie, il expose l'entreprise au risque de retard de paiement, d'impayé, de litige ou de dégradation de son besoin en fonds de roulement.

Le crédit commercial doit donc être encadré : analyse de solvabilité, conditions de paiement claires, relances structurées, limites d'encours et suivi régulier du poste clients. L'assurance-crédit permet de réduire le risque d'impayé, tandis que l'affacturage permet de transformer les factures en trésorerie disponible plus rapidement, sans attendre l'échéance de règlement.

Définition du credit commercial

Le crédit commercial peut se définir comme une forme de financement couramment utilisée par les entreprises pour soutenir leurs opérations quotidiennes. Il s'agit d'un arrangement entre un fournisseur et un acheteur, où le vendeur accorde au client un délai de paiement pour les biens ou les services fournis. En France, le crédit commercial pour les ventes est encadré par la loi LME qui fixe le temps maximal de règlement des factures entre professionnels à 60 jours calendaires.

Lorsqu'une entreprise accorde un crédit commercial à un acquéreur, elle lui permet d'acheter des produits ou des services immédiatement et de payer ultérieurement.

Cela offre une certaine souplesse aux clients, car ils peuvent utiliser les biens ou les services dès maintenant, même s'ils ne disposent pas immédiatement des fonds nécessaires. Le crédit commercial est souvent accordé sous forme de conditions de paiement spécifiques, telles que "30 ou 60 jours nets". Cela signifie que le client dispose d'un délai de trente ou soixante jours à partir de la date de facturation pour effectuer le règlement. Ces conditions peuvent varier en fonction de la relation entre le fournisseur et le client, ainsi que des pratiques courantes de l'industrie.

Quels sont les avantages du crédit commercial ?

Pour les fournisseurs, l'offre de crédit commercial peut présenter certains avantages.

Cependant, il y a aussi des risques associés au crédit commercial. Il existe un risque de non-règlement, où le client ne respecte pas les conditions de paiement convenues. Cela peut entraîner des difficultés financières pour le fournisseur, en particulier s'il dépend des paiements ponctuels pour maintenir sa propre stabilité financière. Pour minimiser ce risque, les fournisseurs peuvent effectuer des vérifications de solvabilité sur leurs clients potentiels et surveiller de près les paiements en retard.

Pourquoi utiliser le crédit commercial pour votre entreprise

Dans le monde des affaires, les nouvelles entreprises rencontrent souvent des difficultés pour obtenir du financement auprès des prêteurs traditionnels. Leur historique de crédit limité ne suffit généralement pas à satisfaire aux normes strictes imposées par les banques et les grandes institutions financières.

Face à ces contraintes, de nombreuses entreprises ont trouvé une solution en utilisant le crédit commercial. Plutôt que de solliciter un prêt auprès d'une banque, elles établissent des accords avec d'autres entreprises, recevant des produits ou des services en échange d'une promesse de paiement dans un délai convenu.

Cette pratique de crédit entreprise présente des avantages et des inconvénients tant pour les clients que pour les fournisseurs. Lorsqu'elle est utilisée de manière efficace, le crédit commercial peut aider les entreprises à démarrer et à établir leur activités, tandis que les fournisseurs peuvent bénéficier de nouveaux clients et de leur fidélité.

Les points importants du crédit commercial à retenir :

Les avantages d'utiliser le crédit commercial

Les avantages d'utiliser le crédit commercial pour les achats d'entreprise sont nombreux. Comme évoqué précédemment, beaucoup de fournisseurs sont ouverts à l'idée d'accorder du crédit commercial aux entreprises considérées comme trop risquées par les prêteurs traditionnels. Ce crédit est généralement sans intérêts, à condition que le client paie ses factures à temps. Les vendeurs cherchent avant tout à établir de nouvelles relations commerciales qui entraîneront d'autres achats, plutôt que de tirer profit des intérêts.

Pour les marchands, la possibilité de reporter le paiement leur permet de vendre des produits avant même d'avoir reçu le versement. Cela réduit leur besoin en capital et de nombreux approvisionneurs proposent même des remises pour les paiements anticipés, une option que les banques ne peuvent généralement pas offrir. En outre, les fournisseurs qui rapportent des informations positives de paiement aux assureurs crédit contribuent à renforcer le profil de crédit de l'entreprise.

Ces références commerciales sont prises en compte par les agences de crédit ( via l'arbitrage ) lors de l'évaluation de la santé financière d'une entreprise. Il convient de noter que même les entreprises établies, qui pourraient être éligibles à des prêts traditionnels, peuvent également tirer profit de ces avantages. Comprenons bien que certains dirigeants préfèrent parfois financer leurs achats directement auprès des fournisseurs, en raison de la confiance mutuelle et des éventuels rabais accordés, ce qui les rend moins dépendants des autres prêteurs.

Découvrez cette vidéo pour savoir exactement comment calculer le crédit clients et fournisseurs pour votre société :

Quels sont les risques associés au crédit commercial ?

L'utilisation du crédit commercial pour les achats n'est pas sans inconvénient. Le non-paiement à temps peut entraîner des frais de retard et des intérêts élevés. Ces comptes peuvent nuire aux relations commerciales et à la réputation de la société. Il est donc impératif que les engagements financiers soient toujours en adéquation avec la capacité de paiement de l'entreprise.

Pour les fournisseurs établis, offrir du crédit commercial présente également plusieurs avantages. Les clients qui n'ont pas à payer le prix complet des biens ou des services à l'avance peuvent être plus enclins à acheter. Cela peut entraîner des ventes plus importantes et aider les fournisseurs à augmenter leurs marges bénéficiaires. De plus, le crédit commercial peut favoriser de bonnes relations avec les clients.

Les avantages du crédit commercial pour les fournisseurs établis

En prenant le risque de travailler avec de nouvelles entreprises, les fournisseurs peuvent gagner leur fidélité et utiliser le crédit commercial comme un outil de développement. Bien que les sociétés commencent généralement petites, des partenariats fructueux peuvent conduire à des commandes plus importantes à l'avenir. Dans le meilleur des cas, un risque initial relativement faible peut se révéler être une opportunité payante et offrir des avantages substantiels à long terme.

Les assureurs crédit, peuvent effectuer des vérifications de crédit commercial pour aider les fournisseurs à évaluer la solvabilité d'un emprunteur potentiel. Même en l'absence d'un historique de paiement de l'entreprise, les agences spécialisées à la consommation peuvent fournir des informations sur l'état financier du propriétaire, ce qui peut faciliter la prise de décision concernant le crédit commercial.

Il convient de souligner que les entreprises qui offrent du crédit commercial courent le risque de non-paiement de la part de leurs clients. Cela peut les contraindre à engager des poursuites pour recouvrer les créances impayées, ce qui peut être une distraction pour leurs activités quotidiennes.

Les avantages et inconvénients du crédit commercial pour les achats d'entreprise

Contrairement aux crédits bancaires, le financement du crédit commercial est généralement à court terme, non garanti et offre souvent des rabais pour les paiements anticipés. Il est important de noter que le crédit commercial est réservé aux entreprises et n'est pas accessible aux particuliers.

Le crédit commercial a permis à de nombreuses entités commerciales de renforcer leur pouvoir d'achat et d'établir de nouvelles relations commerciales.

Les avantages du crédit commercial :

Les inconvénients du crédit commercial :

Comme pour toute décision d'affaires importante, il est recommandé de consulter un conseiller financier ou un avocat avant d'ouvrir ou de proposer un compte de crédit commercial. En ayant une compréhension approfondie des conditions de l'accord, les entreprises peuvent tirer pleinement parti des avantages offerts par le crédit commercial tout en minimisant les risques potentiels.

Pour résumer, le crédit commercial est un outil financier précieux qui facilite les transactions commerciales et favorise les relations entre les fournisseurs et les clients. Rappelons qu'ill est essentiel de gérer attentivement les risques associés pour garantir la stabilité financière et la rentabilité de l'entreprise.

L'assurance-crédit pour supprimer les risques d'impayés du crédit commercial

L'assurance-crédit offre plusieurs avantages pour le crédit commercial. Voici quelques-uns des principaux avantages :

Les questions fréquentes sur le crédit commercial

👉 Le crédit commercial, aussi appelé crédit inter-entreprises, correspond au délai de paiement qu'un fournisseur accorde à son client professionnel après la livraison d'un bien ou la réalisation d'une prestation. Au lieu d'être payé immédiatement, le fournisseur accepte un règlement différé, par exemple à 30, 45 ou 60 jours. Pour l'acheteur, c'est une forme de financement court terme, car il peut utiliser les produits ou services avant de les payer. Pour le vendeur, c'est un outil commercial qui facilite les ventes, mais qui crée aussi une créance client à financer et à surveiller.

👉 Le crédit bancaire est accordé par une banque ou un établissement financier, avec un contrat de prêt, un taux d'intérêt, des garanties éventuelles et un échéancier de remboursement. Le crédit commercial, lui, naît directement de la relation entre deux entreprises : le fournisseur livre ou facture aujourd'hui, et le client paie plus tard. Il ne prend pas toujours la forme d'un prêt officiel, mais il constitue bien une avance indirecte faite par le fournisseur à son client. C'est pourquoi le crédit commercial doit être piloté avec autant de rigueur qu'un financement bancaire, surtout lorsque les délais de paiement s'allongent.

👉 Une entreprise accorde du crédit commercial pour faciliter la vente, renforcer la relation client et s'adapter aux usages de son secteur. Dans de nombreuses activités B2B, le paiement différé est devenu une pratique normale : les clients attendent souvent un délai pour vendre, transformer ou utiliser les biens achetés avant de régler leur fournisseur. Le crédit commercial peut donc aider à remporter un contrat, fidéliser un acheteur ou soutenir un partenaire stratégique. Mais cet avantage commercial a un coût : tant que la facture n'est pas encaissée, l'entreprise finance elle-même son client et immobilise de la trésorerie dans son poste clients.

👉 En France, les délais de paiement entre professionnels sont encadrés. Le délai convenu entre les parties ne peut généralement pas dépasser 60 jours nets après la date d'émission de la facture ou, à titre dérogatoire, 45 jours fin de mois si cette modalité est prévue au contrat et ne constitue pas un abus manifeste au détriment du créancier. À défaut de délai convenu, un délai supplétif de 30 jours s'applique après la réception des marchandises ou l'exécution de la prestation. Certains secteurs disposent toutefois de règles particulières, notamment l'agroalimentaire, le transport ou certains secteurs saisonniers.

👉 Le principal risque du crédit commercial est le non-paiement ou le retard de paiement du client. Lorsqu'une entreprise accorde des délais importants, elle supporte une partie du financement de son acheteur. Si celui-ci règle en retard, conteste la facture ou devient insolvable, le fournisseur peut se retrouver avec une trésorerie fragilisée. Les conséquences peuvent être lourdes : tension bancaire, impossibilité de payer certains fournisseurs, hausse du besoin en fonds de roulement, relances chronophages, frais de recouvrement ou perte définitive de la créance. Plus la marge de l'entreprise est faible, plus un impayé important peut effacer une partie significative du résultat.

👉 Le crédit commercial augmente directement le besoin en fonds de roulement lorsque les clients paient après que l'entreprise a déjà supporté ses propres charges. Par exemple, si une société paie ses fournisseurs à 30 jours mais encaisse ses clients à 60 jours, elle doit financer 30 jours de décalage. Ce décalage se traduit par des créances clients inscrites à l'actif du bilan et par un besoin de trésorerie supplémentaire. Plus le chiffre d'affaires progresse, plus ce besoin peut augmenter. C'est pourquoi une entreprise en forte croissance peut manquer de cash, même si elle vend davantage et reste rentable sur le papier.

👉 Le coût réel du crédit commercial ne se limite pas aux pénalités ou aux impayés. Il faut aussi tenir compte de la trésorerie immobilisée, du coût du financement utilisé pour compenser les délais clients, du temps passé à relancer, des frais de recouvrement et du risque de perte. Une méthode simple consiste à suivre l'encours clients, le DSO (délai moyen de paiement clients) et le coût de financement de cet encours. Plus les délais s'allongent, plus l'entreprise avance de trésorerie à ses clients. Le crédit commercial doit donc être intégré dans le calcul de marge, surtout lorsque les clients demandent des délais longs ou négocient des remises importantes.

👉 En cas de retard de paiement, l'entreprise doit réagir rapidement. La première étape consiste à relancer le client de manière structurée : rappel amiable, relance écrite, appel, puis mise en demeure si nécessaire. Les pénalités de retard sont exigibles dès le lendemain de la date de règlement prévue sur la facture, sans qu'un rappel soit obligatoire. Une indemnité forfaitaire de 40 € pour frais de recouvrement est également due en cas de retard. Au-delà de l'aspect juridique, il est important d'identifier la cause du retard : simple oubli, litige, difficulté financière du client ou volonté de décaler volontairement le paiement.

👉 Pour réduire les risques, l'entreprise doit mettre en place une véritable politique de crédit client. Cela passe par l'analyse de la solvabilité des acheteurs, la fixation de limites de crédit, la validation des encours avant chaque nouvelle commande, la rédaction de conditions générales de vente claires et le suivi régulier de la balance âgée. Il est aussi recommandé de prévoir des acomptes pour les nouveaux clients, d'utiliser la clause de réserve de propriété lorsque c'est pertinent, de relancer avant l'échéance et de bloquer les nouvelles livraisons en cas de dépassement important. Le crédit commercial doit être accordé comme un outil de développement, pas comme une prise de risque automatique.

👉 L'assurance-crédit permet de sécuriser le crédit commercial en protégeant l'entreprise contre le risque d'impayé client. L'assureur analyse la solvabilité des acheteurs, fixe des limites de garantie et peut indemniser l'entreprise si un client ne paie pas en raison d'une insolvabilité ou d'un défaut de paiement prolongé. Cette solution est particulièrement utile lorsque l'entreprise vend à crédit à de nombreux clients, travaille avec des grands comptes ou se développe à l'export. Elle ne remplace pas une bonne gestion du poste clients, mais elle apporte une protection supplémentaire et améliore la qualité du pilotage du risque commercial.

👉 L'affacturage permet de transformer les factures clients en trésorerie disponible sans attendre leur échéance. L'entreprise cède ses créances à un factor, qui lui avance une partie du montant facturé, généralement sous quelques jours. Cette solution finance directement le crédit commercial accordé aux clients : au lieu d'attendre 30, 45 ou 60 jours, l'entreprise récupère rapidement du cash pour payer ses charges, ses fournisseurs ou ses investissements. L'affacturage peut aussi intégrer la relance, le recouvrement et parfois une garantie contre les impayés. C'est donc une solution particulièrement adaptée aux entreprises dont le poste clients pèse fortement sur la trésorerie.

👉 Ces trois solutions permettent de financer des créances, mais elles ne fonctionnent pas de la même manière. L'affacturage consiste à céder des factures à un factor, avec des services possibles de relance, recouvrement et assurance contre les impayés. La cession Dailly est un mécanisme bancaire qui permet de céder des créances professionnelles à une banque via un bordereau, souvent sans externalisation du recouvrement. L'escompte concerne surtout les effets de commerce, comme les lettres de change ou billets à ordre. Le choix dépend du niveau de service recherché, du coût, de la qualité des clients et du besoin de sécurisation du poste clients.

👉 La remise pour paiement anticipé peut être un levier intéressant pour réduire le crédit commercial accordé aux clients. Elle consiste à proposer une réduction si le client règle plus vite que prévu, par exemple à 10 jours au lieu de 45 ou 60 jours. Cette solution peut améliorer la trésorerie et réduire le risque de retard, mais elle doit être comparée au coût d'autres financements comme l'affacturage, le découvert bancaire ou la cession Dailly. Si la remise accordée est trop élevée, elle peut dégrader la marge. Elle doit donc être utilisée de manière ciblée, notamment avec les clients fiables et les factures importantes.

👉 Pour piloter efficacement le crédit commercial, l'entreprise doit suivre plusieurs indicateurs : le DSO, l'encours clients total, la balance âgée, les factures échues, les litiges en cours, le taux de retard, le montant des créances douteuses, le délai moyen de relance et le taux de récupération après échéance. Il est aussi utile de segmenter les clients par niveau de risque, secteur, ancienneté et comportement de paiement. Un tableau de bord simple permet d'identifier rapidement les dérives : un client qui paie de plus en plus tard, un encours qui dépasse la limite autorisée ou un secteur qui concentre les retards. Le pilotage du crédit commercial doit être régulier, car le risque évolue avec la conjoncture et la santé financière des clients.

👉 Le crédit commercial est devenu stratégique parce qu'il influence directement la trésorerie, le BFR, la rentabilité et le risque client. Dans un contexte où les retards de paiement restent élevés, les PME peuvent se retrouver à financer involontairement leurs clients, parfois de plus grande taille. Ce décalage pèse sur leur capacité à investir, recruter, acheter du stock ou respecter leurs propres échéances fournisseurs. Une bonne politique de crédit commercial permet donc de vendre sans mettre en danger la trésorerie. Elle combine prévention, sélection des clients, suivi des encours, assurance-crédit, relance structurée et solutions de financement comme l'affacturage.