PME : définition, critères et solutions de financement

Une PME, ce n'est pas juste une entreprise moyenne : c'est une catégorie précise, avec des seuils, des enjeux de financement bien particuliers et souvent une trésorerie qui doit encaisser les délais de paiement.

Dans ce guide, on clarifie la définition officielle, on situe la PME face aux TPE et aux ETI.

Et surtout on explique pourquoi l'accès au cash (banque, lignes court terme, affacturage) devient un sujet stratégique dès que l'activité accélère.

📌 L'essentiel à retenir

Une PME est une entreprise comptant généralement entre 10 et 249 salariés, avec un chiffre d'affaires compris entre 2 et 50 M€. Elle se situe entre la TPE (moins de 10 salariés) et l'ETI (250 à 5 000 salariés). En France, les PME jouent un rôle majeur en emplois et en dynamisme économique. Leur principal frein reste souvent l'accès au financement, surtout en phase de croissance. Les banques financent, mais demandent historiques, garanties et visibilité. L'affacturage apparaît comme un levier clé pour transformer les factures en trésorerie rapide.

Définition d'une PME

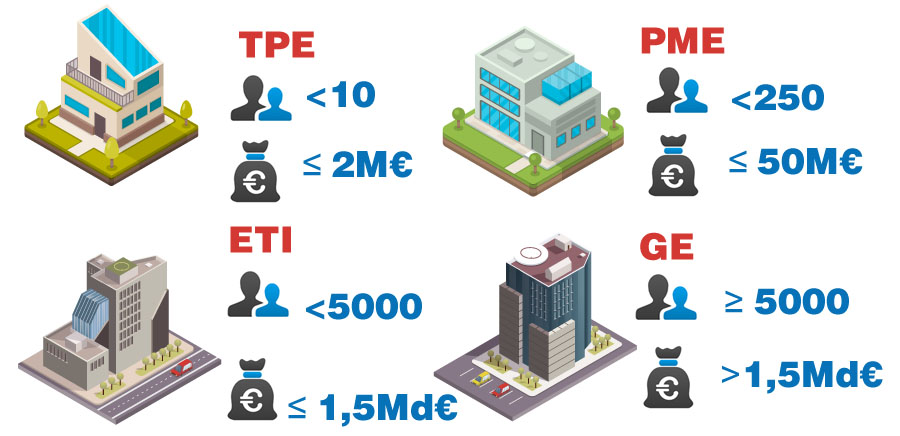

Depuis le vote du décret d'application (n°2008-1354) de l'article 51 de la loi de modernisation de l'économie en 2008, la catégorie des petites et moyennes entreprises PME) a été définie comme une classe de société ayant les caractéristiques suivantes : le nombre de salariés est compris entre 10 et 249 personnes, son chiffre d'affaires se situe entre 2 millions et 50 millions d'euros.

Cette catégorie d'entreprise se situe entre les TPE ou micro-entreprises MIC (moins de 10 salariés) et les ETI (entreprises de taille intermédiaire) entre 250 et 5 000 employés.

Il y a en France plus de 140 000 PME qui emploient 3,8 millions de travailleurs, la moitié d'entre elles emploient moins 20 salariés, leur rôle est primordial dans l'économie. En anglais, le terme utilisé est small and medium enterprises (SME) ou businesses (SMB) aux États-Unis.

Les PMI (petites et moyennes industries), aussi appelées Small and Medium Industry (SMI) en anglais, représentent des PME ayant leur activité dans la transformation ou l'extraction de biens. L'accès aux financements adaptées aux petites et moyennes entreprises reste un problème majeur.

Le financement pour les Petites et Moyennes entreprises

La principale source formelle de financement des entreprises de taille réduite est le système bancaire. Selon la Banque centrale européenne, 40 % des sociétés interrogées utilisent leurs facilités de découvert ou leurs lignes de crédit, et plus d'un tiers des activités ont eu recours à des prêts bancaires.

Les banques sont les principaux fournisseurs de capitaux d'emprunt aux structures de faible importance. Les banquiers préfèrent les entités ayant fait leurs preuves et disposant de garanties suffisantes sous forme d'actifs corporels. Il est difficile pour les petites entreprises d'obtenir des antécédents et des garanties éprouvés. Le manque d'accès aux prêts pour les PME est attribué à l'asymétrie de l'information.

Les établissements bancaires exigent certaines informations sur les performances de l'entreprise avant d'approuver les prêts afin de s'assurer que le projet est commercialement viable.

Par ailleurs, le rôle important des moyennes entreprises dans l'économie est reconnu depuis longtemps. Leurs contributions comprennent la création d'emplois, la réduction de la pauvreté et la réalisation de niveaux plus élevés de développement économique. Malgré cela, les petites et jeunes entreprises ont généralement rencontré des obstacles au financement extérieur.

Ces sociétés sont particulièrement dépendantes du crédit et de la trésorerie, mais elles sont aussi confrontées à des limites de fonds d'emprunt car elles sont petites et moins diversifiées et ont des structures financières plus faibles. Elles sont plus limitées par le crédit que les autres activités et, par conséquent, ont des niveaux de productivité plus faibles. Ces structures sont financièrement contraintes par les retards de paiement des créances, la baisse des liquidités et l'augmentation des faillites et des insolvabilités des activités. Outre les signaux du marché qui font des entreprises du secteur des PME des emprunteurs défavorables, les sociétés éprouvent des difficultés à toujours fournir des garanties de haute qualité ou à assurer la transparence en ce qui concerne leur solvabilité.

En outre, par rapport aux grandes compagnies, ce type d'entreprise est extrêmement sensible aux chocs du marché extérieur. Certaines des principales causes sont les risques associés aux petites structures, le manque d'expérience, la faible productivité, l'accent mis sur les marchés locaux et le taux naturellement élevé de faillites. Toutefois, des recherches récentes indiquent qu'elles ont bien résisté à la crise et ont fait preuve d'une grande résilience. Néanmoins, une importante partie de ces activités a affecté le financement à court et à long terme de ces emprunteurs. Les sociétés devant payer des prix plus élevés pour les prêts, les structures les moins rentables sont susceptibles d'être confrontées à des risques et des obstacles plus importants à leur croissance. Par conséquent, les taux nettement plus élevés et la réduction des prêts ont créé de nombreux défis pour ces sociétés et, par conséquent, une raison importante du déficit de financement qui affecte ce secteur.

L'affacturage pour les PME

L'affacturage est une solution pour les P.M.E. qui ont des difficultés pour régler leurs fournisseurs ou qui ont un découvert qui se creuse. Le factoring est une solution pour les entreprises dans l'attente du règlement de leurs factures ou qui ont trop d'argent dehors avec un manque de trésorerie.

Les PME sont bien évidemment éligibles à l'affacturage classique. Les Factors proposent de nombreuses solutions de factoring avec un financement rapide et déplafonné intégrant une assurance contre le risque d'insolvabilité des clients. L'entreprise envoie ses créances directement en ligne de façon dématérialisée via une interface sécurisée par la signature électronique. Sous moins de 8 heures, la P.M.E. obtient par virement jusqu'à 100% du montant de sa facture. Suivant le profil de l'entreprise, il peut être intéressant de souscrire un contrat d'assurance crédit avec l'affacturage PME pour augmenter les couvertures sur les acheteurs. Vous pouvez choisir de conserver ou non la gestion de votre poste clients si votre chiffre d'affaires dépasse 500 K€.

Les avantages du factoring pour les PME sont :

L'affacturage joue un rôle crucial dans le financement de la croissance des PME, y compris pour le refinancement des Prêts Garantis par l'État (PGE). En raison de la concurrence intense sur le marché français, ainsi que de sa stagnation récente, les conditions d'accès à l'affacturage et ses prix sont plus compétitifs que jamais. Cela en fait la solution privilégiée pour financer la croissance des petites et moyennes entreprises françaises.

On constate une démocratisation du factoring en tant qu'outil de performance et de rebond, qui était auparavant principalement utilisé par les entreprises en difficulté. Les factors ont développé de nouveaux produits adaptés aux PME et aux ETI en bonne santé financière, soucieuses d'optimiser leurs coûts de financement. Ainsi, les opérations d'affacturage peuvent être confidentielles, l'affacturé gère toujours le recouvrement des créances sans assurance contre les impayés clients, et les mécanismes de cession sont simplifiés pour l'entreprise. Cependant, chaque mesure de sécurité abandonnée réduit le coût de l'opération mais augmente le risque pour le financeur.

La baisse du coût de l'affacturage, notamment grâce à la diminution de l'Euribor pendant plusieurs années, a attiré l'intérêt des PME. Elles sont généralement financièrement bien structurées, mais leurs contrats de dette limitent souvent leur capacité à lever davantage de dette en fonction de leur rentabilité. Les affactureurs ont donc développé des produits hors bilan adaptés à ces restrictions, permettant aux entreprises de monétiser leurs facturation par une cession irrévocable. Ainsi, l'entreprise peut retirer les créances de son bilan sans constater de dette.

Ces nouveaux produits ont entraîné une augmentation du recours à l'affacturage non seulement par les petites et moyennes entreprises françaises, mais aussi par des sociétés étrangères qui se financent en cédant leurs créances à des factors, moins chers et plus souples que les acteurs locaux. Cette tendance explique la croissance soutenue du marché de l'affacturage pour les PME en France, dépassant celle de nos voisins européens. Historiquement en troisième place en Europe derrière l'Italie et le Royaume-Uni, la France est devenu le premier marché européen et le deuxième au niveau mondial après la Chine.

Les créances clients détenues par les PME sont plus que jamais des actifs de grande qualité, très liquides sur un marché dynamique et concurrentiel. Bien que l'affacturage ait connu un déclin en 2020 en raison des prêts garantis par l'État, il a rebondi l'année d'après et reste un outil essentiel pour financer le développement des entreprises, constituant le complément naturel de ces dispositifs.

Les différences entre les PME et les TPE, ETI, GE

La règlementation française distingue différents types d'acronymes selon l'envergure de l'activité de l'entreprise.

Sachez qu'il existe aussi d'autres critères de classification des entreprises par taille. En voici quelques-unes :

Cependant, le critère le plus utilisé est le critère organisationnel, qui fait référence au nombre de travailleurs.

Les avantages et les inconvénients de la PME

Les PME (Petites et Moyennes Entreprises) présentent des avantages mais aussi des inconvénients distincts. Ils peuvent varier en fonction du secteur d'activité, de la localisation géographique, de la taille spécifique de l'entreprise et d'autres facteurs. Découvrez ces différents points :

Les avantages des PME

Les inconvénients des PME

FAQ : questions et réponses

👉 La trésorerie est souvent le premier indicateur de santé d'une PME. Une entreprise peut afficher un carnet de commandes rempli, une activité dynamique et même des bénéfices sur le papier, tout en étant fragilisée si elle manque de liquidités au quotidien. En pratique, ce sont les encaissements réels qui permettent de payer les salaires, les fournisseurs, les loyers, les charges sociales ou les échéances bancaires.

Le danger vient souvent du décalage entre les dépenses immédiates et les recettes encaissées plus tard. C'est particulièrement vrai dans les PME qui accordent des délais de paiement à leurs clients. Il faut donc suivre de près le plan de trésorerie, anticiper les creux de cash, surveiller les retards de règlement et éviter de confondre chiffre d'affaires et argent disponible. Une PME bien gérée est une PME qui pilote sa trésorerie presque en temps réel.

👉 Un modèle économique solide ne se résume pas à une bonne idée ou à une forte croissance commerciale. Il faut surtout vérifier si l'activité génère réellement une marge suffisante pour couvrir l'ensemble des coûts et dégager, à terme, de la rentabilité. Beaucoup d'entreprises se développent vite, mais sur une base économique trop fragile : prix de vente mal calibrés, coûts cachés, dépendance à une offre peu différenciante ou charges structurelles trop lourdes.

Pour tester la robustesse du modèle, il faut se poser plusieurs questions : qui paie, pourquoi, à quelle fréquence, avec quelle marge, et avec quel niveau de fidélisation ? Il est aussi utile d'identifier le seuil de rentabilité, la rentabilité par produit ou service, et la capacité de l'entreprise à résister à une baisse de la demande. Une PME qui ne maîtrise pas précisément son modèle économique prend le risque de croître sans se consolider.

👉 Oui, clairement. La dépendance commerciale est l'un des risques les plus sous-estimés dans les PME. Lorsqu'un seul client représente une part trop importante du chiffre d'affaires, l'entreprise devient vulnérable. En cas de perte de ce client, de baisse des volumes, de renégociation tarifaire agressive ou de retard de paiement, l'impact peut être immédiat et brutal.

Cette dépendance ne concerne pas seulement le chiffre d'affaires. Elle affecte aussi le pouvoir de négociation, la visibilité financière et parfois même l'organisation interne de l'entreprise. Une PME prudente cherche donc à diversifier son portefeuille clients, à limiter la concentration du risque et à suivre régulièrement la part que représente chaque client dans ses revenus. L'objectif n'est pas forcément d'éviter les gros comptes, mais de ne jamais se retrouver pieds et poings liés face à eux.

👉 Les impayés peuvent déstabiliser une PME beaucoup plus vite qu'on ne le pense. Lorsqu'une facture n'est pas réglée à temps, ce n'est pas seulement un retard administratif : c'est une tension directe sur la trésorerie, un décalage de budget et parfois un effet domino sur les autres paiements. Plus la structure est petite, plus l'impact est sensible.

Le risque est double. D'un côté, il y a la perte financière pure si la créance devient irrécouvrable. De l'autre, il y a l'énergie mobilisée pour relancer, négocier, suivre les dossiers et absorber les conséquences internes. Pour limiter ce risque, une PME doit sécuriser ses conditions de vente, vérifier la solvabilité de ses clients, relancer rapidement et formaliser ses procédures de recouvrement. La prévention reste toujours moins coûteuse que la gestion d'un impayé subi.

👉 Parce qu'un chiffre d'affaires en hausse peut donner une illusion de performance. Ce qui fait vivre une PME sur la durée, ce n'est pas seulement le volume d'activité, c'est la marge réellement conservée après les coûts. Une entreprise peut vendre beaucoup et perdre de l'argent si elle sous-estime ses frais, si elle accepte des remises excessives ou si ses coûts de production augmentent sans être répercutés.

Le pilotage des marges permet de comprendre quelles activités sont réellement rentables, quels clients consomment trop de temps ou de ressources, et quelles prestations doivent être revalorisées. C'est un point de vigilance majeur, notamment dans les phases de croissance où l'on cherche à signer vite, parfois au détriment de la rentabilité. Une PME bien pilotée ne regarde pas seulement combien elle vend, mais combien elle gagne réellement sur chaque vente.

👉 Dans une PME, les sujets juridiques et administratifs sont parfois relégués au second plan, surtout au démarrage. C'est une erreur fréquente. Contrats mal rédigés, CGV incomplètes, statuts mal adaptés, défaut d'assurance, obligations sociales mal suivies ou non-conformité réglementaire : ces points peuvent créer des litiges, des pénalités ou des blocages très concrets.

La vigilance doit porter sur plusieurs niveaux : la structure juridique choisie, les contrats clients et fournisseurs, les obligations fiscales et sociales, la protection des données, le droit du travail, et la couverture assurantielle. Une PME n'a pas besoin d'être lourde ou bureaucratique, mais elle doit être carrée sur ses fondamentaux. Un cadre juridique propre protège non seulement l'entreprise, mais aussi le dirigeant dans ses décisions.

👉 Au début, beaucoup de PME fonctionnent de manière intuitive : le dirigeant centralise les décisions, les échanges sont informels et les process reposent sur l'habitude. Cela peut fonctionner dans les premières phases. Mais à mesure que l'activité grandit, cette organisation artisanale devient vite une limite. Les erreurs se multiplient, certaines tâches dépendent d'une seule personne, et l'entreprise perd en fluidité.

Structurer l'organisation ne veut pas dire alourdir le fonctionnement. Il s'agit plutôt de clarifier les rôles, formaliser les étapes importantes, sécuriser les informations et fluidifier les prises de décision. Une PME bien organisée gagne du temps, réduit les oublis et devient moins dépendante de l'urgence permanente. C'est aussi ce qui permet au dirigeant de sortir progressivement de l'opérationnel pur pour piloter davantage la stratégie.

👉 Le risque principal, c'est la fragilité globale de l'entreprise. Dans beaucoup de PME, le dirigeant concentre la relation client, les arbitrages financiers, le suivi commercial, les décisions RH et parfois même la production. Tant qu'il tient le rythme, cela peut sembler efficace. Mais si ce dernier s'absente, s'épuise ou fait face à une difficulté personnelle, toute l'organisation peut vaciller.

Cette dépendance excessive freine aussi la croissance. Une entreprise qui ne peut pas fonctionner sans validation permanente du dirigeant devient difficile à développer, à transmettre ou à céder. Il est donc essentiel de documenter certaines pratiques, de déléguer progressivement, de former les équipes et de répartir les responsabilités. Une PME plus autonome est souvent une PME plus solide, plus lisible et plus durable.