Tout savoir sur la facture impayée : définition, conséquences et solutions

Une facture impayée, ce n'est pas juste un retard : c'est du cash qui manque, des décisions qui se bloquent, et parfois un risque de perte sèche si on laisse traîner. Ce guide vous explique clairement quand une créance devient un impayé, jusqu'à quand vous pouvez agir, et surtout comment réagir avec méthode (amiable, mise en demeure, recouvrement, judiciaire).

Découvrez comment l'affacturage et l'assurance-crédit peuvent transformer un impayé en sujet maîtrisé.

- Définition d'une facture impayée

- Qu'est-ce c'est ?

- Quand est-elle considérée comme impayée ?

- Jusqu'à quand peut-on agir ?

- Conséquences des factures impayées

- Comment réclamer une facture non payée ?

- Définition d'une carence de paiement

- Quel est le délai pour réclamer un impayé ?

- Comment faire si un client ne paye pas sa facture ?

- Prévention des factures impayées

- Comment recouvrer une facture non réglée ?

- Quel recours pour une facture impayée ?

- L'affacturage pour financer les factures

- L'assurance crédit pour se protéger des impayés

📌 L'essentiel à retenir

Une facture impayée est une facture non réglée à l'échéance prévue (contrat, CGV ou facture). À défaut d'échéance, des délais légaux s'appliquent et ouvrent droit à pénalités et indemnité de recouvrement. Un impayé pèse directement sur la trésorerie et peut fragiliser l'entreprise si la réaction est tardive. La bonne approche est progressive : relances structurées, puis mise en demeure, puis recouvrement amiable et judiciaire si besoin. Le dossier doit être solide : facture, contrat, BC, BL, échanges, échéances et montants exacts. Affacturage et assurance-crédit peuvent financer et garantir certaines créances et limiter l'impact des impayés.

Définition d'une facture impayée

Une facture est considérée comme impayée si elle n'est pas payée à la date d'échéance convenue. Cette date peut être spécifiée dans le contrat de vente ou directement sur la facture elle-même. Lorsqu'aucune échéance n'est explicitement indiquée, des délais de paiement sont établis par la législation en vigueur.

Différentes catégories d'impayés de factures existent, notamment l'impayé présumé, avéré, constaté et celui officiellement déclaré. Ces dettes constituent un risque significatif pour les entreprises, pouvant compromettre leur stabilité financière.

D'où l'importance de connaître les méthodes pour les réclamer et se prémunir contre eux. Une facture impayée peut être aussi financée et/ou garantie par l'affacturage et une assurance-crédit.

Qu'est-ce qu'une facture impayée ?

Une facture impayée est une facturation pour laquelle le paiement n'a pas été effectué dans les délais convenus entre le fournisseur de services ou le vendeur et le client. Cela peut concerner des prestations ou des produits fournis.

En clair, une facture non réglée représente une dette financière issue d'une opération où des marchandises ou services ont été livrés, sans que le paiement y afférent ne soit effectué dans les délais prévus. C'est une créance en attente qu'un client doit à une entreprise ou à une personne.

Lorsqu'une facture reste impayée après la date d'échéance, elle peut entraîner plusieurs conséquences pour le débiteur, telles que des frais de retard, l'accumulation d'intérêts, et potentiellement, des démarches de recouvrement ou des poursuites judiciaires. Les entreprises peuvent également avoir des procédures internes pour gérer les factures impayées, telles que des relances par courrier ou email, avant de passer à des mesures plus sévères.

Quand une facture est-elle considérée comme impayée ?

Une facture est considérée comme impayée si elle n'est pas honorée à la date limite spécifiée, laquelle peut être déterminée dans le contrat de vente ou mentionnée directement sur la facturation elle-même. Lorsqu'aucun délai précis n'est indiqué, des périodes de versement sont alors établies par la législation en vigueur.

Ainsi, une facture est considérée comme impayée lorsqu'elle n'a pas été réglée à la date d'échéance fixée entre le fournisseur et le client. Cette échéance peut être mentionnée dans le contrat de vente, dans les conditions générales de vente ou directement sur la facturation. En d'autres termes, dès que le paiement n'est pas effectué dans le délai convenu, la créance devient un impayé.

Lorsque aucun délai précis n'a été indiqué, la législation fixe alors une période par défaut, généralement de 30 jours à compter de la date d'émission ou de réception de la facture. Passé ce délai, le créancier est en droit de réclamer des pénalités de retard et, dans certains cas, une indemnité forfaitaire pour frais de recouvrement.

Une facture impayée n'est pas seulement un retard administratif : elle représente une dette financière qui peut perturber la trésorerie de la société. Identifier rapidement ces situations permet d'agir avant qu'elles ne nuisent à la stabilité financière ou aux relations commerciales. C'est pourquoi la prévention, le suivi régulier des paiements et la mise en place de rappels automatiques constituent des outils essentiels pour toute entreprise.

Jusqu'à quand peut-on agir en cas de facture non payée ?

Le délai de prescription d'une facture impayée définit la période après laquelle un créancier perd le droit d'intenter une action en justice pour réclamer le paiement d'une facturation non réglée. Ce dispositif légal vise à prévenir l'accumulation indéfinie de dettes, notamment dans le cadre de dépenses récurrentes telles que les loyers, et à limiter le cumul des intérêts ainsi que des pénalités de retard.

Une fois ce délai expiré, bien que le créancier ne puisse plus engager de procédure judiciaire pour obtenir le règlement de la facture, il est toujours possible de rechercher une solution à l'amiable entre les parties concernées. Concernant les transactions entre entreprises, pour les factures non réglées entre professionnels, le délai de prescription est de cinq ans à partir de la date à laquelle le versement était initialement dû.

Ce délai de cinq ans débute au moment où le créancier prend conscience du non-paiement, généralement marqué par l'envoi de la première mise en demeure. Il est important de noter que ce cadre légal assure une certaine protection tant pour le créancier que pour le débiteur, en imposant un délai raisonnable pour la résolution des impayés et en favorisant la stabilité et la prévisibilité des relations commerciales.

Conséquences des factures impayées

Les entreprises émettent généralement des factures avec un délai de paiement de 30 jours, 60 voir 90 jours, période pendant laquelle elles doivent faire face à diverses dépenses nécessitant des liquidités. Si les clients retardent leurs paiements, une situation malheureusement courante, l'entreprise doit puiser dans ses propres ressources pour honorer ses obligations financières, entraînant ainsi un cycle de trésorerie négatif.

Cet exemple met en lumière l'importance de comprendre les raisons des retards de versement et d'adopter des stratégies pour encourager le règlement rapide des factures, afin de prévenir les problèmes de liquidité.

Pour de nombreux établissements, les comptes clients représentent un des actifs les plus significatifs en leur possession. Bien que ces sommes à recevoir soient précieux pour l'avenir, ils s'avèrent inutilisables au quotidien. Ils ne peuvent pas être utilisés pour régler une facture, rémunérer les employés, financer des opérations marketing ou acquérir de l'équipement neuf.

Les besoins opérationnels et d'expansion d'une entreprise exigent des paiements honorés. Les créances impayées indiquent les liquidités futures, mais dans l'immédiat, la société nécessite des fonds disponibles pour couvrir les dépenses essentielles à son fonctionnement. Plus de 80 % des échecs d'entreprises sont attribués à des problèmes de trésorerie, illustrant le risque majeur lié aux factures en attente de règlement.

Cet exemple met en lumière l'importance de comprendre les raisons des retards de paiement et d'adopter des stratégies pour encourager le règlement rapide des factures, afin de prévenir les problèmes de liquidité.

Comment réclamer une facture non payée ?

La récupération des facturations non payées est un enjeu majeur pour les entreprises, surtout face à des clients réticents à régler leurs dettes. Pour maintenir une bonne santé financière et des relations commerciales stables, une stratégie de recouvrement des factures impayées réfléchie est cruciale.

Dans cette phase nous soulignerons l'importance de la communication et de la mise en place d'un système de gestion de crédit efficace dès le début, incluant des conditions de règlement claires et diverses options de versement. Traiter avec empathie et professionnalisme les retards de paiement est essentiel, en utilisant des rappels et des suivis pour comprendre les raisons derrière ces retardements.

Pour les dettes plus persistantes, une approche plus ferme peut être nécessaire, en signalant les conséquences possibles d'un impayé. Un processus structuré pour recouvrir des dettes, renforcé par l'intervention de professionnels du recouvrement si besoin, augmente les chances de récupérer les fonds dus.

En cas de clients particulièrement difficiles, maintenir le calme et chercher des solutions tout en évitant les confrontations est primordial. L'aide de consultants en gestion de crédit peut s'avérer utile pour naviguer ces situations délicates tout en préservant les relations d'affaires.

Définition d'une carence de paiement

La carence de paiement désigne la situation dans laquelle un débiteur ne respecte pas l'échéance convenue pour le règlement d'une dette ou d'une facture. Cette circonstance peut survenir pour diverses raisons, telles que des difficultés financières, un oubli ou une négligence.

La carence de paiement ou facture impayée entraîne souvent des conséquences pour le débiteur, incluant des frais de retard, une augmentation du coût de la dette due aux intérêts supplémentaires, et potentiellement un impact négatif sur sa cote de crédit. Dans le cadre des relations commerciales, elle peut également affecter la confiance entre les parties et compromettre la poursuite de la collaboration.

Quel est le délai pour réclamer une facture impayée ?

Le délai pour réclamer une facture impayée dépend du droit applicable dans le pays où l'entreprise opère. En général, ce temps est déterminé par la législation sur la prescription commerciale. Voici quelques exemples selon différents pays :

Il est important de noter que ces délais peuvent être interrompus ou suspendus sous certaines conditions, comme l'envoi d'une mise en demeure ou la reconnaissance de la dette par le débiteur. Pour des conseils spécifiques et applicables à votre situation, il est recommandé de consulter un avocat ou un expert en recouvrement de créances dans votre juridiction.

Comment faire si un client ne paye pas sa facture ?

Si un client ne paye pas sa facture, voici une série d'étapes progressives que vous pouvez suivre pour tenter de résoudre la situation :

- Relancez poliment le client : commencez par envoyer un rappel amical par courriel ou par courrier, en supposant qu'il s'agit d'un oubli ou d'un retard accidentel. Parfois, une simple relance suffit à obtenir le paiement.

- Contactez le client : si le rappel écrit n'a pas fonctionné, essayez de contacter le débiteur par téléphone pour discuter du versement en retard ou de la facture impayée. Cela permet d'identifier rapidement les raisons du retardement et de négocier une solution.

- Envoyez une mise en demeure : si les tentatives amiables échouent, envoyez une lettre de mise en demeure officielle, indiquant clairement les montants dus, les délais de règlement et les conséquences potentielles de la facture impayée, telles que des frais de retard ou des actions légales.

- Proposez un plan de paiement : si le client éprouve des difficultés financières, envisagez de négocier un plan de règlement qui permettrait le remboursement de la dette en plusieurs versements.

- Faites appel à un service de recouvrement : si vos tentatives restent infructueuses, vous pouvez engager une agence pour recouvrir les créances impayées. Ces agences spécialisées prennent en charge le processus de recouvrement contre une commission sur les sommes recouvrées.

- Recours légal : en dernier instance, envisagez une action en justice pour recouvrer la dette ou les factures impayées. Il est conseillé de consulter un avocat pour évaluer la viabilité de cette option, car elle peut être coûteuse et longue.

Conseils supplémentaires

Il est essentiel d'agir rapidement et de manière organisée pour maximiser vos chances de récupérer les sommes dues tout en préservant autant que possible la relation commerciale avec le client.

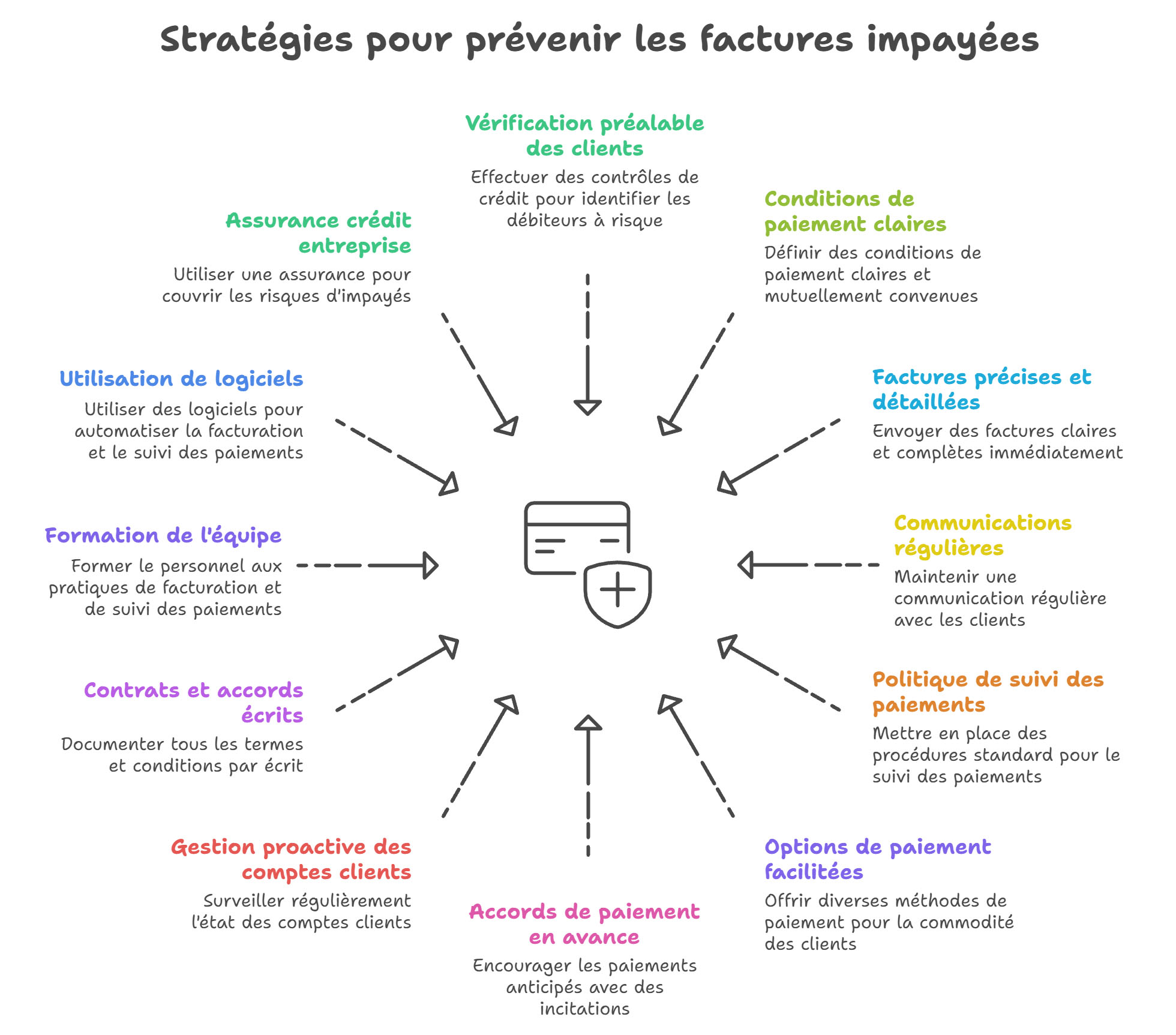

Prévention des factures impayées

Pour prévenir les factures impayées et minimiser les risques de non-paiement, les entreprises peuvent adopter plusieurs stratégies et meilleures pratiques.

Voici quelques suggestions :

- Vérification préalable des clients : effectuez un contrôle du crédit pour les nouveaux acheteurs avant d'accorder des modalités de paiement différé. Cela peut aider à identifier les débiteurs à risque.

- Conditions de versement claires : définissez clairement les clauses de règlement dès le début de la relation commerciale. Assurez-vous que les termes sont bien compris et acceptés par le client.

- Factures précises et détaillées : envoyez des facturations claires avec précisions et complètes immédiatement après la livraison des biens ou services. Les erreurs ou les ambiguïtés peuvent retarder le paiement.

- Communications régulières : maintenez une communication régulière avec vos clients, notamment en envoyant des rappels quelques jours avant l'échéance des paiements.

- Politique de suivi des paiements : mettez en place une procédure standard pour le suivi des règlements en retard, incluant les étapes à suivre dès les premiers signes de retardement de paiement.

- Options de paiement facilitées : proposez diverses méthodes pour faciliter au maximum le règlement des factures impayées par vos acheteurs.

- Accords de versement en avance : encouragez le virement anticipé par des remises ou d'autres incitatifs.

- Gestion proactive des comptes clients : surveillez régulièrement l'état de vos finances pour détecter précocement les problèmes potentiels de paiement de factures.

- Contrats et accords écrits : assurez-vous que tous les clauses de vente et de service sont documentés par écrit, y compris les termes et conditions spécifiques.

- Formation de l'équipe : formez votre personnel aux pratiques de facturation, de suivi des paiements et de gestion des créances pour s'assurer qu'ils comprennent l'importance de ces procédures.

- Utilisation d'un logiciel spécifique : employez des logiciels de gestion financière pour automatiser la facturation, le suivi des paiements et les rappels des factures impayées.

- Utilisation de l'assurance credit entreprise : utilisez une garantie pour couvrir les risques d'impayés de vos facturations par les clients. Ce type d'assurance couvre généralement une partie ou la totalité du montant dû en cas de défaut de paiement, faillite ou insolvabilité du client.

En mettant en place ces pratiques, une entreprise peut réduire significativement le risque de factures impayées et améliorer sa trésorerie et sa santé financière générale.

Comment recouvrer une facture non réglée ?

Pour recouvrer une facture impayée, il est conseillé d'adopter une approche progressive et méthodique. Initiez le processus par une relance amiable, en contactant le client par courriel ou téléphone pour lui rappeler le paiement dû.

Si cela ne suffit pas, intensifiez la communication avec une mise en demeure envoyée par courrier recommandé, soulignant les conséquences d'une facture impayée. Proposer un plan de règlement peut être une solution pour les clients en difficulté financière.

Si ces tentatives échouent, l'engagement d'une agence de recouvrement ou une action en justice peuvent être envisagés comme ultimes recours. Documentez toutes les étapes du processus pour soutenir votre démarche. Une intervention rapide et professionnelle est essentielle pour maximiser les chances de recouvrement tout en préservant la relation commerciale.

Quel recours pour une facture impayée ?

Pour recouvrer une facture impayée, plusieurs recours sont possibles :

L'affacturage pour financer les factures qui n'ont pas été honorées

L'affacturage est une solution financière qui permet aux entreprises de gérer leurs flux de trésorerie en convertissant immédiatement leurs factures impayées en liquidités. Le processus implique la vente des créances à un affactureur, qui avance ensuite à l'entreprise une majorité du montant des facturations, généralement entre 70 % et 95 %. Ce mécanisme fournit un accès rapide aux fonds, permettant au fournisseur de ne pas attendre le paiement à terme par ses clients. L'affacturage aide ainsi les entreprises à maintenir une trésorerie saine, en leur fournissant les moyens nécessaires pour couvrir leurs dépenses opérationnelles, investir dans de nouvelles opportunités ou gérer les périodes de faible liquidité.

En complément, l'affacturage transfère la responsabilité du recouvrement des créances au factor, soulageant l'entreprise de cette charge administrative et lui permettant de se concentrer sur son activité principale. Une fois que le client règle la facture, le factor verse à l'affacturé le solde restant, déduit de ses frais de service et d'éventuels intérêts. Bien que cette solution offre de nombreux avantages, comme l'amélioration de la liquidité et la gestion des risques de crédit, elle implique également des coûts qui peuvent affecter la rentabilité. Il est donc crucial pour les entreprises d'évaluer soigneusement les frais associés à l'affacturage et de considérer cette option dans le cadre d'une stratégie financière globale.

L'assurance crédit pour se protéger des factures impayées

L'assurance-crédit est une solution de gestion des risques conçue pour protéger les entreprises contre les pertes financières résultant de factures impayées dues à l'insolvabilité ou au défaut de paiement de leurs clients. En souscrivant une assurance crédit, une entreprise transfère une partie du risque de non-paiement à un assureur, qui, en échange d'une prime, s'engage à couvrir le montant impayé selon les termes du contrat d'assurance. La couverture portera tant sur l'insolvabilité déclarée (Redressement et liquidation judiciaire) que sur le présumée (non-paiement à l'échéance de la facture). Cela permet à l'assuré de sécuriser ses revenus et de préserver sa trésorerie, essentielle pour le bon fonctionnement et la croissance de ses activités. L'assurance crédit offre également l'avantage d'accéder à des informations précieuses sur la solvabilité des acheteurs, aidant ainsi à prendre des décisions commerciales éclairées et à réduire l'exposition au risque de factures impayées.

Outre la protection contre les pertes d'argent, l'assurance crédit facilite l'accès au financement en renforçant la confiance des institutions financières dans la capacité de l'entreprise à gérer ses risques de crédit. Les banques et autres prêteurs sont plus enclins à offrir de meilleures conditions de crédit aux entreprises qui démontrent une gestion proactive de leur risque de défaillance client. De plus, l'assurance crédit peut aider à soutenir l'expansion de l'entreprise en lui permettant de négocier des termes de paiement plus avantageux avec de nouveaux clients ou sur des marchés différents, tout en minimisant le risque associé aux factures impayées. Cependant, il est important pour les entreprises de bien comprendre les conditions, les exclusions, et les coûts liés à leur police d'assurance crédit pour s'assurer qu'elle répond à leurs besoins spécifiques et complète efficacement leur stratégie de gestion des risques.