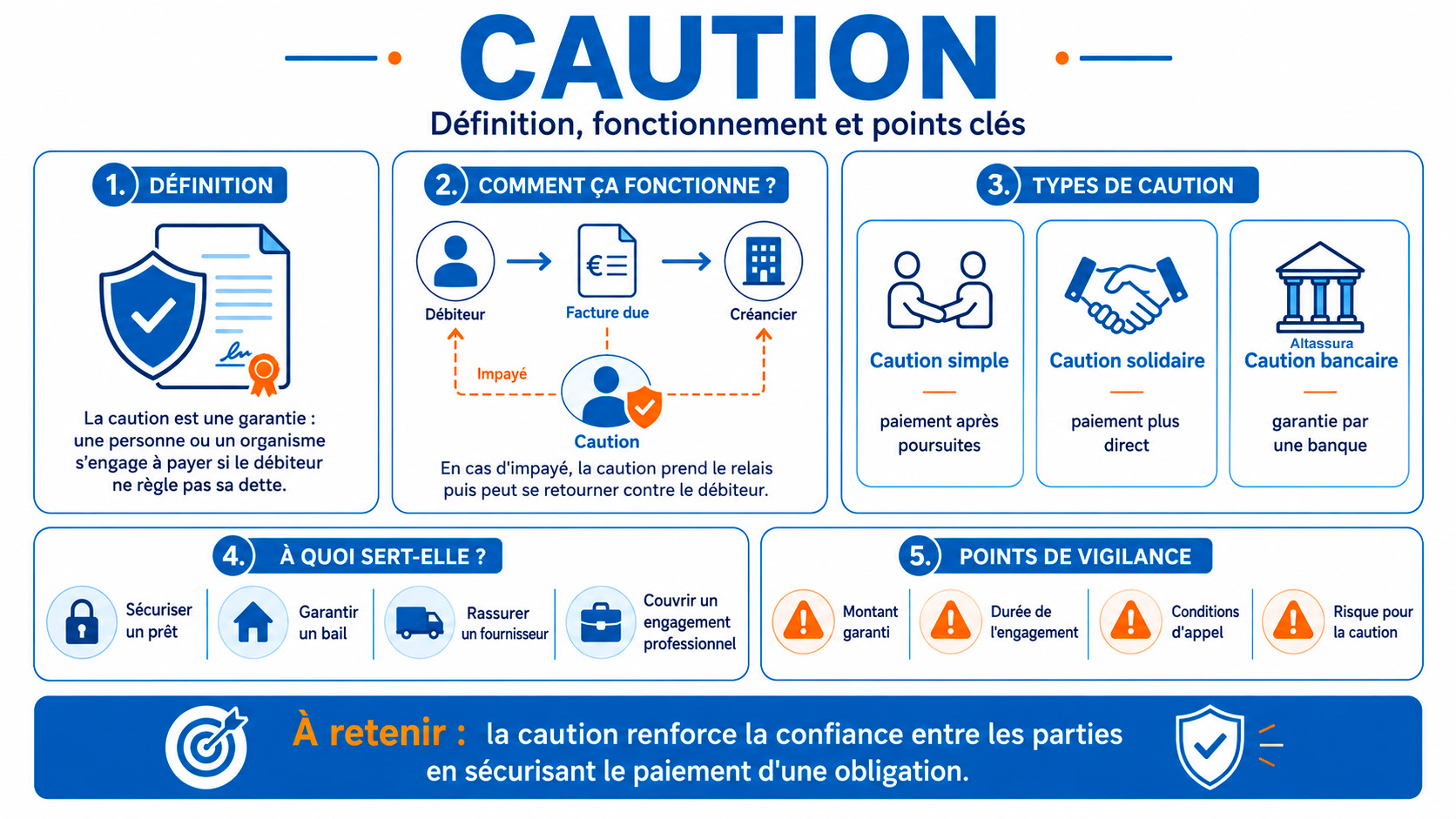

Définition d'une Caution

On parle de caution, ou garantie financière, quand un tiers s'engage à couvrir un bénéficiaire si une entreprise (ou son dirigeant) manque à ses obligations contractuelles.

On la retrouve dans des contextes très variés : un contrat d'affacturage, un marché public ou privé, une activité réglementée, une garantie de bonne fin, une retenue de garantie, la restitution d'un acompte, ou encore la protection de fonds confiés à un tiers.

- Définition d'une Caution

- Caution et Affacturage

- Pourquoi le Factor demande une caution dans un contrat d'affacturage ?

- Les cautions obligatoires et légales

- Les cautions de marché

- Que faire pour éviter cette caution ?

- Les points à vérifier avant de signer une caution en affacturage

- Comment présenter un dossier solide pour réduire la caution demandée ?

- FAQ complémentaire sur la caution et l'affacturage

📌 L'essentiel à retenir

Une caution protège un bénéficiaire en cas de défaut, de dette impayée ou de manquement à une obligation. On la retrouve aussi bien dans les marchés publics, certaines activités réglementées, que dans les contrats de financement.

En affacturage, le Factor demande parfois une caution personnelle pour se prémunir contre certains comportements de l'entreprise : factures fictives, litiges non déclarés, paiements directs non reversés, ou violation du contrat.

Avant de signer quoi que ce soit, mieux vaut vérifier le plafond, la durée, les événements couverts, les frais inclus, et les conditions de mainlevée. Une bonne caution reste proportionnée, limitée dans le temps, et clairement encadrée.

Dans l'affacturage, la caution personnelle exigée par le Factor sert avant tout à couvrir les risques liés aux fausses factures, aux paiements directs non reversés, aux litiges non déclarés, ou plus largement aux manquements contractuels de l'entreprise adhérente.

Définition d'une Caution

La caution, ou garantie financière, sert avant tout à protéger l'organisme financier (banque, Factor, assureur-crédit) en cas de problème de paiement ou de réalisation.

Concrètement, un cautionnement engage juridiquement un tiers à répondre de la dette, du défaut ou de la défaillance d'une autre partie. C'est le cas le plus fréquent quand une compagnie d'assurance se porte garante pour un dirigeant d'entreprise.

L'assureur se porte en quelque sorte cosignataire professionnel du dirigeant, pour protéger la personne ou la société qui l'a mandaté contre les conséquences financières d'un projet qui tourne mal. En échange, l'entreprise verse une prime ou une redevance à la compagnie d'assurance.

Une transaction de caution classique implique trois acteurs : le donneur d'ordre, le gérant, qu'on appelle parfois à tort "l'assuré", le bénéficiaire, le propriétaire du projet protégé par la garantie, et la caution elle-même, c'est-à-dire l'assureur ou le garant. Le cautionnement rassure le bénéficiaire sur le fait que le dirigeant ira bien au bout des travaux, tout en se portant garant de l'entrepreneur. Pour accepter ce rôle, les compagnies passent au crible les états financiers de l'activité, l'historique des projets menés, les équipes et le matériel disponible.

Une caution fonctionne un peu comme une assurance. Si les termes du contrat ne sont pas respectés, travaux non exécutés, fournisseurs non payés, une réclamation peut être déposée contre le garant. Charge ensuite au donneur d'ordre de le rembourser.

Une fois le type de garantie identifié, reste à comprendre les contraintes propres à votre secteur d'activité.

Obtenir une garantie présente plusieurs avantages concrets. Au-delà de répondre aux exigences légales du créancier, elle permet aussi à l'entreprise de bénéficier d'une forme de crédit, souvent plus économique que d'autres solutions pour satisfaire les besoins du créancier.

Sans cette solution, ce sont vos propres actifs qui servent de garantie, au lieu de laisser la caution jouer ce rôle à votre place.

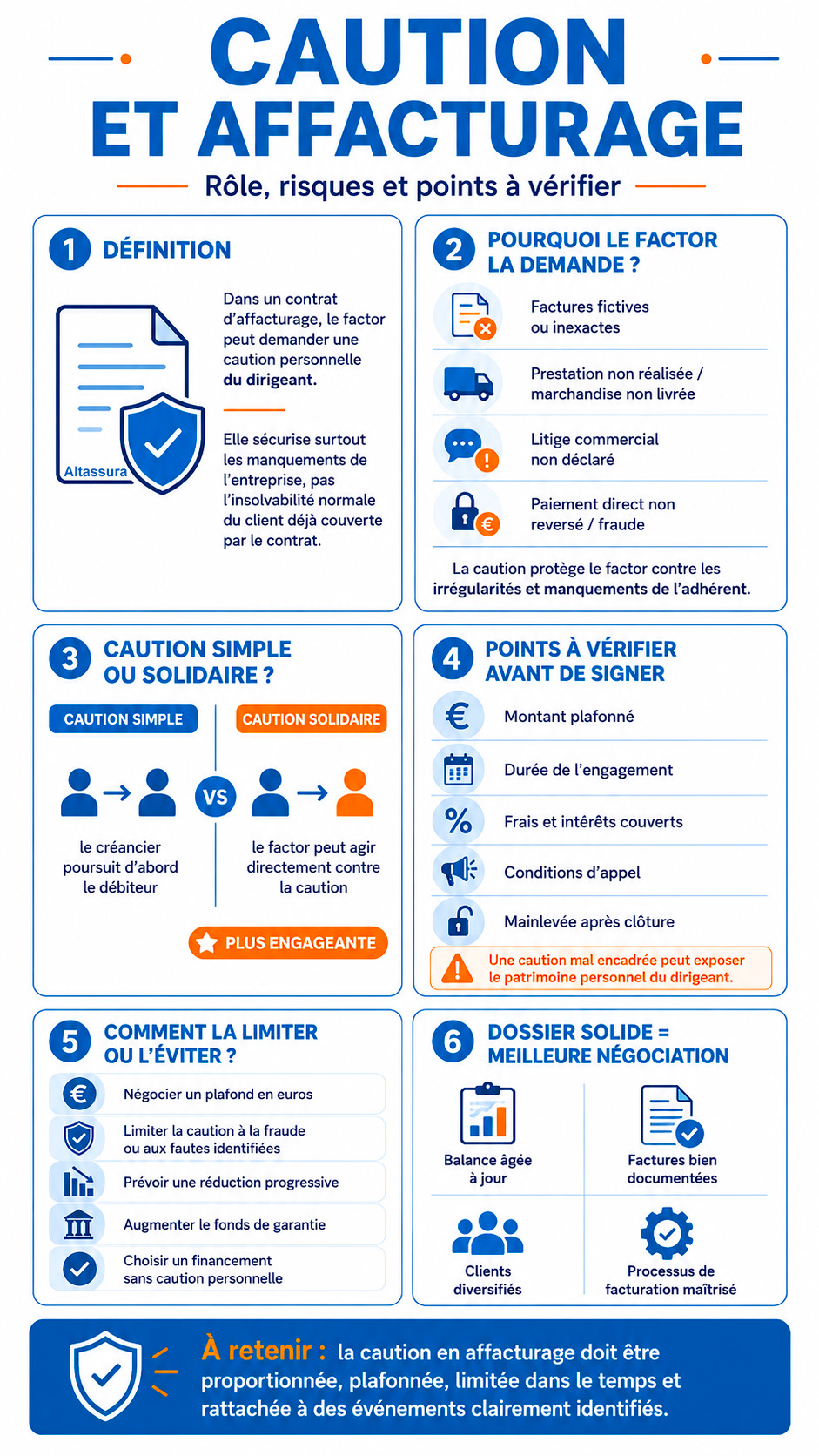

Caution et Affacturage

Dans un contrat d'affacturage classique, la société d'affacturage demande parfois au dirigeant de souscrire une caution personnelle. C'est une sécurité supplémentaire pour le Factor, pour les cas non couverts par le financement des factures, le fonds de garantie ou l'assurance-crédit.

Attention, cela ne veut pas dire que le dirigeant devra rembourser les factures impayées par ses clients. Quand le contrat inclut une garantie contre l'insolvabilité, le risque de défaillance des débiteurs reste en principe à la charge du Factor, dans les limites prévues. La caution, elle, intervient plutôt quand la perte vient d'un manquement de l'entreprise adhérente elle-même : irrégularité, non-respect des obligations contractuelles, etc.

À quoi sert la caution demandée par le Factor ?

Le Factor avance des fonds sur la base de factures qui doivent correspondre à des créances certaines, liquides, exigibles et non contestées. Il a donc besoin de vérifier que la marchandise a bien été livrée, que la prestation a été réalisée, et qu'aucun litige commercial ne pèse sur la facture transmise.

La caution personnelle sert notamment à protéger la société d'affacturage contre les conséquences financières liées à :

La caution personnelle vise donc surtout à garantir la bonne exécution des obligations de l'adhérent. À ne pas confondre avec le fonds de garantie, qui lui correspond à une retenue sur les factures financées pour couvrir les risques courants du contrat.

Quel peut être le montant de la caution en affacturage ?

Le montant demandé varie selon plusieurs critères : volume de factures confiées, encours financé, qualité des débiteurs, ancienneté de l'entreprise, situation financière, secteur d'activité, et niveau de risque évalué par le Factor.

L'acte de cautionnement doit permettre au dirigeant de savoir précisément ce qu'il engage. Mieux vaut vérifier si la garantie est plafonnée, si elle couvre les intérêts et les frais, sa durée d'application, et dans quelles circonstances elle peut être mobilisée.

Une caution illimitée, ou mal encadrée, peut exposer le patrimoine personnel du dirigeant. Avant de signer, quelques points valent la peine d'être négociés :

Bon à savoir : la caution du contrat initial n'a rien de figé. Son montant, sa durée, son champ d'application et les modalités de mainlevée se négocient avec l'affactureur avant signature.

Caution simple ou caution solidaire : quelle différence ?

Avec une caution simple, la personne engagée peut en principe demander au créancier de poursuivre d'abord le débiteur principal. Avec une caution solidaire, en revanche, le Factor peut réclamer directement le paiement à la caution, sans devoir épuiser tous les recours contre l'entreprise au préalable.

La caution solidaire engage donc davantage le dirigeant. D'où l'intérêt de lire l'acte attentivement pour identifier les dettes garanties, les événements qui peuvent déclencher la caution, le plafond applicable et la période couverte.

Comment limiter ou éviter une caution personnelle ?

Non, la caution personnelle n'est pas systématique. Selon la qualité du dossier et la politique du financeur, plusieurs aménagements restent possibles :

La marge de négociation dépend surtout de la solidité financière de l'entreprise, de la qualité de sa balance âgée, de la concentration de son portefeuille clients, de son historique de paiement et de la fiabilité de son processus de facturation.

Avant de signer un contrat d'affacturage, comparez bien le coût du financement, le niveau du fonds de garantie et les sûretés personnelles demandées. Une commission attractive au départ peut vite perdre de son intérêt si elle s'accompagne d'une caution personnelle trop lourde ou mal encadrée.

Besoin d'être conseillé sur les sûretés personnelles de votre contrat ? Contactez-nous, on vous aide à analyser et négocier chaque point de votre engagement.

Pourquoi le Factor demande une caution dans un contrat d'affacturage ?

Le plus souvent, le Factor exige une caution délictuelle, qui protège la société d'affacturage contre certains manquements de l'entreprise : paiements directs au fournisseur alors que la créance était déjà financée, fausses factures, ou facturation de prestations et livraisons non réalisées.

Sur certains contrats, l'affactureur peut aussi demander une caution solidaire pour engager davantage le dirigeant. Dans ce cas, le Factor doit préciser clairement les droits et obligations qu'il attend.

Les cautions obligatoires et légales

Certains secteurs imposent une caution pour pouvoir exercer : viticole, agences de mannequins, organismes de voyage, intérim et travail temporaire, syndics, CMI constructeurs de maisons individuelles, portage salarial, douanes, agences immobilières, installations ICPE, sociétés de recouvrement...

La garantie financière protège ici les clients ou les salariés de l'entreprise, ainsi que les fonds qui lui sont confiés ou qu'elle perçoit.

Les documents doivent mentionner les coordonnées du garant (établissement bancaire ou compagnie d'assurance), le montant de la garantie, sa durée, et les modalités du contrat.

Les cautions de marché

Sans être obligatoires, les cautions de marché sont très répandues dans le BTP pour sécuriser une prestation ou une réalisation vis-à-vis de vos clients ou partenaires.

Certaines compagnies ou cautionneurs proposent des interfaces de gestion pour faire vos demandes de contrats ou suivre l'avancement des opérations. Le montant total de la garantie oscille généralement entre 5% et 20% de la somme globale du marché, et son coût entre 0,1% et 2%, selon le secteur d'activité, la qualité financière de l'entreprise ou encore le pays.

Pour les cautions de marché, une demande en ligne est possible avec Allianz-trade, que ce soit pour les retenues de garantie (privé ou public) ou pour le bon paiement des sous-traitants et de bonne exécution. À la clé : un acte certifié en 10 minutes, une mainlevée automatique et une tarification complète sans frais de dossier.

Que faire pour éviter cette caution ?

Certains Factors acceptent de remplacer la caution par une augmentation du fonds de garantie.

Pour les dirigeants qui préfèrent éviter toute garantie personnelle, il existe aussi des solutions de financement de factures sans caution, plus souples et plus rapides à mettre en place qu'un contrat d'affacturage classique.

Les points à vérifier avant de signer une caution en affacturage

Avant de signer un acte de caution dans un contrat d'affacturage, mieux vaut prendre le temps de vérifier précisément ce qu'on garantit, pour combien de temps, et dans quelles situations on peut être appelé. Une caution n'est pas un simple papier administratif : c'est un engagement qui peut toucher directement le patrimoine personnel du chef d'entreprise.

Premier point à contrôler : le périmètre exact de la garantie. L'acte doit préciser si la caution couvre uniquement les fautes de l'entreprise adhérente, les fausses factures, les paiements directs non reversés, ou si elle s'étend plus largement aux sommes dues au Factor. Plus la rédaction est large, plus le risque grandit pour le dirigeant.

Deuxième point : le plafond de l'engagement. Une caution bien encadrée prévoit un montant maximum en euros, ce qui permet de connaître son exposition réelle. À l'inverse, une garantie vague, trop large ou sans limite claire peut créer une vraie incertitude en cas de litige avec la société d'affacturage.

Il faut aussi regarder la durée de la caution. Certaines garanties continuent à produire leurs effets après la résiliation du contrat, notamment pour les factures financées avant la fin de la relation. D'où l'intérêt de s'assurer qu'une clause de mainlevée existe bien, une fois les opérations clôturées et les sommes dues régularisées.

Dernier point, mais pas des moindres : les clauses sur les frais, intérêts, pénalités et accessoires. Une caution peut couvrir non seulement le principal, mais aussi les frais de recouvrement, les intérêts de retard ou les coûts liés à une anomalie de gestion. Avant de signer, demandez une lecture claire de l'acte, et faites-le relire par votre expert-comptable, votre avocat ou un conseil spécialisé si besoin.

Conseil : une bonne caution en affacturage reste proportionnée, plafonnée, limitée dans le temps et rattachée à des événements clairement identifiés. Si une clause vous semble trop large, négociez-la avant de signer.

Comment présenter un dossier solide pour réduire la caution demandée ?

Le niveau de caution demandé par un Factor dépend surtout de la qualité du dossier présenté. Plus une entreprise démontre que ses factures sont fiables, que ses clients sont solvables et que son organisation interne tient la route, plus elle a de chances de négocier une garantie limitée, voire d'obtenir une solution sans caution.

Premier levier : présenter une balance âgée propre et documentée. Le Factor doit pouvoir repérer les factures échues, les retards, les litiges, les avoirs, les règlements partiels et les clients les plus exposés. Une entreprise qui suit son poste clients de près inspire naturellement plus confiance qu'une autre incapable d'expliquer ses encours.

Deuxième levier : la qualité documentaire des factures. Pour limiter le risque de contestation, mieux vaut fournir les bons de commande, bons de livraison, situations de travaux, relevés d'heures, validations clients ou preuves de réalisation. Ces pièces montrent que les créances sont réelles, certaines et non litigieuses.

Troisième levier : la diversification du portefeuille clients. Une entreprise trop dépendante d'un seul gros donneur d'ordre paraît plus risquée. À l'inverse, un portefeuille équilibré, avec des clients solides et réguliers dans leurs paiements, peut justifier une caution moins élevée ou mieux encadrée.

Enfin, l'entreprise a intérêt à valoriser ses procédures internes : contrôle des factures avant remise au Factor, suivi des paiements directs, déclaration rapide des litiges, séparation des avoirs, validation des RIB, rapprochement bancaire régulier. Ces bonnes pratiques réduisent le risque opérationnel et renforcent la position de négociation du dirigeant.

FAQ complémentaire sur la caution et l'affacturage

👉 Oui, tout dépend du contrat, de l'historique de fonctionnement et de la position du Factor. Si l'entreprise remet des factures fiables, déclare correctement ses litiges, évite les paiements directs et respecte ses obligations, elle a de bonnes chances d'obtenir une réduction du montant garanti, une limitation du périmètre, voire une mainlevée partielle. C'est généralement plus simple après plusieurs mois sans incident.

👉 Oui, ça peut arriver, et la situation mérite d'être analysée avec prudence selon le régime matrimonial et l'origine des biens engagés. Une caution signée par le dirigeant peut peser lourd sur le patrimoine du foyer. Avant de signer, vérifiez si l'engagement porte uniquement sur le patrimoine professionnel, les biens propres, ou certains biens communs, et faites-vous conseiller juridiquement si le montant est important.

👉 Non, pas forcément. Le dirigeant doit vérifier que le montant demandé reste cohérent avec ses revenus, son patrimoine et son endettement global. Une garantie manifestement excessive peut être contestée, mais mieux vaut ne pas compter uniquement là-dessus. Le bon réflexe : négocier dès le départ un plafond raisonnable, une durée limitée et un champ d'application précis.

👉 La caution personnelle engage une personne, souvent le dirigeant, à couvrir certaines dettes ou certains manquements. La garantie à première demande fonctionne différemment : le bénéficiaire peut réclamer le paiement selon les conditions prévues, sans avoir à discuter du contrat principal. Dans les faits, elle est souvent plus sévère pour celui qui la fournit, d'où l'intérêt de bien lire le mécanisme qui la déclenche.

👉 Oui, c'est même fréquent quand il y a plusieurs associés dirigeants ou plusieurs personnes clés dans l'entreprise. Le contrat doit alors préciser si les cautions sont indépendantes, solidaires, plafonnées séparément, ou engagées pour le même montant global. Mieux vaut clarifier ce point avant signature, pour qu'un dirigeant ne se retrouve pas à porter une charge plus lourde que prévu en cas d'appel de la garantie.

👉 Ça dépend entièrement de la rédaction de l'acte. Certaines cautions couvrent les opérations existantes et futures, d'autres seulement les créances remises après la signature. Vérifiez donc si votre caution a un effet rétroactif, si elle s'applique uniquement aux nouveaux financements, ou si elle couvre tout l'encours du compte d'affacturage.

👉 Par écrit, une fois les opérations clôturées. L'entreprise doit s'assurer que toutes les factures cédées sont réglées, que les litiges éventuels sont traités, que les paiements directs sont régularisés, et qu'aucune somme ne reste due au Factor. Le compte soldé, le dirigeant peut demander une confirmation écrite de mainlevée, histoire d'éviter toute ambiguïté par la suite.

👉 Oui, ça arrive. Lors d'une cession d'entreprise, d'une transmission familiale ou de l'entrée d'un investisseur, il faut identifier les cautions personnelles encore actives. Un repreneur ou un associé entrant voudra savoir si le dirigeant sortant reste engagé auprès du Factor. Anticipez donc la mainlevée, le remplacement de la garantie, ou la signature d'un nouvel acte adapté à la future organisation.

👉 Oui, à condition de bien préparer son dossier. Une jeune entreprise peut compenser son manque d'historique par des factures solides, des clients de bonne qualité, des prestations clairement réalisées et une documentation complète. Le Factor regardera surtout la réalité des créances, la solvabilité des débiteurs, l'absence de litige, et la capacité de l'entreprise à gérer proprement ses remises de factures.

👉 Plusieurs signaux peuvent pousser le Factor à durcir la garantie : retards clients anormaux, litiges fréquents, concentration excessive sur un débiteur, factures mal documentées, paiements directs répétés, avoirs importants, baisse de chiffre d'affaires ou dégradation financière de l'entreprise. À l'inverse, une gestion rigoureuse du poste clients aide à faire baisser progressivement le niveau de sûreté demandé.