Titrisation : comprendre le mécanisme, les avantages et les limites

La titrisation reste souvent perçue comme un outil réservé aux grandes banques ou à la haute finance. Pourtant, derrière ce terme technique se cache un mécanisme très concret : transformer des créances en liquidités pour renforcer la trésorerie, financer le court terme et diversifier ses sources de financement.

Ce guide vous explique simplement comment fonctionne une opération de titrisation, quels acteurs interviennent, quelles créances sont réellement éligibles, combien cela coûte, et dans quels cas cette solution peut être plus pertinente que l'affacturage.

- Définition d'une titrisation

- Financement grâce à la titrisation des créances

- À qui s'adresse ce procédé financier ?

- Quels sont les avantages de l'utiliser ?

- Les acteurs d'une opération de titrisation

- Les étapes

- Quelles créances sont réellement éligibles ?

- Les différents types

- Combien coûte une titrisation ? Décomposer les frais

- Quels sont les inconvénients ?

- Quel est la différence entre l'affacturage et la titrisation ?

- FAQ : questions et réponses

📌 Titrisation

La titrisation est un mécanisme financier qui consiste à transformer des créances (factures, prêts, loyers, etc.) en titres financiers vendus à des investisseurs. L'entreprise cède ses créances à un véhicule spécialisé (SPV/FCT), qui émet des titres adossés à ces actifs. Cette opération permet d'obtenir rapidement de la trésorerie sans attendre le paiement des clients ou des emprunteurs. Elle peut améliorer la liquidité et, selon le montage, alléger le bilan en transférant une partie des risques. En contrepartie, la titrisation reste une solution technique, encadrée et souvent plus adaptée aux volumes importants de créances.

Définition d'une titrisation

La titrisation est une pratique financière qui permet de transformer des créances ou des prêts en cours détenus par une entreprise ou une banque en titres financiers négociables par le biais d'une société financière spécialisée.

Ces titres financiers négociables sont proposés à des investisseurs. Ils correspondent au montant des factures visées. La structure cède ses créances commerciales à un fonds spécialisé contre le financement de ces dernières.

Ce fonds de facturation se refinance en émettant des actions sur les marchés financiers auprès d'organisme qui souhaite investir. Par cette manoeuvre, l'activité va accroître ses lignes de financement, notamment sur le court terme, sans changer sa relation vis-à-vis de sa banque.

Financement grâce à la titrisation des créances

Dans le cadre d'une reprise ou création, l'entreprise manque de liquidités, la titrisation permettra d'augmenter les lignes de financement, en se joignant aux apports bancaires déjà en place.

Avec ce type de solution, il est possible d'obtenir des lignes ente 30K€ à 800K€.

Les factures pour être financées doivent être fermes ou intermédiaires (situations de travaux).

Une grande organisation peut convertir ses créances en espèces en une seule fois en titrisant les facturation. Cela signifie que les factures individuelles sont regroupées dans un nouveau titre, qui est ensuite vendu comme un instrument d'investissement. Une titrisation peut se traduire par un taux d'intérêt extrêmement bas pour l'entité émettrice, puisque les titres sont couverts par une forme liquide de garantie.

Malgré la complexité, la titrisation est tentante pour les raisons suivantes :

À qui s'adresse ce procédé financier ?

On associe souvent la titrisation à la haute finance, aux grandes banques d'investissement ou aux conglomérats internationaux. Pourtant, cette idée reçue ne résiste pas à l'examen. Oui, les grands groupes y ont massivement recours, c'est indéniable. Mais ce mécanisme, qui consiste à transformer des créances en titres négociables, n'est plus réservé aux seules salles de marchés ou aux fonds d'investissement américains.

Aujourd'hui, certaines PME bien structurées peuvent également profiter des bénéfices d'une titrisation, à condition de répondre à quelques critères clés. Car ce n'est pas tant la taille de l'entreprise qui compte, que la régularité, la qualité et la volumétrie de ses créances.

Prenons un exemple simple. Une entreprise industrielle de taille moyenne, qui facture de façon récurrente plusieurs centaines de milliers d'euros par mois à des clients solides, peut tout à fait envisager une titrisation. Si ses délais de paiement s'étalent sur 60 ou 90 jours, elle se retrouve avec un poste client lourd. C'est là que ce procédé financier de conversion de créances en instruments négociables peut intervenir comme une solution stratégique, permettant de convertir ces créances en trésorerie immédiate, sans alourdir le bilan.

En revanche, pour une TPE avec peu de factures et une clientèle dispersée, le jeu en vaut rarement la chandelle. La structuration juridique, les frais de mise en place et les exigences de conformité rendent la titrisation inadaptée à des profils irréguliers ou trop légers en volume. Cela dit, le marché évolue : certaines fintechs commencent à proposer des approches allégées, plus souples, destinées aux entreprises de taille intermédiaire qui ne rentraient jusqu'alors pas dans les cases.

Quels sont les avantages ?

Cela permet à l'entreprise de diversifier ses sources financières et d'accéder directement au marché financier de manière sûre sans engagement pour financer des montants importants. Par ailleurs, elle offre un moyen d'alléger le bilan en transformant votre portefeuille clients en une valeur sur laquelle vous pouvez vous appuyer pour votre développement.

La titrisation améliore aussi la déconsolidation comptable en augmentant la liquidité du bilan.

Autre avantage, cela permet d'effectuer une opération de financement en toute discrétion, car les débiteurs ne sont pas informés de la cession des factures.

Pour terminé, vous conservez la maîtrise de vos relations avec vos clients grâce à une meilleure gestion du risque financier.

La titrisation se prête bien aux ralentissements cycliques du secteur des entreprises et au resserrement des liquidités des banques. Le financement engagé garanti fourni contre des créances à court terme permet aux entreprises d'avoir un accès continu à la liquidité même lorsqu'elles subissent des pertes et que les banques ne sont plus disposées ou capables de prêter de l'argent par d'autres moyens.

Les acteurs d'une opération de titrisation

Une opération de titrisation mobilise une chaîne d'intervenants spécialisés, chacun avec un rôle précis. Comprendre cette répartition permet de mieux évaluer la solidité du montage et les garanties apportées aux différentes parties prenantes.

| Acteur | Rôle et responsabilités |

|---|---|

| L'entreprise cédante (originateur) | C'est la société à l'origine de l'opération. Elle détient un portefeuille de créances commerciales qu'elle souhaite céder pour obtenir un financement immédiat. L'originateur définit les critères d'éligibilité des créances avec la société de gestion et reste souvent impliqué dans le suivi des encaissements. |

| Le véhicule de titrisation (SPV / FCT) | Le Special Purpose Vehicle (SPV) ou Fonds Commun de Titrisation (FCT) en droit français est une entité juridiquement indépendante créée exclusivement pour acquérir les créances cédées. Son isolation patrimoniale protège les investisseurs en cas de défaillance de l'originateur. Il émet ensuite les titres adossés à ces créances. |

| La société de gestion | Elle assure la gestion administrative et financière du FCT. Agréée par l'AMF, elle supervise la conformité des créances cédées, vérifie leur éligibilité, produit les reportings réglementaires et gère les flux financiers entre le SPV et les investisseurs. C'est elle qui garantit le bon fonctionnement opérationnel du montage. |

| Les investisseurs | Ils achètent les titres émis par le SPV (tranches senior, mezzanine, junior/equity). Leur rendement dépend des encaissements des créances sous-jacentes et du niveau de risque de la tranche souscrite. |

| La banque arrangeuse | Elle structure l'opération : analyse du portefeuille, architecture des tranches, coordination des intervenants et placement des titres auprès des investisseurs. Elle peut aussi fournir une ligne de liquidité. |

| Le dépositaire / trustee | Le dépositaire conserve les actifs du fonds et s'assure que les flux financiers (paiements des débiteurs, redistribution aux investisseurs) sont correctement exécutés. Le trustee, dans les montages de droit anglo-saxon, représente l'intérêt collectif des porteurs de titres et surveille le respect des engagements contractuels. |

| L'agent de recouvrement | Souvent l'entreprise cédante elle-même ou un prestataire spécialisé, il est chargé de collecter les paiements auprès des débiteurs, de gérer les impayés et les relances, et de reverser les fonds encaissés au SPV selon le calendrier prévu. Sa qualité opérationnelle est un facteur clé de la performance du montage. |

| Conseils juridiques, auditeurs et agences de notation | Les avocats rédigent la documentation contractuelle et s'assurent de la validité de la cession des créances. Les auditeurs vérifient la qualité et la conformité du portefeuille. Les agences de notation (Moody's, S&P, Fitch…) évaluent le risque des tranches émises et leur attribuent une note, déterminante pour leur commercialisation auprès d'investisseurs institutionnels. |

La multiplicité des intervenants peut sembler complexe, mais elle constitue en réalité un gage de sécurité : chaque acteur joue un rôle de contrôle, de vérification ou d'exécution qui contribue à la solidité du montage.

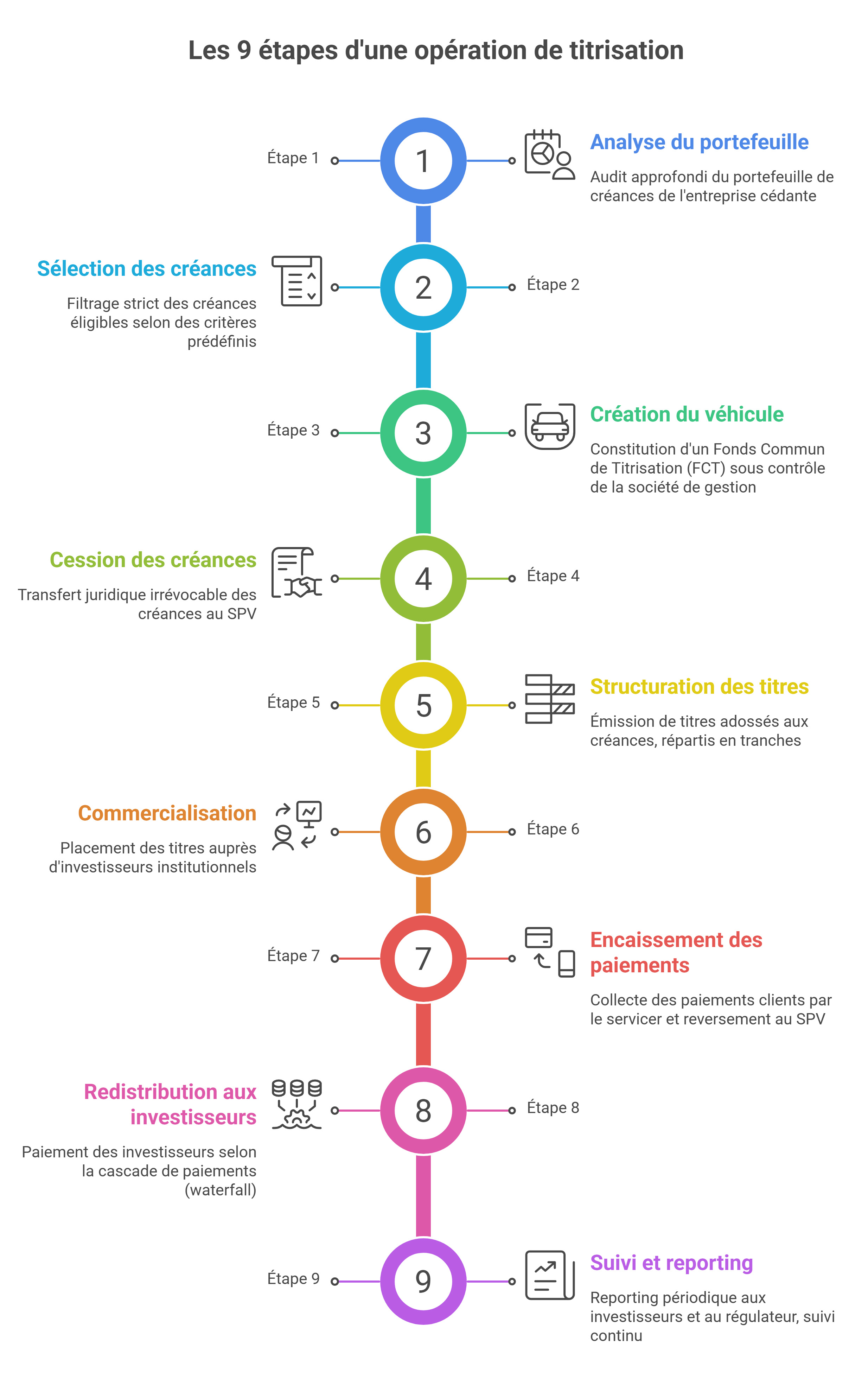

Les étapes

Une opération de titrisation suit un processus structuré, depuis l'audit du portefeuille de créances jusqu'au suivi post-émission. Voici les principales étapes à connaître.

Les 9 étapes d'une titrisation

- Analyse du portefeuille de créances

- Sélection des créances éligibles

- Création du véhicule (SPV / FCT)

- Cession des créances

- Structuration des titres

- Commercialisation auprès des investisseurs

- Encaissement des paiements clients

- Redistribution aux investisseurs

- Suivi, reporting et contrôle

Étape 1 : Analyse du portefeuille de créances

La première étape consiste à réaliser un audit approfondi du portefeuille de créances de l'entreprise cédante. La banque arrangeuse et la société de gestion examinent la composition du portefeuille : volume total, diversification clients, historique d'encaissement, taux d'impayés, délais de paiement moyens, répartition sectorielle des débiteurs. Cet audit permet de déterminer la faisabilité du montage et d'identifier les premières conditions d'éligibilité.

Étape 2 : Sélection des créances éligibles

Toutes les créances ne peuvent pas être intégrées dans le pool à titriser. Des critères stricts sont appliqués : ancienneté des factures, certitude juridique de la créance, absence de litiges, qualité du débiteur, concentration client acceptable. Cette phase de filtrage est déterminante : la qualité du pool sélectionné conditionne directement la note obtenue auprès des agences de notation et le coût de financement final.

Étape 3 : Création du véhicule (SPV / FCT)

Un Fonds Commun de Titrisation (FCT) est constitué sous le contrôle de la société de gestion et avec l'accord de l'Autorité des Marchés Financiers (AMF) en France. Ce véhicule est une entité ad hoc, sans salarié, dont l'objet est exclusivement l'acquisition des créances et l'émission des titres. Son isolation patrimoniale garantit que les actifs du fonds ne peuvent pas être affectés par une éventuelle défaillance de l'originateur.

Étape 4 : Cession des créances

L'entreprise cédante transfère juridiquement ses créances au SPV. Cette cession est définitive et irrévocable : les créances quittent définitivement le bilan de l'originateur. En droit français, cette cession s'opère par bordereau Dailly ou par acte de cession spécifique selon la nature des créances. La validité de cette cession est une condition sine qua non de la sécurité du montage pour les investisseurs.

Étape 5 : Structuration des titres

Le SPV émet des titres adossés au portefeuille de créances (ABS), généralement répartis en plusieurs tranches selon le niveau de risque et de rendement.

Étape 6 : Commercialisation auprès des investisseurs

La banque arrangeuse organise le placement des titres auprès d'investisseurs institutionnels : fonds de pension, compagnies d'assurance, banques, fonds de dette. Elle prépare le prospectus d'émission, présente le dossier aux agences de notation pour l'obtention d'une note officielle et anime le book-building (collecte des ordres d'achat). Cette phase détermine le taux de rendement exigé par le marché et donc le coût effectif du financement.

Étape 7 : Encaissement des paiements clients

Une fois l'opération mise en place, les débiteurs continuent de régler leurs factures selon les conditions habituelles, sans forcément être informés de la titrisation (dans les montages en notification silencieuse). Le servicer, souvent l'originateur lui-même, collecte les paiements, les réconcilie avec les créances cédées et les reverse au SPV selon un calendrier défini contractuellement.

Étape 8 : Redistribution aux investisseurs

Les sommes encaissées par le SPV sont redistribuées aux investisseurs selon la cascade de paiements (waterfall) définie lors de la structuration. Les porteurs de la tranche senior sont remboursés en priorité, puis les tranches mezzanine, et enfin la tranche equity. Les éventuels surplus reviennent à l'originateur ou aux porteurs de la tranche junior.

Étape 9 : Suivi, reporting et contrôle

Tout au long de la vie du fonds, la société de gestion produit des reportings périodiques (mensuels ou trimestriels) à destination des investisseurs et du régulateur. Ces documents détaillent l'évolution du portefeuille : taux de recouvrement, impayés, nouvelles créances cédées (dans les montages revolving), respect des covenants. L'AMF et les agences de notation assurent également un suivi continu de la notation.

Quelles créances sont réellement éligibles ?

L'éligibilité des créances est centrale. Un portefeuille trop risqué, trop hétérogène ou mal documenté peut empêcher l'opération ou en dégrader fortement l'économie.

Créances commerciales B2B

La titrisation s'applique principalement aux créances commerciales issues de relations interentreprises (B2B). Les créances B2C (envers des consommateurs particuliers) peuvent également être titrisées, mais elles présentent un risque statistique plus élevé et nécessitent des ajustements dans la structuration. Les créances B2B bénéficient généralement d'une meilleure prévisibilité des flux et d'une documentation contractuelle plus robuste.

Créances récurrentes et ponctuelles

Les créances issues de contrats récurrents (abonnements, maintenance, fournitures régulières) sont nettement préférées aux créances ponctuelles. Elles permettent de modéliser les flux futurs avec davantage de fiabilité, ce qui facilite la structuration du montage et rassure les investisseurs sur la stabilité des remboursements. Les créances ponctuelles peuvent intégrer le portefeuille mais feront l'objet d'une analyse plus approfondie.

Créances fermes, certaines et exigibles

Une créance éligible doit être juridiquement incontestable : elle doit correspondre à une livraison de biens ou une prestation de services effectivement réalisée, acceptée par le débiteur et non sujette à contestation. Les créances conditionnelles, les avoirs ou les factures portant sur des prestations en cours sont généralement exclues. La certitude juridique de la créance est une condition non négociable pour sa titrisation.

Absence de litiges

Toute créance faisant l'objet d'un litige commercial, d'une procédure judiciaire ou d'une contestation formelle par le débiteur est automatiquement exclue du pool éligible. Même une créance partiellement contestée peut entraîner l'exclusion de l'intégralité de la facture concernée. L'entreprise cédante doit donc s'assurer de disposer d'un portefeuille sainement géré, avec des relances formalisées et une documentation irréprochable.

Historique d'encaissement

La société de gestion analysera systématiquement l'historique de paiement sur les 24 à 36 derniers mois. Elle recherche une cohérence entre les délais de paiement théoriques (délai contractuel ou légal) et les délais réels constatés. Un taux d'impayés supérieur à quelques pourcents, ou des retards de paiement chroniques sur certains clients, peuvent nécessiter une réduction du taux d'avance ou l'exclusion de certaines contreparties.

Concentration client

Un portefeuille idéal est diversifié : aucun débiteur ne devrait représenter une part excessive du total des créances cédées. En pratique, une concentration supérieure à 10 à 20 % sur un seul débiteur est souvent perçue comme un risque de dépendance. Les pools fortement concentrés peuvent néanmoins être acceptés si les débiteurs concernés présentent une solidité financière exceptionnelle (grands groupes cotés, entités publiques).

Qualité des débiteurs

La solvabilité des débiteurs est un critère fondamental. Les structureurs s'appuient sur les scores financiers des entreprises débitrices (notation interne, score Banque de France, rating externe), leur secteur d'activité, leur taille et leur ancienneté. Des débiteurs financièrement fragiles ou appartenant à des secteurs en difficulté entraîneront un haircut (décote) plus important sur la valeur des créances ou leur exclusion pure et simple.

Ancienneté des factures (balance âgée)

Les créances de plus de 90 jours sont généralement exclues des pools éligibles. La balance âgée, document synthétisant l'ancienneté des créances en portefeuille, est l'un des premiers documents demandés lors du due diligence. Un portefeuille sain présente une majorité de créances récentes (0-60 jours) et un faible résidu de créances anciennes.

Comment savoir si votre entreprise est potentiellement éligible ?

Votre entreprise peut être éligible si son portefeuille de créances répond à plusieurs critères de qualité, de régularité et de volume.

En cas de limites sur certains critères, des mécanismes de sécurisation (sur-collatéralisation, réserves, garanties partielles) peuvent parfois être intégrés au montage.

Les différents types

La titrisation n'est pas un mécanisme unique. Il existe plusieurs variantes, qui diffèrent par la structure juridique, le niveau de complexité et l'objectif recherché.

La titrisation traditionnelle (True Sale)

C'est le modèle le plus répandu en France et en Europe. L'originateur cède effectivement et irrévocablement ses créances au SPV (on parle de cession véritable). Les actifs sortent définitivement du bilan de l'entreprise, ce qui améliore ses ratios financiers (désendettement apparent, amélioration du BFR). Il émet ensuite des titres adossés à ces créances, remboursés au fil des encaissements. Ce format offre une isolation patrimoniale maximale et constitue la référence pour les opérations adossées à des créances commerciales.

La titrisation synthétique

Dans ce modèle, l'originateur ne cède pas les actifs sous-jacents : il transfère uniquement le risque de crédit via des instruments dérivés (Credit Default Swaps : CDS). Les actifs restent au bilan de l'entreprise ou de la banque, mais le risque de défaut est transféré aux investisseurs. Ce format est surtout utilisé par les établissements bancaires pour gérer leur capital réglementaire (Pilier 1 de Bâle III). Il est plus complexe et moins adapté aux entreprises non financières.

Les programmes ABCP (Asset-Backed Commercial Paper)

Les programmes ABCP permettent à des entreprises de refinancer leurs créances à court terme via l'émission de billets de trésorerie (commercial paper) par un conduit bancaire multi-vendeurs. L'entreprise cède ses créances au conduit sponsorisé par une banque, qui se refinance sur les marchés monétaires en émettant des titres de court terme. Ce format est particulièrement adapté aux grandes entreprises cherchant un financement de trésorerie flexible et à coût compétitif. Il nécessite toutefois une ligne de liquidité bancaire pour faire face aux décalages de flux.

La titrisation STS (Simple, Transparente et Standardisée)

Introduite par le règlement européen 2017/2402, la titrisation STS constitue le label de référence en Europe depuis 2019. Elle impose des critères stricts de simplicité structurelle, de transparence (reporting détaillé et accessible) et de standardisation des pratiques. En contrepartie, les titres STS bénéficient d'un traitement prudentiel favorable pour les investisseurs institutionnels (pondérations en capital réduites au titre de Solvabilité II et de CRR2). Pour les émetteurs, le label STS facilite le placement des titres et peut réduire le coût global du financement.

| Critère | Traditionnelle (True Sale) | Synthétique | ABCP / STS (selon montage) |

|---|---|---|---|

| Cession effective des créances | Oui | Non (transfert du risque uniquement) | Souvent oui |

| Sortie du bilan | Possible selon structuration / comptabilité | Non | Possible selon montage |

| Complexité | Modérée | Élevée | Modérée à élevée selon le véhicule |

| Public cible | ETI, grandes entreprises, certains programmes mutualisés | Banques / institutions financières | Grandes entreprises / corporates |

| Coût relatif | Moyen | Élevé | Compétitif sur volumes importants |

Combien coûte une titrisation ? Décomposer les frais

Le coût d'une titrisation combine des frais de mise en place (one-shot) et des coûts récurrents pendant toute la durée de vie du montage. La bonne lecture se fait en coût total de financement et non uniquement au taux affiché.

Les frais de structuration

La banque arrangeuse perçoit une commission de structuration rémunérant la conception du montage, l'analyse du portefeuille, la modélisation des flux et la définition des tranches. Cette commission est exprimée en pourcentage du montant nominal de l'émission et est prélevée lors du closing de l'opération. Elle constitue généralement le poste de coût le plus significatif à la mise en place.

Les frais juridiques

Chaque partie dispose de ses propres conseils juridiques, dont les honoraires sont refacturés à l'originateur. Les avocats interviennent pour la rédaction et la négociation des documents de cession, la constitution du FCT, la vérification des conditions d'éligibilité et la conformité réglementaire. Dans les montages complexes impliquant plusieurs juridictions, les frais juridiques peuvent représenter une part substantielle du budget de mise en place.

La commission de gestion / servicing

La société de gestion perçoit une commission annuelle pour la gestion administrative du FCT : vérification des créances cédées, tenue comptable du fonds, production des reportings, contrôle des covenants. Le servicer (agent de recouvrement) facture de son côté une commission proportionnelle aux encaissements collectés. Ces coûts sont récurrents et courent sur toute la durée de vie du montage.

Le coût du placement des titres

La banque arrangeuse perçoit également une commission de placement (underwriting fee) lors de la commercialisation des titres auprès des investisseurs. Dans certains cas, elle peut souscrire elle-même une partie des titres émis et les replacer progressivement sur le marché. Le coût de placement est d'autant plus faible que le portefeuille est de qualité et que le marché est favorable.

La prime de risque exigée par les investisseurs

Le taux d'intérêt versé aux investisseurs intègre une prime de risque qui reflète la qualité perçue du portefeuille sous-jacent, le niveau de notation des tranches, les conditions de marché et la liquidité des titres émis. Cette prime est exprimée en points de base au-dessus d'un taux de référence (Euribor, SOFR). Elle constitue le coût financier récurrent du financement, analogue au taux d'intérêt d'un emprunt classique.

Les coûts de reporting et d'audit

La réglementation européenne (notamment pour les opérations STS) impose des obligations de reporting détaillées et régulières. Les frais d'audit du portefeuille (réalisés à la mise en place et de façon périodique) et les coûts de maintenance des systèmes d'information dédiés (interfaces de reporting, accès aux plateformes de publication) s'ajoutent au coût global de l'opération.

Coûts de mise en place et récurrents

| Poste de coût | Nature | Ordre de grandeur indicatif |

|---|---|---|

| Frais de structuration | One-shot | Environ 0,50 % à 1,50 % du montant émis |

| Frais juridiques | One-shot | Budget variable selon complexité et juridictions |

| Notation initiale (si applicable) | One-shot | Coût initial additionnel selon agences et structure |

| Commission de gestion | Récurrent (annuel) | Pourcentage de l'encours / forfait selon montage |

| Recouvrement | Récurrent (annuel) | Commission sur encaissements ou sur portefeuille |

| Prime de risque investisseurs | Récurrent (annuel) | Variable selon tranche, qualité des actifs et marché |

| Reporting / audit | Récurrent (annuel) | Coûts de conformité et de suivi périodique |

À partir de quel volume la titrisation devient-elle pertinente ?

La titrisation est surtout pertinente lorsque le volume de créances est suffisant pour amortir les coûts fixes de mise en place.

La comparaison pertinente ne porte donc pas uniquement sur le taux facial, mais sur le coût total de financement rapporté aux bénéfices obtenus : amélioration du BFR, diversification des sources de liquidité, optimisation du bilan et sécurisation du financement court terme.

Quels sont les inconvénients ?

Prenons un exemple simplifié du fonctionnement de la titrisation, imaginez une entreprise ayant 100 000 euros de factures impayées. Cette société pourrait attendre des jours, des semaines ou des mois pour que ses acheteurs paient, mais elle a besoin de liquidités dès maintenant.

Elle crée donc des titres à court terme garantis par les flux de trésorerie de ces créances et vend ces obligations à des investisseurs pour 96 000 euros. La structure reçoit cet argent d'avance. Lorsque ses clients finissent par payer, l'argent ne va pas à l'entreprise, mais aux établissements financiers. La différence entre ce que les investisseurs paient pour les titres et l'argent qu'ils finissent par percevoir est leur retour sur investissement.

Quel est la différence entre l'affacturage et la titrisation ?

Avec l'affacturage, l'activité cède ses facturations à un tiers l'affactureur. Celui-ci paye jusqu'à 90 % du montant des créances et se charge ensuite d'effectuer le recouvrement des factures en assumant ainsi le risque de non-paiement.

Avec cette technique de financement par mise en marché des créances, la société reçoit la totalité de l'argent dû par ses clients, même si ces derniers ne paient pas. En effet, les factures d'une entreprise peuvent être transformées en actions à court terme qui sont ensuite vendus à des investisseurs pour un prix inférieur à leur valeur nominale afin de permettre un retour sur investissement. L'entreprise reçoit immédiatement son argent, et lorsque les clients finissent par payer, les établissements financiers récupèrent leur propre argent.

Si, parmi les dettes en cours, une partie n'est pas recouvrée, ce sont les investisseurs qui assument ce risque, et non la société qui a émis les titres. La titrisation est donc mieux adaptée aux grandes entreprises qui traitent des montants importants de créances.

FAQ : questions et réponses

Vous vous interrogez sur la titrisation et son intérêt pour votre entreprise ? Ce FAQ regroupe les questions les plus fréquentes autour de ce mécanisme financier encore méconnu mais particulièrement efficace pour transformer vos créances en liquidités. Fonctionnement, avantages, risques, acteurs concernés : on vous explique tout, sans jargon.

1. Qu'est-ce que la titrisation ?

👉 La titrisation est une opération financière qui consiste à transformer des créances (comme des factures clients) en titres financiers vendus à des investisseurs. Elle permet à une entreprise ou une banque de récupérer rapidement des liquidités, sans attendre l'échéance des paiements.

2. Quels types de créances peuvent être titrisés ?

👉 On peut titriser :

Toute créance liquide, certaine, et non contestée peut en théorie être titrisée.

3. Qui peut avoir recours à la titrisation ?

👉 La titrisation s'adresse :

Les PME peuvent y accéder via des plateformes spécialisées ou des montages simplifiés, bien que ce soit moins courant.

4. Comment fonctionne la titrisation concrètement ?

👉 L'entreprise cède un portefeuille de créances à une structure ad hoc (appelée SPV ou véhicule de titrisation), qui émet des titres financiers adossés à ces créances. Les investisseurs achètent ces titres. En échange, l'entreprise perçoit une avance de trésorerie.

5. La titrisation est-elle risquée ?

👉 Pour l'entreprise, le risque est limité si elle transfère aussi le risque de non-paiement. En revanche, pour l'investisseur, le risque repose sur la qualité des créances sous-jacentes. Des garanties peuvent être exigées.

6. Quels sont les avantages pour une entreprise ?

👉 La titrisation présente plusieurs atouts stratégiques pour les entreprises, notamment en matière de trésorerie et de gestion financière. Voici les principaux avantages à connaître avant de se lancer.

7. Quels sont les inconvénients de la titrisation ?

👉 Malgré ses nombreux avantages, la titrisation n'est pas sans contraintes. Sa mise en œuvre implique certaines limites que les entreprises doivent bien mesurer avant d'envisager ce type de financement.

8. Quelle est la différence entre titrisation et affacturage ?

👉 En affacturage, le factor rachète les créances et prend en charge le recouvrement. En titrisation, les créances sont regroupées et transformées en titres revendus à des investisseurs. Le risque est transféré au marché, et non à un seul factor.

9. La titrisation figure-t-elle dans la comptabilité ?

👉 Oui, selon les normes comptables (IFRS ou françaises), elle peut permettre de sortir les créances du bilan (déconsolidation), à condition de transférer aussi les risques. Sinon, l'opération reste comptabilisée en dette financière.

10. Existe-t-il des obligations légales ou réglementaires ?

👉 Oui. Cette opération de reconditionnement de dettes en titres est encadrée par des règlements européens (notamment le règlement STS : Simple, Transparent and Standardised). Les acteurs doivent respecter des critères stricts de transparence et de structuration.

11. Peut-on combiner titrisation et autres financements ?

👉 Tout à fait. Une entreprise peut cumuler titrisation, affacturage, escompte bancaire ou crédit court terme pour optimiser sa trésorerie. L'important est de ne pas céder deux fois la même créance.

12. Quels acteurs proposent des solutions de titrisation ?

👉 La titrisation implique l'intervention d'acteurs spécialisés capables de structurer et de porter ce type de montage financier. Voici les principaux opérateurs vers lesquels une entreprise peut se tourner.

13. Ce mécanisme de mise en liquidité du poste client est-elle adaptée à une entreprise en difficulté ?

👉 Oui, dans certains cas. Si l'entreprise possède un portefeuille de créances de qualité mais fait face à une tension de trésorerie, la titrisation peut servir de levier pour réinjecter rapidement des liquidités, sans détériorer son image bancaire.

14. Quel est le coût d'une opération de titrisation ?

👉 Cela dépend du montage :

Mais globalement, le coût peut être inférieur à celui d'un crédit classique ou d'un affacturage, surtout pour les volumes importants.

Le lexique édité par le site Affacturage.fr comprend des définitions originales protégées par le droit d'auteur. Toute reproduction interdite sans l'autorisation de l'auteur - 2026.