Situation de travaux : définition, fonctionnement et financement en BTP

Dans le BTP, attendre la fin d'un chantier pour être payé est rarement possible. Entre les salaires, les matériaux, les sous-traitants et les aléas de planning, la trésorerie doit suivre le rythme réel des travaux.

La situation de travaux répond précisément à ce besoin : elle permet de facturer l'avancement du chantier par étapes, tout en donnant au maître d'ouvrage une vision claire des prestations réalisées.

Ce guide vous aide à comprendre son fonctionnement, ses mentions obligatoires, sa différence avec une facture classique, le rôle de la facture finale, et les conditions pour financer ces situations via l'affacturage.

- Définition de la situation de travaux

- Comment ça fonctionne ?

- L'affacturage pour financer les situations de travaux

- Pourquoi utiliser des factures intermédiaires ?

- L'affacturage BTP

- La facturation finale

- Les bénéfices

- Situation de travaux globale ou détaillée

- Exemple de calcul

- Les mentions obligatoires

- Facturation électronique

- Pourquoi faire valider ?

- Autoliquidation de TVA

- Quel taux de TVA ?

- Comment comptabiliser ?

- Les erreurs à éviter

- Modèle de situation de travaux

- Faut-il utiliser un logiciel ?

- Sous-traitance et paiement direct

- Situation de travaux et affacturage

- Situation de travaux et retenue de garantie

- Comment sécuriser ?

- FAQ : questions et réponses

📌 L'essentiel à retenir

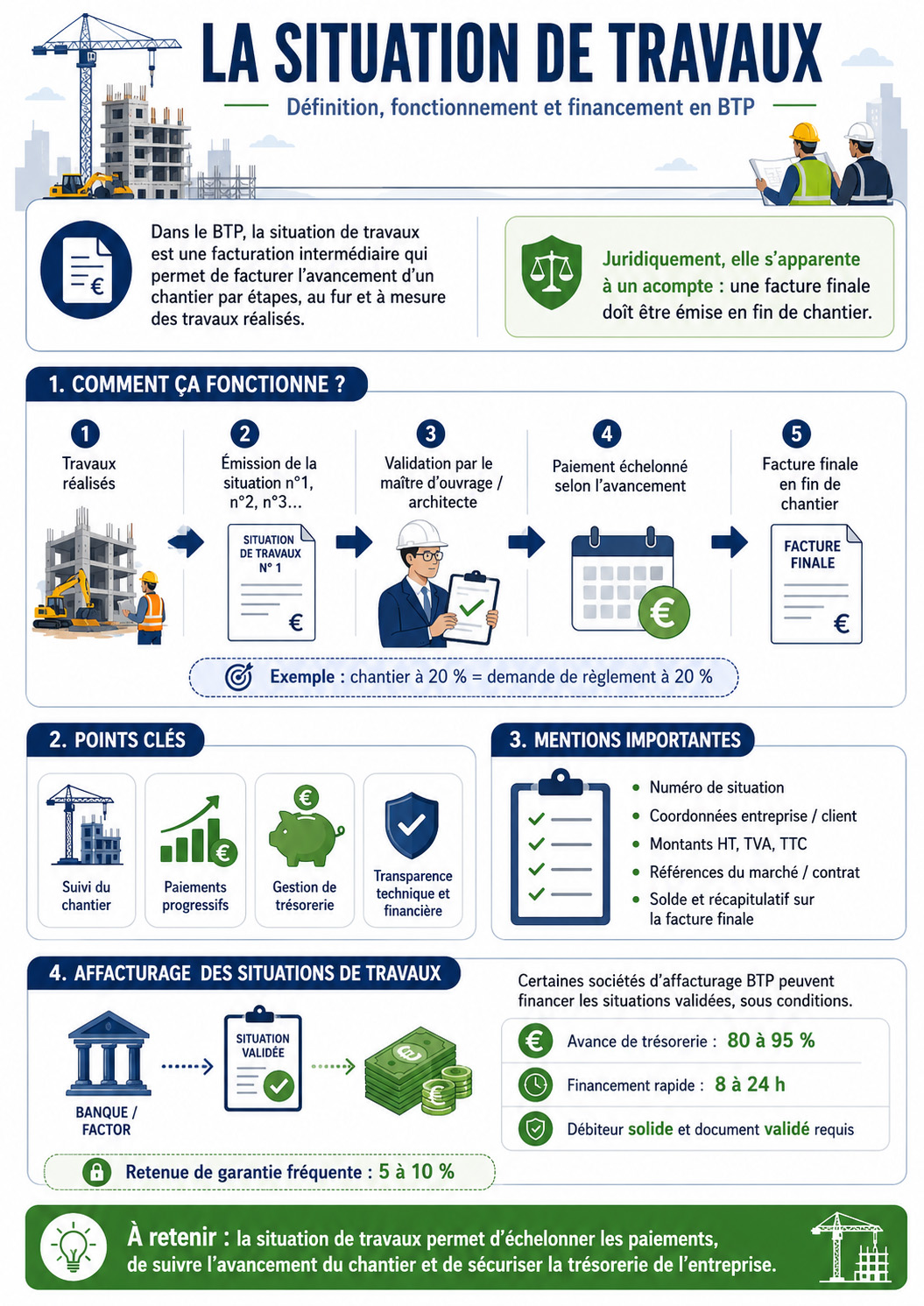

La situation de travaux est une facturation intermédiaire utilisée dans le BTP pour échelonner les paiements en fonction de l'avancement du chantier. Elle permet à la fois de faciliter la gestion de trésorerie de l'entreprise et d'améliorer le suivi technique et financier du projet. Pour être conforme, elle doit comporter des mentions obligatoires (numérotation, coordonnées, TVA, montants HT/TTC, etc.). Sur le plan juridique, elle s'apparente à un acompte, ce qui implique l'émission d'une facture finale en fin de chantier. Avant tout déblocage des paiements, la validation par le maître d'ouvrage (ou un architecte) constitue une étape essentielle. Enfin, certaines sociétés d'affacturage spécialisées peuvent financer les situations de travaux sous conditions, notamment selon la solidité du débiteur.

Définition de la situation de travaux

Dans le secteur du BTP, à cause de la durée des chantiers, il est nécessaire de répartir les paiements dans le temps au fur et à mesure de l'avancement du chantier. Pour cela, on edite des factures intermédiaire dites situation de travaux pour échelonner le paiement des ouvrages réalisés sur le chantier par l'entreprise en fonction de l'avancée des tâches terminés.

L'échelonnement des paiements offre aussi l'avantage de mieux suivre l'état d'avancement d'un chantier et de vérifier si le planning est bien respecté par le maître d'oeuvre. Les factures d'avancement permet de refléter davantage la réalité de la situation économique et financière des coût du chantier.

Généralement, chaque relevé d'avancement correspond à fin d'une une échéance fixée au préalable dans le contrat par le prestataire de service et le maître d'ouvrage.

Ces facturations intermédiaires, aussi appelée facture de situation des travaux » ou «d'avancement des travaux doivent porter les même mentions obligatoires que sur les facturations classique, à savoir :

Comment fonctionne les factures de situations de travaux ?

A la dernière situation de travaux remise au client et que toutes les factures d'avancement ont été émises , le prestataire doit émettre une facturation finale. Cette facture doit contenir les mentions obligatoires traditionnelles avec en supplément :

Avant d'être émises, les situations de travaux doivent être validées par le maître d'ouvrage ou un architecte mandaté. Cette validation confirme que les travaux avancent comme prévu et que les paiements peuvent être débloqués. Cela constitue une étape cruciale pour s'assurer que les travaux sont réalisés conformément aux spécifications contractuelles.

L'affacturage pour financer les situations de travaux

Comme les factures intermédiaires de situations de travaux ne sont pas véritablement des facturations mais des acomptes et présentent des risques, tous les factors ne peuvent pas financer ce type de facture.

Certaines sociétés d'affacturage spécialisées dans le secteur du BTP pour des marchés publics et privés peuvent sous certaines conditions affacturer ces opérations. Pour en savoir plus, découvrez l'affacturage pour les situations de travaux.

Pour que les situations de travaux soient éligibles à l'affacturage, elles doivent généralement être émises dans le cadre de contrats avec des entités solides financièrement, comme des administrations publiques ou de grandes entreprises privées, qui garantissent le paiement final.

Pourquoi utiliser des factures intermédiaires dans le BTP ?

Dans le secteur du BTP, les projets sont souvent complexes et s'étendent sur plusieurs mois, voire des années. Il serait financièrement impossible, tant pour le maître d'œuvre que pour l'entreprise exécutante, d'attendre la fin des travaux pour procéder aux paiements. C'est là que les factures intermédiaires, également appelées « situations de travaux », entrent en jeu.

Faciliter la gestion des liquidités

Les factures intermédiaires permettent de répartir les paiements tout au long de l'avancement du chantier, ce qui aide les entreprises à mieux gérer leur trésorerie. En effet, les charges de fonctionnement (salaires, matériaux, équipements) sont souvent importantes dans le BTP. Grâce à cette méthode d'échelonnement, les entrepreneurs disposent de liquidités régulières pour couvrir les coûts du projet.

Par exemple, une entreprise de construction française qui travaille sur un chantier de 10 millions d'euros pourra facturer progressivement, selon l'état d'avancement convenu contractuellement. Cela réduit la pression sur la trésorerie et évite de trop puiser dans les lignes de crédit.

Assurer le suivi des travaux et le respect des délais

En parallèle de la gestion financière, les situations de travaux offrent un outil de suivi précis du chantier. À chaque étape, le maître d'ouvrage peut évaluer l'avancement et vérifier si les délais sont respectés. Cela permet aussi de maintenir une certaine transparence entre les différentes parties impliquées dans le projet.

L'affacturage BTP : transformer vos situations de travaux en trésorerie immédiate

Dans le BTP, les délais entre l'émission d'une situation de travaux et son règlement effectif peuvent s'étirer sur plusieurs semaines, voire plusieurs mois. Pour les entreprises qui enchaînent les chantiers ou qui travaillent avec des donneurs d'ordre imposant des conditions de paiement strictes, ce décalage peut rapidement fragiliser l'équilibre financier de la structure.

L'affacturage BTP permet de court-circuiter cette attente. En cédant vos situations de travaux validées à une société de factoring spécialisée, vous obtenez une avance de trésorerie sous 8 à 24 heures, à hauteur de 80 à 95 % du montant facturé. Le factor prend ensuite en charge le suivi des paiements et les relances auprès de vos clients, vous libérant ainsi d'une charge administrative souvent chronophage.

Ce dispositif est particulièrement adapté aux entreprises du BTP car il s'ajuste naturellement au rythme des chantiers : chaque nouvelle situation validée peut être financée au fur et à mesure, sans plafond fixe lié à une autorisation bancaire. Qu'il s'agisse de marchés publics ou privés, de factures d'acompte ou de situations mensuelles d'avancement, certains factors spécialisés dans le secteur disposent de l'expertise nécessaire pour traiter ces documents atypiques.

En complément du financement, l'affacturage BTP inclut généralement une assurance-crédit qui protège l'entreprise en cas d'impayé. Une garantie précieuse dans un secteur où la défaillance d'un client peut mettre en péril toute une chaîne de sous-traitants.

La facturation finale

Une fois le chantier terminé, la facturation finale est émise. Celle-ci récapitule l'ensemble des travaux effectués ainsi que les paiements partiels déjà perçus via les situations de travaux. Contrairement aux factures intermédiaires, cette facture finale a une valeur juridique complète.

Importance de la facturation finale

La facturation finale est un document clé qui permet de clôturer le chantier, d'un point de vue à la fois administratif et financier. Elle reflète non seulement le coût total des travaux, mais inclut aussi la récapitulation de toutes les situations de travaux émises, le montant total hors taxes (HT), la TVA et le montant total toutes taxes comprises (TTC). Cela permet d'avoir une vue claire de ce qui a été payé et de ce qui reste à régler.

Les mentions obligatoires

Comme toute facture classique, la facture finale doit contenir des mentions légales obligatoires telles que :

Les bénéfices de la situation de travaux pour les parties impliquées

Pour l'entrepreneur

Les situations de travaux offrent aux entrepreneurs une gestion optimisée de leur trésorerie. En recevant des paiements réguliers en fonction de l'avancement du chantier, l'entreprise peut mieux planifier ses besoins en liquidités, éviter les découverts bancaires et réduire les coûts financiers associés aux prêts à court terme.

Pour le maître d'ouvrage

Du point de vue du maître d'ouvrage, la situation de travaux permet un meilleur suivi du chantier, tant au niveau financier que technique. En payant au fur et à mesure, il conserve un contrôle sur l'avancement des travaux et peut demander des ajustements en cas de problème. Cela limite également le risque de malfaçons, puisque les paiements sont conditionnés à la validation de l'avancement par un expert, souvent un architecte.

Situation de travaux globale ou détaillée : quelle différence ?

Une situation de travaux peut être présentée de manière globale ou détaillée. Dans les deux cas, l'objectif reste le même : mesurer l'avancement réel d'un chantier pour permettre une facturation progressive. La différence porte surtout sur le niveau de précision du document transmis au client, au maître d'œuvre ou au donneur d'ordre.

La situation globale donne une vision synthétique de l'avancement du chantier. Elle indique, par exemple, qu'un marché de 100 000 euros HT est réalisé à 40 %, ce qui permet de facturer 40 000 euros HT, sous déduction des situations déjà émises. Cette présentation peut suffire pour des travaux simples, un chantier court ou une prestation peu découpée.

La situation détaillée, elle, reprend les différents postes du devis ou du marché : gros œuvre, charpente, couverture, plomberie, électricité, peinture, menuiserie, finitions, etc. Chaque ligne indique le montant prévu, le pourcentage d'avancement précédent, le pourcentage d'avancement actuel, le cumul à date et le montant restant à facturer.

Conseil pratique : plus le chantier est complexe, plus la situation détaillée devient indispensable. Elle limite les contestations, facilite le contrôle par le client et donne une meilleure visibilité au financeur lorsqu'une entreprise souhaite mobiliser ses créances via l'affacturage.

Pour une entreprise du BTP, une situation détaillée présente donc un double intérêt. Elle permet d'abord de justifier précisément la demande de paiement. Elle renforce ensuite la qualité du dossier si la facture doit être financée par un factor. Un document clair, cohérent avec le devis initial et validé par le client sera toujours plus facile à analyser qu'une situation trop générale.

Exemple de calcul d'une situation de travaux

Le calcul d'une situation de travaux repose sur une logique simple : l'entreprise facture la part du chantier réellement exécutée à une date donnée, en tenant compte de ce qui a déjà été facturé lors des situations précédentes. Il ne s'agit donc pas de facturer deux fois le même avancement, mais de calculer uniquement le montant nouveau à appeler.

Prenons l'exemple d'un chantier d'un montant total de 100 000 euros HT. Le chantier est facturé au fur et à mesure de son avancement.

Dans cet exemple, la situation n°2 ne facture pas 60 000 euros HT. Elle indique que le chantier est arrivé à 60 % d'avancement, mais comme 30 000 euros HT ont déjà été facturés lors de la première situation, le montant réellement appelé sur la deuxième situation est de 30 000 euros HT.

Cette distinction est essentielle. Une erreur de cumul peut entraîner une contestation du client, un retard de règlement, voire un refus de financement par un factor. Pour éviter ce type de difficulté, chaque situation doit faire apparaître clairement le montant du marché, l'avancement précédent, l'avancement actuel, le cumul facturé et le solde restant dû.

Quelles sont les mentions obligatoires d'une facture de situation de travaux ?

Une situation de travaux est avant tout une facture d'avancement. Elle doit donc respecter les mentions obligatoires d'une facture classique, tout en intégrant des informations propres au suivi d'un chantier. Plus le document est précis, plus il sera facile à contrôler, à valider et à financer.

Une facture de situation de travaux doit notamment faire apparaître les informations suivantes :

- l'identité de l'entreprise : dénomination sociale, adresse, numéro SIREN ou SIRET, forme juridique, capital social le cas échéant, numéro de TVA intracommunautaire ;

- l'identité du client : nom ou raison sociale, adresse de facturation, adresse du chantier si elle est différente ;

- le numéro de facture : il doit être unique, chronologique et sans rupture dans la séquence de facturation ;

- la date d'émission : elle permet de fixer le point de départ du délai de règlement ;

- la référence du devis ou du marché : numéro du devis accepté, marché de travaux, bon de commande ou contrat signé ;

- le numéro de situation : situation n°1, situation n°2, situation n°3, etc. ;

- la période concernée : date ou période pendant laquelle l'avancement a été constaté ;

- la désignation précise des travaux : lot, poste, prestation ou phase de chantier ;

- le montant initial du marché : base contractuelle sur laquelle l'avancement est calculé ;

- l'avancement précédent : pourcentage et montant déjà facturés ;

- l'avancement actuel : pourcentage cumulé validé à la date de la situation ;

- le montant de la situation : somme réellement facturée sur la période ;

- la TVA applicable : taux de TVA, montant de TVA ou mention d'autoliquidation si le cas s'applique ;

- le total HT, le total TTC et le net à payer ;

- les conditions de règlement : délai de paiement, date d'échéance, pénalités de retard et indemnité forfaitaire de recouvrement ;

- la retenue de garantie : lorsqu'elle est prévue au contrat ou au marché ;

- les références d'assurance : notamment assurance décennale lorsque la nature des travaux l'exige.

Dans le secteur du bâtiment, il est également recommandé d'ajouter une zone de validation. Elle peut prévoir la signature du maître d'ouvrage, du maître d'œuvre ou du donneur d'ordre. Cette validation n'est pas un simple formalisme : elle prouve que le client reconnaît l'état d'avancement indiqué sur la situation.

Point de vigilance : une situation non signée ou imprécise peut être contestée plus facilement. Pour l'affacturage, la validation du client est un élément important, car elle réduit le risque de litige sur la créance cédée.

Situation de travaux et facturation électronique : ce qui change en 2026

La généralisation progressive de la facturation électronique entre entreprises va modifier les habitudes de facturation dans le BTP. Les entreprises devront être capables de recevoir des factures électroniques à partir de 2026, puis d'en émettre selon un calendrier lié à leur taille. Pour les situations de travaux, cette évolution est particulièrement importante, car les factures d'avancement sont souvent ajustées, discutées ou corrigées avant validation définitive.

Jusqu'à présent, une entreprise pouvait envoyer une situation, recevoir une remarque du client, corriger son document et rééditer une facture assez facilement. Avec la facturation électronique, cette souplesse sera plus limitée. Une fois la facture émise dans le circuit électronique, sa modification pourra nécessiter l'émission d'un avoir, puis la création d'une nouvelle facture conforme.

Dans le BTP, où les pourcentages d'avancement peuvent faire l'objet d'échanges entre l'entreprise, le maître d'œuvre et le maître d'ouvrage, cette réforme renforce l'intérêt d'une étape de prévalidation. Avant d'émettre une facture définitive, l'entreprise aura intérêt à faire valider le détail de la situation : lots concernés, pourcentages d'avancement, montants déjà facturés, retenue de garantie, solde restant dû et TVA applicable.

Cette évolution peut aussi avoir un impact sur le financement des situations de travaux. Un factor sera plus à l'aise avec une facture électronique définitive, cohérente, validée et non contestée. À l'inverse, une facture annulée, remplacée ou corrigée par avoir peut ralentir l'analyse et compliquer le financement.

Bonne pratique : avant l'émission définitive d'une facture électronique de situation de travaux, il est préférable d'organiser une validation interne et externe. Cela permet de sécuriser le montant à facturer, de réduire le risque d'avoir et de préserver la qualité de la créance en cas d'affacturage.

Pourquoi faire valider une situation de travaux proforma avant facturation ?

La situation de travaux proforma est un document préparatoire. Elle reprend les éléments de la future facture d'avancement, mais elle n'a pas encore la valeur d'une facture définitive. Son rôle est simple : permettre au client, au maître d'œuvre ou au donneur d'ordre de vérifier l'avancement du chantier avant émission officielle de la facture.

Cette étape est particulièrement utile lorsque le chantier comporte plusieurs lots, plusieurs intervenants ou des validations successives. Elle permet de discuter les pourcentages d'avancement avant que la facture ne soit intégrée dans la comptabilité et dans le circuit de facturation électronique.

La situation proforma peut contenir les mêmes rubriques qu'une situation définitive : référence du devis, numéro du marché, description des lots, montant initial, avancement précédent, avancement actuel, cumul facturé, reste à facturer, retenue de garantie et montant net à payer. La différence est qu'elle porte clairement la mention “proforma” ou “document de validation préalable”.

Cette méthode présente plusieurs avantages :

- elle réduit les contestations, car le client peut signaler une erreur avant émission de la facture ;

- elle évite les avoirs inutiles, notamment dans le cadre de la facturation électronique ;

- elle améliore la traçabilité des échanges entre l'entreprise et le client ;

- elle accélère la validation de la facture définitive ;

- elle sécurise l'affacturage, car la créance repose sur un avancement préalablement accepté.

Pour une entreprise qui finance ses factures, cette étape est loin d'être anodine. Une créance validée, claire et non litigieuse sera plus facilement mobilisable. À l'inverse, une facture émise trop vite, puis contestée par le client, peut retarder le règlement et bloquer le financement.

Situation de travaux et autoliquidation de TVA : que faut-il savoir ?

L'autoliquidation de TVA concerne certains travaux réalisés en sous-traitance dans le secteur du bâtiment. Dans ce cas, le sous-traitant ne facture pas la TVA à son donneur d'ordre. Il émet une facture hors taxe avec la mention appropriée, et c'est le donneur d'ordre assujetti à la TVA qui déclare lui-même la taxe auprès de l'administration fiscale.

Cette règle peut s'appliquer aux situations de travaux lorsqu'un sous-traitant facture progressivement l'avancement de ses prestations à une entreprise principale. La situation doit alors être présentée avec une grande clarté : montant HT des travaux, absence de TVA collectée, mention d'autoliquidation et net à payer correspondant au montant hors taxe.

Exemple simple : un sous-traitant réalise une prestation de 20 000 euros HT dans le cadre d'un chantier. Si l'autoliquidation s'applique, il émet une situation de travaux de 20 000 euros HT, sans ajouter de TVA. Le donneur d'ordre déclare la TVA selon les règles applicables.

Attention : l'autoliquidation ne doit pas être appliquée automatiquement à toutes les situations de travaux. Elle dépend notamment de la qualité des parties, de la nature des travaux et du cadre de sous-traitance. En cas de doute, il est préférable de valider le traitement avec l'expert-comptable.

Pour l'affacturage, l'autoliquidation a une conséquence pratique : le montant finançable correspond au montant réel de la créance client. Si la facture est émise hors taxe, le factor analysera le net dû par le donneur d'ordre, sans intégrer une TVA qui n'a pas été facturée.

Quel taux de TVA appliquer sur une situation de travaux ?

Le taux de TVA applicable à une situation de travaux dépend de la nature des prestations, du type de bâtiment, de son ancienneté et du cadre contractuel. Il n'existe donc pas un seul taux valable pour tous les chantiers. Une situation peut être soumise au taux normal, à un taux réduit ou à un mécanisme d'autoliquidation dans certains cas de sous-traitance.

En pratique, les travaux de construction neuve relèvent généralement du taux normal. Certains travaux de rénovation dans des logements anciens peuvent, sous conditions, bénéficier d'un taux réduit ou intermédiaire. Les travaux d'amélioration énergétique peuvent également relever d'un traitement spécifique lorsque les conditions sont réunies.

Pour éviter les erreurs, la situation de travaux doit faire apparaître clairement le taux retenu pour chaque poste concerné. Cette précision est importante lorsque plusieurs types de travaux coexistent sur un même chantier. Une même facture peut parfois comporter plusieurs lignes soumises à des taux différents.

- Travaux neufs : application habituelle du taux normal de TVA.

- Travaux de rénovation : taux intermédiaire ou réduit possible selon la nature des travaux et les conditions d'éligibilité.

- Sous-traitance BTP : autoliquidation possible lorsque les conditions sont remplies.

- Chantier mixte : nécessité de distinguer les postes et les taux ligne par ligne.

Une erreur de TVA peut avoir des conséquences importantes : contestation du client, correction comptable, émission d'un avoir, retard de paiement ou difficulté de financement. Pour les entreprises qui utilisent l'affacturage, la cohérence fiscale de la facture est également un point de contrôle. Le factor finance une créance certaine, exigible et correctement établie.

Comment comptabiliser une facture de situation de travaux ?

La comptabilisation d'une situation de travaux dépend du moment où la facture est émise, du niveau d'avancement du chantier et de la clôture comptable de l'entreprise. Dans une situation classique, la facture d'avancement est comptabilisée comme une facture client.

Lorsque la situation est émise, l'entreprise constate une créance sur son client. Le compte client est débité pour le montant TTC, tandis que le chiffre d'affaires est crédité pour le montant HT. La TVA collectée est comptabilisée séparément si elle est applicable.

À la clôture de l'exercice, un traitement particulier peut être nécessaire. Si des travaux ont été réalisés mais pas encore facturés, l'entreprise peut devoir constater une facture à établir. À l'inverse, si une facture a été émise alors que les travaux ne sont pas encore suffisamment avancés, un produit constaté d'avance peut devoir être enregistré.

Dans le cas d'une situation financée par affacturage, l'entreprise doit également comptabiliser l'opération de cession de créance, l'avance reçue du factor, les frais d'affacturage et le règlement final. Le traitement dépend du contrat signé : affacturage avec recours, sans recours, notifié ou confidentiel.

Conseil : les situations de travaux doivent être rapprochées régulièrement du suivi de chantier et de la comptabilité. Cette cohérence entre avancement réel, facturation et encaissement permet de mieux piloter la trésorerie et d'éviter les écarts en fin d'exercice.

Les erreurs à éviter dans une situation de travaux

Une situation de travaux mal préparée peut rapidement entraîner un retard de paiement. Dans le bâtiment, les montants sont parfois élevés, les validations multiples et les clients attentifs au détail. La moindre incohérence peut provoquer une demande de correction ou bloquer le règlement.

La première erreur consiste à confondre l'avancement cumulé avec le montant à facturer. Si un chantier est réalisé à 60 % et que 30 % ont déjà été facturés, l'entreprise ne doit pas facturer 60 % une seconde fois. Elle doit facturer uniquement la différence entre l'avancement actuel et l'avancement précédent.

La deuxième erreur fréquente consiste à ne pas faire valider l'avancement. Une situation envoyée sans accord du maître d'œuvre ou du client peut être contestée. Cette contestation retardera le paiement et compliquera la mobilisation de la facture auprès d'un factor.

D'autres erreurs doivent également être évitées :

- oublier les situations précédentes dans le calcul du montant à facturer ;

- indiquer un pourcentage d'avancement approximatif, sans lien avec le chantier réel ;

- ne pas reprendre les lignes du devis initial, ce qui rend le contrôle plus difficile ;

- mal appliquer la TVA, notamment en cas de rénovation ou de sous-traitance ;

- oublier la retenue de garantie lorsqu'elle est prévue ;

- ne pas distinguer le montant HT, la TVA et le TTC ;

- émettre une facture définitive trop tôt, avant validation du client ;

- présenter une situation trop vague, insuffisamment exploitable par le client, le comptable ou le factor.

Pour éviter ces difficultés, il est recommandé de travailler avec un modèle stable, de conserver le même découpage que le devis initial et de faire valider la situation avant son émission définitive. Une facture claire est plus vite acceptée, plus vite payée et plus facilement finançable.

Modèle de situation de travaux : les rubriques à prévoir

Un bon modèle de situation de travaux doit permettre de comprendre immédiatement ce qui a été prévu, ce qui a déjà été réalisé, ce qui est facturé aujourd'hui et ce qui restera à facturer après cette situation. Il doit être lisible pour l'entreprise, le client, le maître d'œuvre, le comptable et, le cas échéant, le factor.

Ce modèle peut être établi sur tableur, dans un logiciel de facturation ou dans un outil spécialisé BTP. L'essentiel est de conserver une présentation constante d'une situation à l'autre. Cette continuité facilite le contrôle des cumuls et réduit les risques d'erreur.

Faut-il utiliser un logiciel pour gérer ses situations de travaux ?

Il est possible de préparer une situation de travaux avec un simple tableur. Cette solution peut convenir à une petite entreprise qui gère peu de chantiers, avec des montants limités et des facturations simples. Mais dès que les chantiers se multiplient, le risque d'erreur augmente rapidement.

Un logiciel BTP ou un outil de facturation adapté permet de générer les situations à partir du devis initial. Les lignes du devis sont reprises automatiquement, les pourcentages d'avancement sont mis à jour, les cumuls sont calculés et les montants déjà facturés sont déduits. Cela évite les oublis et les doubles facturations.

Un bon outil doit permettre de gérer :

- les devis et marchés de travaux ;

- les situations successives ;

- les avancements par lot ou par ligne ;

- les acomptes ;

- les retenues de garantie ;

- les différents taux de TVA ;

- l'autoliquidation en sous-traitance ;

- les avoirs et corrections ;

- l'export comptable ;

- la préparation à la facturation électronique.

Pour les entreprises qui utilisent l'affacturage, un outil fiable présente un avantage supplémentaire. Il permet de produire des documents homogènes, complets et faciles à contrôler. Le factor peut ainsi analyser plus rapidement la facture, vérifier le client, contrôler l'existence de la créance et déterminer le montant finançable.

Situation de travaux, sous-traitance et paiement direct

Dans le BTP, un chantier peut faire intervenir plusieurs entreprises : entreprise principale, sous-traitants, cotraitants, maître d'œuvre, maître d'ouvrage et donneur d'ordre. Cette organisation peut avoir un impact direct sur la manière d'établir les situations de travaux et sur les paiements.

Lorsqu'un sous-traitant intervient pour le compte d'une entreprise principale, il peut émettre ses propres situations de travaux à destination de son donneur d'ordre. Ces situations doivent correspondre aux prestations réellement exécutées et au cadre contractuel prévu. Dans certains cas, le sous-traitant peut bénéficier d'un paiement direct par le maître d'ouvrage, notamment lorsque les conditions juridiques sont réunies.

Cette organisation doit être clairement documentée. Il faut identifier qui réalise les travaux, qui émet la facture, qui valide l'avancement et qui paie la créance. Ces éléments sont essentiels pour éviter les litiges, mais aussi pour déterminer si la facture peut être cédée à un factor.

La sous-traitance peut également déclencher des règles spécifiques de TVA, notamment l'autoliquidation. La facture doit alors être établie hors taxe avec la mention appropriée. Une erreur sur ce point peut retarder la validation de la facture et perturber le financement.

Situation de travaux et affacturage : pourquoi la validation du client est déterminante

Une situation de travaux peut être financée par affacturage lorsqu'elle donne naissance à une créance professionnelle claire, certaine et validée. Dans le BTP, cette analyse est plus sensible que pour une facture classique, car la créance dépend directement de l'avancement réel du chantier.

Le factor va généralement examiner plusieurs éléments : l'identité du débiteur, la qualité du donneur d'ordre, le montant de la facture, le stade d'avancement, les conditions de paiement, l'existence d'une retenue de garantie, les éventuelles réserves et le risque de contestation. Une situation validée par le client ou le maître d'œuvre aura donc plus de valeur qu'un simple appel de fonds non confirmé.

La validation peut prendre plusieurs formes : signature de la situation, bon pour accord, visa du maître d'œuvre, échange écrit confirmant l'avancement ou acceptation formelle de la facture. L'essentiel est de pouvoir démontrer que le client reconnaît la réalité des travaux facturés.

Pour l'entreprise, l'intérêt est évident. Une fois la situation validée, elle peut transmettre la facture au factor et obtenir une avance de trésorerie sans attendre l'échéance de paiement. Cette solution permet de financer les achats de matériaux, les salaires, les sous-traitants et les charges courantes du chantier.

Situation de travaux et retenue de garantie

La retenue de garantie est fréquente dans les marchés de travaux. Elle consiste à retenir une partie du montant facturé afin de couvrir d'éventuelles réserves ou malfaçons constatées à la réception du chantier. Lorsqu'elle est prévue, elle doit apparaître clairement dans la situation de travaux.

La situation doit distinguer le montant total des travaux réalisés, la retenue appliquée et le net réellement payable par le client. Cette distinction est importante pour la trésorerie de l'entreprise. Elle évite de considérer comme immédiatement disponible une somme qui ne sera versée qu'après la levée des réserves ou à l'issue du délai prévu.

Dans le cadre de l'affacturage, la retenue de garantie est également un point d'attention. Le factor peut financer le montant net dû, mais il tiendra compte de la partie retenue, car celle-ci ne constitue pas toujours une créance immédiatement exigible. Une présentation transparente permet donc d'éviter les incompréhensions et d'accélérer l'analyse du dossier.

Comment sécuriser une situation de travaux avant de l'envoyer au client ?

Avant d'envoyer une situation de travaux, l'entreprise a intérêt à réaliser un contrôle rapide mais rigoureux. Cette vérification limite les rejets, les demandes de correction et les retards de paiement.

- Comparer la situation avec le devis initial pour vérifier que les lignes, montants et lots correspondent bien au marché signé.

- Contrôler les avancements afin de s'assurer que les pourcentages indiqués reflètent l'état réel du chantier.

- Vérifier les cumuls pour éviter de facturer deux fois une même partie des travaux.

- Déduire les acomptes déjà encaissés lorsqu'ils doivent l'être.

- Appliquer correctement la TVA selon la nature des travaux et le cadre contractuel.

- Faire apparaître la retenue de garantie si elle est prévue au marché.

- Ajouter les conditions de paiement, les pénalités de retard et l'indemnité forfaitaire de recouvrement.

- Prévoir une validation écrite du client, du maître d'œuvre ou du donneur d'ordre.

Cette méthode peut sembler administrative, mais elle protège directement la trésorerie de l'entreprise. Une situation propre, cohérente et validée sera plus vite acceptée. Elle pourra aussi être financée plus facilement si l'entreprise souhaite recourir à l'affacturage.

FAQ : questions et réponses

👉 La situation de travaux est un document intermédiaire de suivi d'avancement établi par l'entrepreneur à une date donnée. Elle recense les ouvrages réalisés, exprimés en pourcentage d'achèvement ou en quantités mesurées, par rapport au marché initial. La facture, quant à elle, est un document comptable et commercial définitif qui matérialise une créance exigible et engage juridiquement les deux parties. La situation constitue donc une étape préalable à la facturation : elle est d'abord vérifiée et approuvée avant d'être transformée en titre de paiement. En résumé, la première relève du suivi technique et contractuel, tandis que la seconde appartient au domaine financier et fiscal.

👉 La lecture commence par l'identification de la période concernée et du numéro du relevé d'avancement, permettant de la replacer dans la chronologie globale du chantier. Chaque ligne correspond à un poste du marché, avec le montant total contractuel, le cumul antérieur déjà valorisé et le pourcentage d'avancement actuel. La colonne "nouveaux travaux" représente la progression réalisée depuis la situation précédente, soit la base de la demande de règlement en cours. Il convient de vérifier la cohérence entre les taux d'achèvement déclarés et les constats effectués sur le terrain lors des visites de chantier. Le solde restant à facturer, calculé par différence entre le montant total du marché et le cumul atteint, permet d'anticiper les prochains appels de fonds.

👉 La validation débute par une visite contradictoire sur site, réunissant l'entreprise intervenante, le maître d'œuvre et éventuellement le maître d'ouvrage. Chaque poste déclaré est confronté aux réalisations constatées physiquement : les quantités mesurées ou les taux d'avancement sont vérifiés pièce par pièce. En cas de désaccord sur certains postes, des réserves sont émises et consignées dans un procès-verbal de réunion de chantier. Une fois les ajustements opérés, le document amendé est signé par les parties habilitées, conférant à la situation un caractère contractuellement accepté. Ce visa ouvre le droit à l'émission de la facture correspondante et déclenche le délai de règlement prévu au contrat.

👉 Le certificat de paiement est un document officiel émis par le maître d'œuvre ou le responsable de marché attestant qu'un justificatif d'avancement des prestations a été contrôlée et reconnue conforme. Il précise le montant net dû à l'entrepreneur après déduction des éventuelles retenues de garantie, pénalités ou avances récupérables. Ce titre autorise formellement le donneur d'ordre à déclencher le règlement de la somme certifiée auprès du service comptable ou financier. Dans les marchés publics, ce document revêt une valeur réglementaire encadrée par le Code de la commande publique. Pour les chantiers privés, il constitue une preuve opposable en cas de litige sur le montant ou le calendrier des paiements.

👉 C'est le document fiscal et comptable émis par l'entreprise de travaux sur la base d'une situation validée par la maîtrise d'œuvre. Elle mentionne obligatoirement les mentions légales requises (numéro SIRET, TVA, références du marché) ainsi que le détail des ouvrages concernés par la période de facturation. Contrairement à une facture ordinaire portant sur une prestation achevée, elle correspond à une tranche de réalisation partielle d'un ouvrage en cours d'exécution. Son montant est calculé par différence entre le cumul validé à ce jour et le cumul déjà facturé lors des situations précédentes. Elle constitue une pièce comptable à part entière, enregistrée en produits ou en charges selon qu'on se place du côté de l'entrepreneur ou du commanditaire.

👉 La facture d'acompte est versée avant le démarrage ou en début d'exécution, sur la base d'un forfait convenu, sans lien direct avec l'état d'avancement réel du chantier. La situation de travaux, en revanche, est établie au cours du chantier et reflète précisément les réalisations mesurées ou constatées à une date précise. L'acompte est souvent fixé à un pourcentage du marché global (20 % ou 30 %) indépendamment de la progression effective. La situation valorise des ouvrages réels et détaillés poste par poste, ce qui lui confère une dimension technique absente de l'appel de fonds initial. Sur le plan comptable, l'acompte génère une avance à régulariser, tandis que la facture de situation constate un produit ou une charge partiellement acquis.

👉 Le document débute par un en-tête identifiant le chantier, le marché de référence, l'entreprise attributaire, la période couverte et le numéro séquentiel. Le corps du tableau récapitule chaque poste du bordereau de prix avec la désignation de l'ouvrage, les quantités prévues au marché et celles réalisées à ce jour. Les colonnes de cumul permettent de distinguer ce qui a déjà été valorisé lors des états précédents de ce qui est nouvellement réclamé. Des colonnes complémentaires peuvent intégrer les travaux supplémentaires, les avenants contractuels et les révisions de prix appliquées. En bas de tableau figurent les totaux HT, la TVA, les retenues applicables et le net à payer correspondant à la période.

👉 La facturation reprend les mentions légales obligatoires : numéro unique, date d'émission, coordonnées complètes des deux parties, numéro de TVA intracommunautaire et conditions de règlement. Elle identifie clairement le chantier concerné, le numéro de marché ou de commande ainsi que la situation de référence sur laquelle elle se base. Le détail des prestations facturées figure sous forme de lignes correspondant aux postes validés lors de la réunion de constatation contradictoire. Les déductions éventuelles (retenue de garantie de 5 %, remboursement d'avance forfaitaire) sont explicitement mentionnées avant le calcul du net exigible. Le montant de TVA applicable et la date limite de règlement complètent ce document réglementaire.

👉 Pour un chantier s'étalant sur une longue période, la facturation périodique évite à l'entrepreneur de supporter seul le financement des approvisionnements, de la main-d'œuvre et des équipements mobilisés. Elle réduit significativement le besoin en fonds de roulement de l'entreprise intervenante en assurant des rentrées régulières proportionnelles à l'avancement. Du côté du donneur d'ordre, les paiements fractionnés correspondent à des dépenses réelles et vérifiables, facilitant le suivi budgétaire et la trésorerie prévisionnelle. Ce mécanisme limite également les tensions financières susceptibles de ralentir ou d'interrompre le chantier faute de ressources disponibles. Enfin, la traçabilité des règlements successifs constitue une documentation précieuse en cas de litige sur le décompte final à la réception de l'ouvrage.

👉 La première étape consiste en une visite contradictoire de chantier permettant de constater physiquement l'avancement des ouvrages par rapport aux déclarations de l'entreprise. Le maître d'œuvre procède ensuite à la vérification arithmétique et technique du tableau de situation, poste par poste, en appliquant les prix du marché. Les éventuels désaccords sont consignés dans un procès-verbal et les montants contestés sont provisoirement mis en attente. Une fois la situation amendée et acceptée, le certificat de paiement est établi et signé par le représentant habilité du maître d'ouvrage. C'est seulement après la réception de ce document validé que la facturation peut être émise par l'entrepreneur et transmise au service financier pour déclenchement du virement.

👉 Chez le maître d'ouvrage, la réception d'une facture de situation génère la comptabilisation d'un acompte sur immobilisation (compte 237 ou 238) si les travaux concernent un actif en cours de construction. La TVA déductible est enregistrée au compte 44566 et la dette fournisseur au compte 404, dans l'attente du règlement effectif. Chez l'entrepreneur, la situation validée est constatée en produits partiels au compte 70 ou en "travaux en cours" selon le degré d'avancement et la méthode comptable retenue. La méthode à l'avancement, conforme aux normes IFRS 15 et aux recommandations de l'ANC, consiste à reconnaître le chiffre d'affaires au fur et à mesure de la progression du chantier. À la clôture de l'exercice, les situations non encore facturées mais techniquement validées font l'objet d'un produit à recevoir pour refléter fidèlement l'activité de la période.

Oui, lorsqu'elle est émise pour demander un paiement, la situation de travaux est une facture d'avancement. Elle doit donc comporter les mentions obligatoires d'une facture et permettre d'identifier clairement les prestations réalisées, le montant dû et les conditions de règlement.

Il est possible de corriger une situation tant qu'elle n'a pas été validée et intégrée comme facture définitive. Une fois la facture émise, la correction peut nécessiter un avoir puis une nouvelle facture. Avec la facturation électronique, cette étape devra être encore mieux anticipée.

L'acompte est souvent demandé avant ou au début du chantier. Il permet de financer le démarrage des travaux. La situation de travaux, elle, correspond à une facturation liée à l'avancement réel du chantier. Elle se fonde sur les prestations déjà exécutées.

Oui, sous conditions. Le factor analysera notamment la qualité du client, la validation de la situation, l'absence de litige, le montant de la créance, le délai de paiement et les éventuelles retenues. Les entreprises du BTP peuvent ainsi transformer une facture d'avancement en trésorerie disponible plus rapidement.

Ce n'est pas toujours obligatoire, mais c'est fortement recommandé. Le devis ou le marché initial permet de vérifier les montants, les lots, les prestations prévues et le calcul de l'avancement. Pour un factor, cette pièce peut faciliter l'analyse de la créance.

La validation dépend de l'organisation du chantier. Elle peut être effectuée par le client, le maître d'ouvrage, le maître d'œuvre, l'entreprise principale ou le donneur d'ordre. L'important est d'obtenir une preuve écrite de l'accord sur l'avancement et le montant facturé.

Si le client conteste l'avancement, le paiement peut être suspendu ou retardé. L'entreprise devra alors justifier les travaux réalisés, corriger la situation si nécessaire ou obtenir une validation partielle. Une contestation peut aussi empêcher ou retarder le financement de la facture par affacturage.

Pas toujours. Le factor peut exclure la retenue de garantie du montant financé, car cette somme n'est pas nécessairement payable immédiatement. Le financement porte généralement sur la partie certaine et exigible de la créance.

La signature n'est pas toujours systématique, mais elle constitue une preuve utile. Une situation signée ou validée par écrit réduit fortement le risque de contestation. Elle renforce aussi la qualité de la créance en cas de financement.

Pour éviter les retards, il faut transmettre une situation claire, détaillée, conforme au devis, correctement calculée et validée avant émission définitive. Il est également important de rappeler les conditions de règlement, de suivre les échéances et de relancer rapidement en cas de retard.