RCS : Registre du commerce et des sociétés, définition et utilité

Le RCS est l'un de ces sigles qu'on croise partout (Kbis, factures, banques, factors…) sans toujours savoir ce qu'il prouve exactement. Pourtant, c'est un réflexe de sécurité juridique : qui est l'entreprise, où est-elle immatriculée, qui la dirige, et quelle est sa situation officielle ?

Dans une relation commerciale, ces infos évitent beaucoup de mauvaises surprises et, côté financement (affacturage notamment), elles conditionnent souvent l'ouverture d'un dossier.

- Définition du RCS

- Qu'est-ce que le RCS ?

- C'est quoi le numéro RCS ?

- Quelle est la différence entre le numéro RCS et le Siren ?

- Où trouver le RCS de ma société ?

- Comment enregistrer une entreprise au Registre du commerce ?

- Quand s'immatriculer au RCS ?

- Quelles sont les informations dans le RCS ?

- Le RCS et l'affacturage

- La gestion du risque crédit

- La radiation du RCS

- Les modifications au RCS

- Les sanctions en cas de non-respect

📌 L'essentiel à retenir

Le RCS (Registre du commerce et des sociétés) centralise les informations légales des entreprises commerciales immatriculées en France. Le numéro RCS reprend le SIREN + la mention RCS + la ville d'immatriculation. On le retrouve sur l'extrait Kbis, qui sert de “carte d'identité” officielle de la société. L'immatriculation est une étape clé pour exercer légalement et rendre l'entreprise consultable publiquement. Le registre contient des données sur la forme juridique, le siège, les dirigeants, le capital, et certaines procédures. En affacturage, le RCS et le Kbis est un prérequis documentaire : le factor vérifie l'existence légale et la cohérence des informations.

Définition du RCS

Le RCS ou Registre du commerce et des sociétés est une base qui centralise les informations légales des établissements commerciaux. Il a été créé en 1919 pour constituer une base de connaissance sur les entreprises françaises. Le répertoire ainsi que les documents originaux sont tenus par l'INPI (Institut National de la Propriété Industrielle).

Il existe différents types de structures qui peuvent être enregistrées au RCS : Les entreprises individuelles, à responsabilité limitée (SARL), les sociétés anonymes (SA), par actions simplifiées (SAS) et en nom collectif (SNC) sont quelques exemples. Chacun de ces types de structures a des exigences et des formalités d'enregistrement différentes.

Qu'est-ce que le RCS ?

L'enregistrement des entreprises au Registre du commerce et des sociétés (RCS) est un élément crucial de la vie des entités commerciales pour exercer leur activité en toute légalité. Le RCS est un registre public qui contient des informations officielles sur les sociétés. Il est géré par les Chambres de Commerce et d'Industrie (CCI) et est accessible à tout le monde.

Le RCS a pour objectif de faciliter la transparence et la confiance dans les relations commerciales en fournissant des informations fiables et actualisées sur les entreprises.

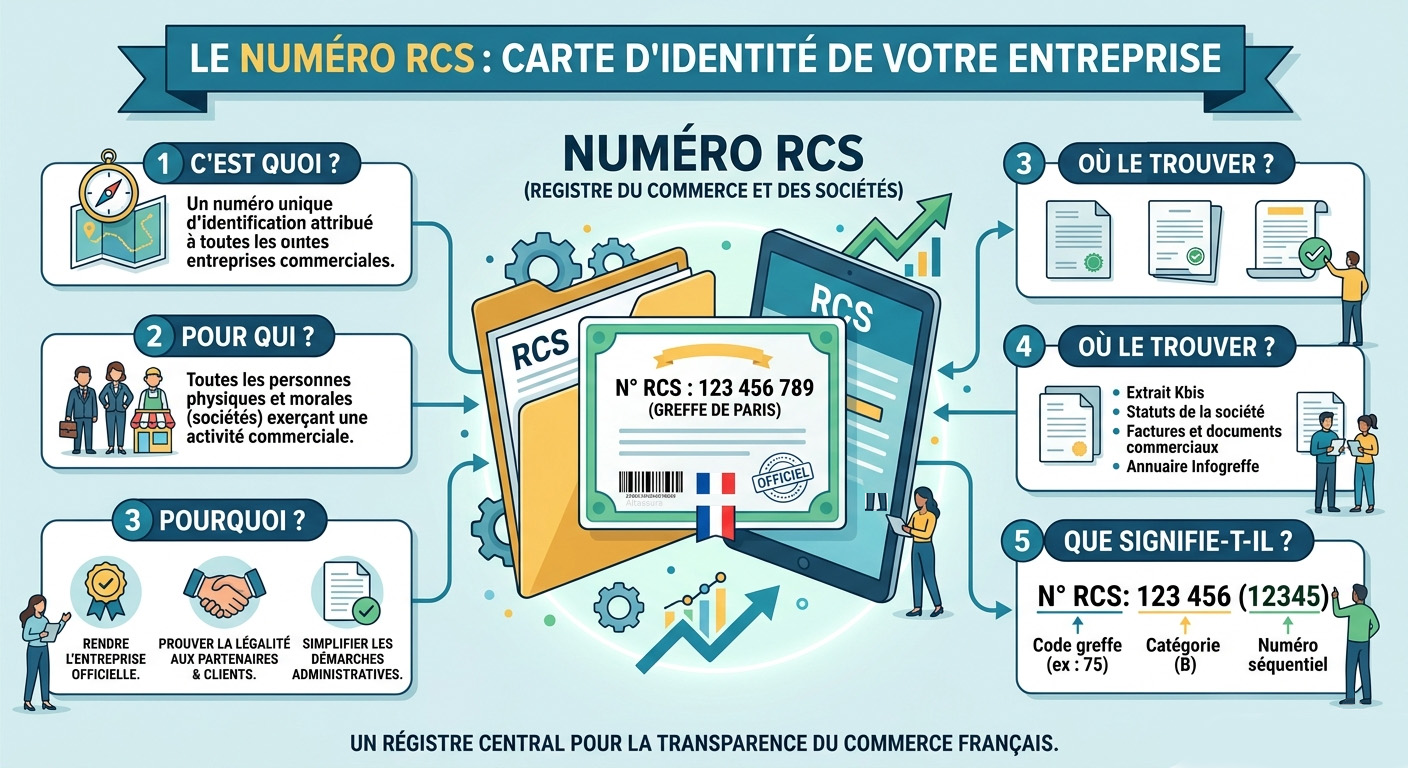

C'est quoi le numéro RCS ?

Le numéro RCS est comporte 3 informations : le N° SIREN, la mention « RCS » et le nom de ville d'immatriculation. C'est pour cette raison que l'on associe souvent le numéro RCS avec le Siren.

Quelle est la différence entre le numéro RCS et le Siren ?

Comme indiqué dans le paragraphe au-dessus, le N° de RCS correspond au numéro de Siren avec en plus l'indication de la ville d'immatriculation. C'est la preuve officielle de l'inscription au registre du commerce et des sociétés. C'est pour cette raison que les factors demandent souvent un extrait Kbis de moins de 3 mois pour constituer un dossier de demande de factoring.

Où trouver le RCS de ma société ?

Le N° RCS d'une entreprise se trouve dans l'extrait Kbis de la société. C'est un numéro unique et invariable. L'extrait du registre du commerce et des sociétés est obtenu auprès du greffe du Tribunal de commerce dont le siège social de la société dépend.

Comment enregistrer une entreprise au Registre du commerce ?

Pour enregistrer une entreprise au RCS, il faut suivre différentes étapes. Tout d'abord, il faut remplir un formulaire d'immatriculation en ligne ou en papier auprès de la CCI compétente. Ce document doit contenir des informations sur l'entité commerciale comme son nom, son adresse, son activité principale, le nom de ses actionnaires, etc. Il est également nécessaire de fournir des documents tels que les statuts de l'entreprise, un extrait Kbis (immatriculation au RCS) et un justificatif de domicile.

Quand s'immatriculer au RCS ?

Une entreprise doit s'immatriculer entre le mois qui précède le début d'activité et les 15 jours qui suivent le démarrage de la société.

Quelles sont les informations contenues dans le RCS ?

Une fois enregistrée, une entreprise est inscrite au RCS et des informations sur elle sont disponibles pour tout le monde. Ces données comprennent le nom de la société, son adresse, son activité principale, le nom de ses actionnaires et de ses dirigeants, le capital social, les bilans et les comptes de résultats, etc. Il est important de noter que ces renseignements doivent être mises à jour régulièrement pour être fiables.

Par exemple, si un dirigeant quitte l'entreprise, cette information doit être mise à jour dans le RCS. L'accès aux informations contenues dans le RCS est public. Cela signifie que n'importe qui peut consulter les données sur une structure inscrite au RCS, en ligne ou en se rendant à la CCI compétente. Cela permet aux entreprises et aux particuliers de vérifier les indications sur une entité commerciale avant de signer un contrat.

Présentation des informations qui sont enregistrées dans le RCS :

Les entreprises sont tenues de mettre à jour les données qui y sont enregistrées, et de signaler tout changement dans un délai de 15 jours. Le non-respect de ces obligations peut entraîner des sanctions administratives. Les informations du RCS sont utilisées pour des fins commerciales, juridiques, financières, fiscales et statistiques.

Le RCS et l'affacturage

Rappelons que l'affacturage est une technique financière qui permet à une entreprise de céder à un tiers (généralement une société de factoring) ses créances commerciales en échange d'un avance de trésorerie. En d'autres termes, la structure cède à une société d'affacturage le droit de percevoir ses factures impayées, en échange d'un paiement immédiat.

Comme nous l'avons vu, le Registre du Commerce et des Sociétés (RCS) est un répertoire public qui recense les renseignements juridiques et financières des entreprises immatriculées en France. Il est géré par les Chambres de Commerce et d'Industrie (CCI) locales. Les sociétés doivent s'inscrire au RCS lorsqu'elles sont créées, et doivent ensuite tenir à jour les informations qui y figurent.

Il existe une relation entre le factoring et le RCS car les établissements qui souhaitent recourir à l'affacturage doivent être inscrites au RCS. En effet, seules les structures enregistrées peuvent céder leurs créances commerciales à une société de factoring. De plus, les factors doivent également être immatriculés au RCS afin d'être en règle vis-à-vis de la réglementation française. Enfin, les entreprises qui ont recours à l'affacturage doivent tenir à jour leur RCS en y mentionnant les cessions de créances qui ont été effectuées.

En résumé, l'affacturage permet à une entité commerciale de céder ses créances commerciales en échange d'une avance de trésorerie, mais cette entreprise doit être immatriculée au RCS. De même, les affactureurs doivent également être immatriculés. Enfin, les établissements commerciaux qui ont recours à l'affacturage doivent tenir à jour leur RCS en y mentionnant les cessions de créances qui ont été effectuées.

La gestion du risque crédit : RCS et affacturage comme outils complémentaires

La gestion du risque crédit occupe une place centrale dans la stratégie financière de toute entreprise. Le risque crédit désigne le danger qu'un débiteur ne règle pas ses dettes à l'échéance convenue, exposant ainsi son fournisseur à une perte financière potentiellement grave.

Face à ce risque, deux instruments se révèlent particulièrement complémentaires : le Registre du Commerce et des Sociétés (RCS), outil d'identification et de transparence juridique, et l'affacturage, mécanisme de financement et de transfert du risque. Ensemble, ils forment un dispositif cohérent permettant d'identifier, d'évaluer et de couvrir le risque d'impayé tout au long de la vie commerciale d'une entreprise.

1. Identification et évaluation des débiteurs via le RCS

Le RCS comme source d'information précontractuelle

Avant d'entrer en relation commerciale avec un nouveau client ou partenaire, toute entreprise prudente procède à une vérification de son existence juridique et de sa solidité apparente. Le RCS constitue la première source d'information objective et opposable aux tiers.

À travers la consultation d'un extrait Kbis, il est possible d'obtenir les informations suivantes :

Ces données permettent d'effectuer un premier niveau de due diligence avant tout engagement contractuel. Une entreprise dont le capital social est très faible, dont le siège social est instable ou dont les dirigeants ont été récemment remplacés peut constituer un signal d'alerte justifiant une vigilance accrue.

La détection des signaux faibles à travers le RCS

Le RCS ne se limite pas à photographier la situation d'une entreprise à un instant donné. Son suivi dans le temps permet de détecter des évolutions préoccupantes susceptibles d'annoncer des difficultés financières :

Ces signaux, accessibles via des services de veille juridique connectés au RCS (Infogreffe, Societe.com, Ellisphere, Altares…), permettent aux entreprises d'anticiper le risque d'impayé et d'adapter leurs conditions de paiement, voire de suspendre les livraisons à crédit.

Les limites du RCS dans l'évaluation du risque

Si le RCS est un outil précieux, il présente néanmoins des limites importantes à ne pas négliger :

C'est pourquoi le RCS doit être complété par d'autres outils d'analyse, notamment les scores de crédit fournis par des agences spécialisées, les bilans déposés au greffe, et surtout, les mécanismes propres à l'affacturage.

2. Le factor et la surveillance des entreprises clientes

Le rôle d'analyste crédit du factor

Le factor ne se contente pas de financer les créances qui lui sont cédées : il joue un rôle actif et continu dans l'évaluation et la surveillance du risque crédit des débiteurs. C'est d'ailleurs l'une des valeurs ajoutées majeures de l'affacturage par rapport à un simple crédit de trésorerie.

Lorsqu'une entreprise (le cédant) souhaite céder ses créances sur un client (le débiteur), le factor commence par agréer ou non ce débiteur, c'est-à-dire évaluer si le risque présenté par ce dernier est acceptable. Cette évaluation repose sur :

L'agrément des débiteurs et la ligne d'encours

Sur la base de cette analyse, le factor attribue à chaque débiteur agréé une ligne d'encours, c'est-à-dire un plafond de créances qu'il accepte de prendre en charge. Ce plafond peut être :

Cette mécanique d'agrément constitue en elle-même un signal fort pour le cédant : si le factor refuse d'agréer un client, cela doit alerter sur la qualité de ce dernier et inciter à reconsidérer les conditions commerciales offertes.

La surveillance continue des débiteurs

La relation entre le factor et le cédant ne se limite pas à un agrément initial. Le factor assure une surveillance dynamique du portefeuille de débiteurs tout au long du contrat. Cette surveillance s'appuie notamment sur :

En cas de détérioration de la situation d'un débiteur, le factor peut réviser à la baisse la ligne d'encours, voire la suspendre, protégeant ainsi à la fois ses propres intérêts et ceux du cédant. Cette réactivité est rendue possible grâce aux interconnexions entre les bases de données publiques (dont le RCS) et les systèmes d'information des sociétés d'affacturage.

La radiation du RCS

1. Qu'est-ce que la radiation du RCS ?

La radiation du RCS correspond à la suppression définitive d'une entreprise du Registre du Commerce et des Sociétés. Elle marque officiellement la fin de l'existence juridique et commerciale de la société. Une entreprise radiée n'apparaît plus dans les recherches publiques du registre et ne peut plus exercer d'activité commerciale légale.

La radiation est une étape incontournable dans le processus de fermeture d'une entreprise. Elle intervient après la dissolution et la liquidation de la société, et produit des effets juridiques importants, notamment vis-à-vis des tiers, des créanciers et de l'administration fiscale.

2. Les causes de radiation

Il existe deux grandes catégories de radiation :

La radiation volontaire

Elle est demandée par le dirigeant lui-même lorsque l'entreprise cesse définitivement son activité. Les principales situations concernées sont :

Dans ces cas, c'est le liquidateur ou le dirigeant qui dépose la demande de radiation auprès du greffe du tribunal de commerce compétent, via le guichet unique de l'INPI.

La radiation judiciaire ou administrative

Elle peut être prononcée sans demande du dirigeant, dans les cas suivants :

3. La procédure de radiation volontaire

La demande de radiation suit un processus formalisé :

Le délai de traitement par le greffe est généralement de quelques jours à deux semaines selon le tribunal compétent.

4. Les effets juridiques de la radiation

La radiation du RCS produit plusieurs conséquences importantes :

5. Radiation et affacturage : quelles conséquences ?

Dans le cadre d'une relation d'affacturage, la radiation d'un débiteur ou du cédant lui-même a des conséquences directes :

Les modifications au RCS

1. Pourquoi déclarer les modifications au RCS ?

Le RCS n'est utile que si les informations qu'il contient sont fiables, exactes et à jour. C'est pourquoi la loi impose aux entreprises immatriculées de déclarer toute modification substantielle affectant leur situation juridique, commerciale ou organique dans un délai de 15 jours à compter de l'événement concerné.

Cette obligation de mise à jour garantit la fiabilité du registre pour tous ses utilisateurs : partenaires commerciaux, banques, factors, administrations fiscales et sociales, et juridictions compétentes.

2. Les principales modifications à déclarer

Modifications relatives à l'entreprise elle-même

Modifications relatives aux dirigeants

Modifications relatives aux associés et au capital

Autres modifications

3. La procédure de déclaration de modification

Depuis la réforme du guichet unique en janvier 2023, toutes les formalités de modification au RCS s'effectuent exclusivement en ligne via le portail de l'INPI. Cette dématérialisation a remplacé les anciens formulaires papier M2 et M3 déposés auprès des CFE.

La procédure se déroule en plusieurs étapes :

4. Les délais et les coûts

5. Conséquences d'un défaut de mise à jour

Le non-respect de l'obligation de mise à jour du RCS expose l'entreprise à plusieurs risques :

6. Modifications au RCS et affacturage

Dans le cadre d'un contrat d'affacturage, les modifications du RCS ont une importance pratique directe :

Les sanctions en cas de non-respect des obligations liées au RCS

1. Pourquoi des sanctions ?

L'efficacité du RCS comme outil de transparence et de sécurité juridique repose entièrement sur l'exactitude et l'exhaustivité des informations qu'il contient. Pour garantir cette fiabilité, le législateur a prévu un ensemble de sanctions applicables aux entreprises et dirigeants qui ne respectent pas leurs obligations d'immatriculation, de mise à jour ou de radiation.

Ces sanctions sont de nature diverse : administrative, civile et pénale, et peuvent toucher aussi bien la personne morale que le dirigeant à titre personnel.

2. Les sanctions administratives

L'injonction de faire

Le président du tribunal de commerce peut, à la demande du greffe ou de tout intéressé, adresser une injonction de faire au dirigeant défaillant. Cette injonction lui ordonne de régulariser sa situation dans un délai fixé, sous peine d'astreinte journalière.

L'astreinte est une somme d'argent que le dirigeant doit payer pour chaque jour de retard après l'expiration du délai fixé. Elle peut rapidement devenir significative si la régularisation tarde.

La radiation d'office

Lorsqu'une entreprise ne répond plus aux sollicitations du greffe et semble avoir cessé toute activité sans procéder à sa radiation volontaire, le greffe peut procéder à une radiation d'office. Cette mesure est précédée d'une mise en demeure restée sans réponse.

La radiation d'office ne dispense pas l'entreprise de ses obligations fiscales et sociales antérieures, et peut compliquer les démarches ultérieures de ses dirigeants.

3. Les sanctions civiles

L'inopposabilité aux tiers

Toute modification substantielle non déclarée au RCS dans les délais légaux est inopposable aux tiers qui en ignoraient l'existence. Concrètement, si une entreprise change de dirigeant sans le déclarer au RCS et que l'ancien dirigeant signe un contrat engageant la société, ce contrat pourra être considéré comme valable vis-à-vis du tiers de bonne foi.

Cette règle vise à protéger les partenaires commerciaux qui se fient aux informations publiées, mais elle peut se retourner contre l'entreprise elle-même en créant des engagements non souhaités.

La responsabilité civile du dirigeant

Un dirigeant qui, par négligence ou mauvaise foi, omet de mettre à jour le RCS et cause ainsi un préjudice à un tiers peut voir sa responsabilité civile personnelle engagée. La victime peut alors réclamer des dommages et intérêts en justice pour réparer le préjudice subi.

Cette responsabilité est particulièrement susceptible d'être engagée dans les cas suivants :

4. Les sanctions pénales

Les infractions pénales liées au RCS

Le Code de commerce prévoit des sanctions pénales pour les manquements les plus graves aux obligations d'immatriculation et de déclaration. Parmi les infractions les plus courantes :

Les sanctions en cas de procédure collective

Dans le cadre d'une procédure de redressement ou de liquidation judiciaire, les manquements aux obligations RCS peuvent aggraver la situation du dirigeant :

Tableau récapitulatif des sanctions

| Type de manquement | Nature de la sanction | Autorité compétente |

|---|---|---|

| Défaut d'immatriculation | Amende jusqu'à 7 500 € | Tribunal correctionnel |

| Retard de mise à jour | Injonction + astreinte journalière | Président du tribunal de commerce |

| Fausse déclaration | 3 ans d'emprisonnement + 45 000 € | Tribunal correctionnel |

| Absence de radiation | Radiation d'office | Greffe du tribunal de commerce |

| Préjudice causé à un tiers | Dommages et intérêts | Tribunal civil ou commercial |

| Faute de gestion en procédure collective | Interdiction de gérer jusqu'à 15 ans | Tribunal de commerce |

Sanctions et affacturage : un lien indirect mais réel

Dans le contexte de l'affacturage, les sanctions liées au RCS ont une résonance particulière :