Lettrage comptable : rapprocher factures et paiements pour piloter sa trésorerie

Le lettrage comptable, c'est le genre de détail qui change tout : sans lui, vous pouvez croire qu'un client n'a pas payé alors que le règlement est là ou, pire, laisser filer un impayé parce que le compte a l'air juste.

Dans ce guide, vous allez comprendre simplement comment rapprocher factures et paiements, repérer les écritures non soldées, et fiabiliser votre trésorerie y compris dans un contrat d'affacturage, où le lettrage devient un réflexe de contrôle.

- Définition

- Qu'est-ce que le lettrage des comptes en comptabilité ?

- À quoi il sert en comptabilité ?

- Quels sont les avantages ?

- Les étapes

- Qui fait le lettrage comptable dans une entreprise ?

- Quand le faire ?

- Pourquoi utiliser une solution de rapprochement automatique des comptes ?

- Lettrage et affacturage

- Le lettrage chez les factors

- Quelle est la différence entre le lettrage et le pointage des comptes ?

- FAQ : tout savoir

📌 L'essentiel à retenir

Le lettrage comptable consiste à rapprocher une facture (client ou fournisseur) et son règlement via un code commun. Il sert à distinguer immédiatement les factures payées, partiellement payées et non réglées. C'est un outil clé pour piloter les encours, organiser les relances et éviter les oublis ou doublons de paiement. Il sécurise la clôture comptable, améliore la fiabilité des comptes et facilite les audits. Le lettrage peut être manuel ou automatique via un logiciel, avec un vrai gain de temps sur les volumes. En affacturage, il permet au factor de suivre les factures financées, les paiements reçus et les anomalies.

Définition

Le lettrage comptable consiste à effectuer le rapprochement entre les montants des factures des comptes clients ou fournisseurs et le règlement. Il n'est pas obligatoire, mais fortement conseillé. Cette opération a pour but de vérifier l'état du versement des facturations en leur attribuant une notation pour indiquer que la créance a été lettrée.

Il permet d'identifier les factures des acheteurs qui n'ont pas encore été réglées. Ce traitement est le prérequis pour organiser le règlement des fournisseurs pour éviter des pénalités ou les relances clients pour prévenir les retards de paiement ou les impayés.

Le Lettrage est une facette du processus de comptabilité, il initie le rapprochement des transactions des comptes généraux. En général, il est réalisé automatiquement,lors de la création des encaissements, mais aussi des décaissements liés aux factures. Ce recoupement des comptes tiers est souvent pratiqué par les factors dans le cadre de la mise en place d'un contrat d'affacturage.

Le rapprochement va permettre de :

Et identifier :

Cette action est essentielle pour toute structure qui souhaite obtenir une trésorerie exacte.

L'objectif du lettrage : cette opération comptable propose une vue d'ensemble qui va permettre d'isoler instantanément les clients qui n'ont pas honoré leur facture comme les approvisionneurs que l'entreprise doit encore payer.

Cette action offre une organisation des relances des acheteurs et de contrôle du paiement des fournisseurs.

En comptabilité, la structuration du compte client intègre les encours qui ont été facturés, mais non encore payés, dans la continuité d'une prestation de service ou livraison de produits par une société, envers ses consommateurs.

Une petite entreprise qui fonctionne selon la comptabilité d'exercice établit une correspondance entre les revenus et les dépenses dans la période où ils sont réellement engagés, quel que soit le moment où l'argent change de propriétaire.

Cette méthode de lettrage comptable permet d'améliorer l'exactitude du résultat net déclaré d'une entreprise. Des écritures sont effectuées pour accumuler des dépenses dans la période en cours qui n'ont pas encore été payées ou les reporter à la phase suivante si elles ont été réglées tôt. Les charges à payer comprennent tous les achats pour autre chose que des actifs qui n'ont pas été payés à la fin de la période. Ils doivent être rapprochés pour s'assurer que les entrées sont correctes et complètes.

Qu'est-ce que le lettrage des comptes en comptabilité ?

Le lettrage comptable est une opération qui consiste à affecter à au moins deux écritures comptables un code unique, le plus souvent une lettre de l'alphabet ou une combinaison de lettres.

Cela permet de faire le lien entre une facture et son règlement via ce code unique, en garantissant que les sommes au crédit correspondent à celles au débit. Il permet de distinguer les factures réglées, qui sont lettrées avec les règlements correspondants, des facturations non payées.

À quoi il sert en comptabilité ?

Le lettrage présente plusieurs fonctions essentielles :

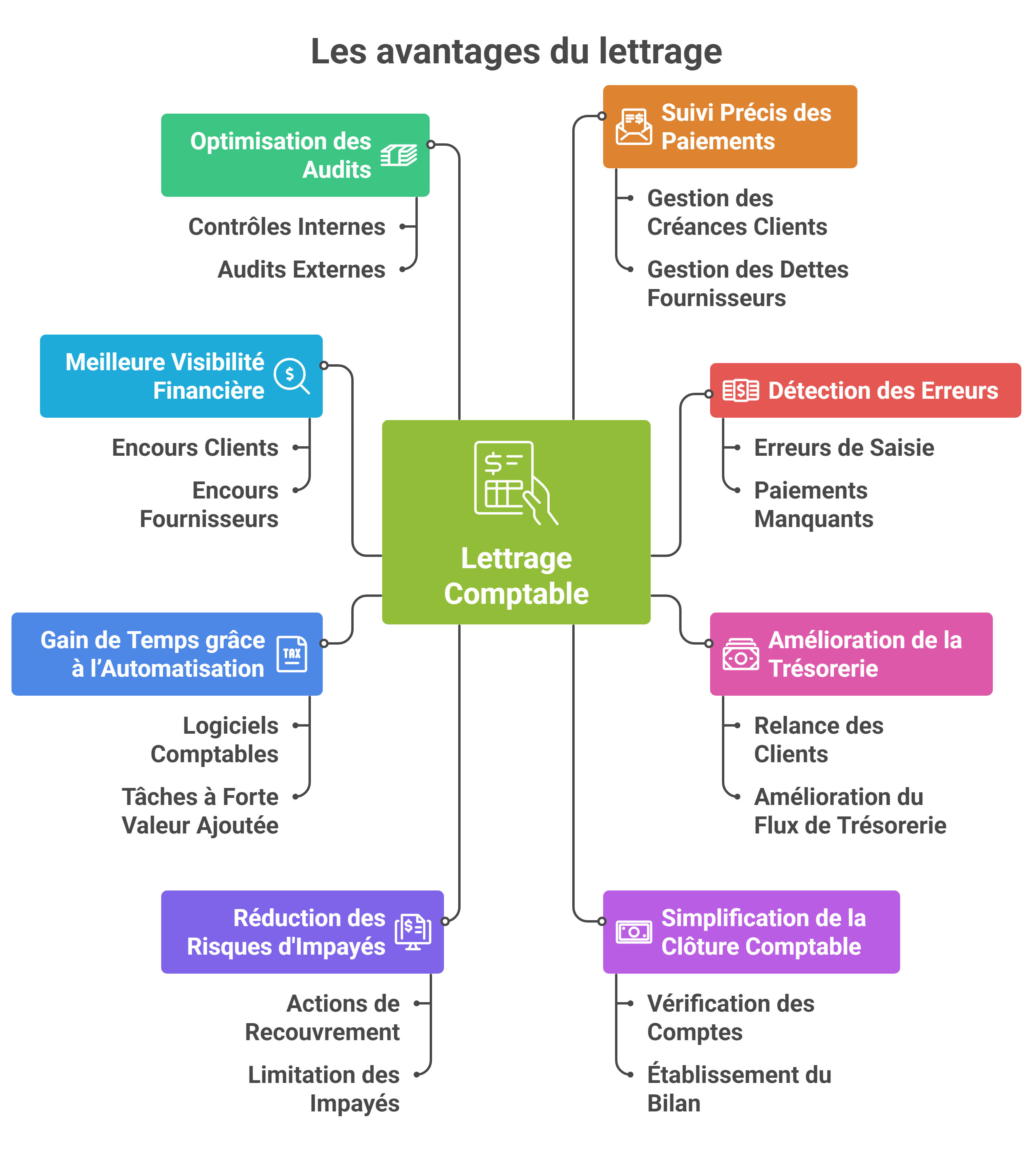

Quels sont les avantages ?

Les avantages du lettrage comptable sont multiples et jouent un rôle clé dans la gestion financière d'une entreprise. Voici les principaux :

- Suivi précis des paiements : il permet de faire correspondre les facturations émises avec leurs règlements, distinguant ainsi clairement les factures payées de celles en attente de règlement. Cela facilite la gestion des créances clients et des dettes fournisseurs.

- Détection des erreurs : en rapprochant les écritures de factures et de versements, le lettrage aide à identifier rapidement les erreurs de saisie, les paiements manquants, ou les écarts de montants. Cela contribue à réduire les risques de comptabilisation incorrecte.

- Amélioration de la trésorerie : en ayant une vision claire des factures non réglées, l'entreprise peut relancer plus rapidement les clients en retard de paiement, améliorant ainsi son flux de trésorerie.

- Simplification de la clôture comptable : le lettrage, en mettant en lien les écritures de manière régulière, facilite la clôture des comptes en fin d'exercice, réduisant la charge de travail liée à la vérification des comptes et l'établissement du bilan.

- Réduction des risques d'impayés : il aide à suivre de près les créances en attente de paiement. En cas de retard, l'entreprise peut immédiatement lancer des actions de recouvrement pour limiter les impayés.

- Gain de temps grâce à l'automatisation : avec des logiciels de comptabilité, le lettrage automatique accélère le processus, réduisant le temps passé à faire des correspondances manuelles, ce qui permet aux comptables de se concentrer sur des tâches à plus forte valeur ajoutée.

- Meilleure visibilité financière : il offre une image fidèle de la situation économique de l'entreprise en clarifiant les encours clients et fournisseurs, ce qui facilite la gestion de la trésorerie et la prise de décision.

- Optimisation des audits : lors des contrôles internes ou des audits externes, un lettrage bien effectué permet de justifier facilement les mouvements financiers et de prouver que les factures ont été réglées ou sont encore en attente de paiement.

Les étapes

1. Comparez les éléments du solde de compte aux créances

En premier lieu, la partie la plus importante du rapprochement du solde des charges à payer est de s'assurer que les montants enregistrés sont corrects et complets. Imprimez la liste des comptes pour les achats à régler et identifiez ceux à payer qui composent le solde.

Dans la plupart des cas, vous recevrez la facture correspondante le mois suivant. Faites correspondre l'écriture comptable à la créance, en vous assurant que le montant est correct et que les décaissements ont été réellement engagés avant la date de l'association.

Si la créance comprend des dépenses de plusieurs mois, recalculer le montant qui appartient aux périodes précédant la date de rapprochement. Ajustez les écritures de journal pour corriger les erreurs de cumul.

2. Recherchez toutes les factures reçues dans le mois suivant

En second lieu, recherchez toutes les créances reçues dans le mois suivant. Pour trouver les charges à payer qui auraient pu être manquées à la fin de la période, examinez toutes les facturations reçues au cours de la phase suivante et déterminez quand les dépenses ont été engagées.

Par exemple, si la fin de la période que vous rapprochez est décembre et que vous recherchez dans toutes les factures de janvier et en trouvez une pour les fournitures de bureau expédiées en fin d'année, ce montant doit être comptabilisé à la fin de décembre. Ajoutez toutes les charges à régler supplémentaires au solde actuel.

3. Comparez l'année actuelle à l'année précédente

Dernière étape du lettrage, il y a certaines dépenses que vous pourriez ne pas être facturées en temps opportun et que vous auriez pu manquer. Comparez les charges à payer de la période actuelle à l'année précédente pour évaluer s'il y a des éléments accumulés que vous avez peut-être manqués.

Par exemple, un fournisseur de papeterie peut vous apporter des fournitures mensuelles, mais vous facturer uniquement tous les trimestres. Si vous avez accumulé un montant pour ce type de fourniture l'année dernière, vous pouvez déterminer si vous avez reçu de la papeterie pour lequel vous n'avez pas encore été prélevé.

Astuces : Appeler les vendeurs ! Si vous n'avez pas été facturé pour les dépenses engagées au cours de la période d'accumulation et que vous ne pouvez pas les estimer de manière fiable, appelez le fournisseur pour obtenir un montant de facturation précis. Assurez-vous que celui-ci inclut tous les taxes de vente et divers frais et charges dans le nombre. Dans la mesure du possible, demandez au vendeur de vous envoyer par courriel une copie du devis afin que vous puissiez la conserver avec la documentation de vos états financiers.

4. Les factures non lettrées

Il est possible de sortir uniquement les factures non-lettrés pour un fournisseur ou un client. Pour les créances non lettrées, il est nécessaire de déterminer si le délai de paiement accordé est dépassé. Dans ce cas, il faut activer les procédures de recouvrement.

Coté fournisseurs, il faut éviter de dépasser la date d'échéance. Dans le cas du dépassement, il est nécessaire de régler le vendeur très rapidement.

Bon à savoir : De nombreux logiciel aident à la réconciliation automatique des comptes. Ils aident les entreprises à automatiser leur processus de rapprochement des dépenses et des revenus ou en d'autres termes, à faire correspondre les transactions de paiement entrantes sur les relevés de compte bancaire aux bons clients et aux bonnes factures.

Qui fait le lettrage comptable dans une entreprise ?

Dans une société, il est généralement effectué par les services comptables ou financiers. C'est une opération qui consiste à faire correspondre les montants débités et crédités sur différents comptes pour assurer leur concordance et faciliter le rapprochement des opérations.

Le lettrage comptable est une tâche importante pour assurer la fiabilité des états financiers et la traçabilité des transactions. Il est donc généralement effectué par des professionnels de la comptabilité ayant une connaissance approfondie des principes comptables et des procédures internes de l'entreprise.

Quand le faire ?

La fréquence est clé pour un lettrage efficace. Il est recommandé de procéder :

Une régularité dans cette pratique permet d'assurer des comptes à jour, limitant les risques de mauvaises surprises financières.

Le lettrage comptable est généralement effectué à la fin de chaque période, telle qu'un mois, un trimestre ou une année. Il s'agit d'une étape importante du processus de clôture comptable.

Voici les différentes périodes de clôture clés :

Il convient de noter que le lettrage peut également être effectué de manière régulière tout au long de l'année, en particulier dans les entreprises ayant un volume de transactions important. Cela permet de maintenir les comptes à jour et de faciliter la gestion financière de l'entreprise.

Pourquoi utiliser une solution de rapprochement automatique des comptes ?

En règle générale, la gestion des paiements entrants est un process très manuel, qui est coûteux et nécessite beaucoup de temps et d'efforts. La gestion manuelle entraîne des retards dans le processus de recoupement, ce qui signifie à son tour qu'il reste beaucoup d'argent inutilisé dans les organisations.

C'est simple: une comptabilisation plus rapide rend les liquidités disponibles plus rapidement pour une utilisation efficace. Le fait de disposer d'une somme importante non allouée rend également difficille l'identification des créances ouvertes en souffrance et celles qui ont déjà été réglées par le client, mais non encore affectées.

Grâce à un rapprochement plus efficace, une entreprise peut éviter d'envoyer des lettres de rappel inutiles et des relances. Donc, dans l'ensemble, un logiciel, peut apporter des avantages considérables aux organisations avec cette nouvelle solution.

Lettrage et affacturage

Dans le cadre d'un contrat d'affacturage, le factor suit les comptes clients de l'entreprise en utilisant le lettrage pour rapprocher le règlement des créances avec les factures financées.

Cette opération est généralement effectuée en interne par les équipes des sociétés d'affacturage. Il permet de déterminer les encours échus des affacturés et de contrôler d'éventuelles anomalies ou fraudes dans la remise des créances.

Le lettrage chez les factors

Le lettrage comptable est un processus essentiel pour suivre les comptes clients d'une entreprise chez le factor, qui est une société d'affacturage. Son objectif est d'assurer la concordance entre les factures clients remises à l'affactureur et à l'affacturé.

Il consiste à faire correspondre chaque paiement d'un débiteur à une facture émise par le fournisseur et financée par le factor. Cela permet d'imputer correctement les règlements aux factures correspondantes.

Les facturations prises en comptes sont celles qui ont été cédées par les entreprises et financées par la société d'affacturage. Lorsque les paiements arrivent à échéance après 30, 45 ou 60 jours, selon les dates, le factor doit contrôler, vérifier et affecter ces versements aux factures financées.

Dans les sociétés d'affacturage, le lettrage est généralement effectué de manière automatique à l'aide de logiciels de gestion. Les règlements qui arrivent sur le compte bancaire du factor, que ce soit par chèque ou par virement, sont mécaniquement attribués à une facture gérée. Environ 90% des paiements sont affectés automatiquement, tandis que les 10% restants nécessitent une affectation manuelle de la part des gestionnaires. Celles-ci peuvent être nécessaires en raison de situations telles que le versement en plusieurs fois pour une seule facture, un montant de règlement qui diffère légèrement de celui de la créance, ou encore des virements partiels.

Cette étape du lettrage est effectuée rigoureusement par les factors afin de prévenir toutes tentatives de fraude. Par ailleurs, ils effectuent de nombreux contrôles supplémentaires de manière automatique et manuel avant d'avancer l'argent de chaque créance.

Quelle est la différence entre le lettrage et le pointage des comptes ?

Le lettrage des comptes et le pointage en comptabilité sont deux processus distincts, chacun avec des objectifs spécifiques. Il consiste à faire correspondre des écritures comptables, en particulier celles relatives aux clients et aux fournisseurs, pour s'assurer que chaque débit correspond à un crédit. En pratique, cela permet d'associer une facture à son règlement, de manière à distinguer les facturations payées de celles qui ne le sont pas encore. Le lettrage est un outil essentiel pour garantir l'exactitude des comptes et suivre les paiements en temps réel.

En revanche, le pointage est une méthode plus simple qui vise uniquement à marquer des écritures comme vérifiées ou traitées, sans nécessairement établir une correspondance exacte entre les débits et les crédits. Il s'agit essentiellement d'un processus de contrôle pour signaler que certaines écritures ont été prises en compte ou validées, sans qu'il y ait une exigence de correspondance entre les montants.

Ainsi, la principale différence entre les deux réside dans le fait que le lettrage cherche à équilibrer les comptes en rapprochant des montants précis, tandis que le pointage est davantage un processus de vérification, sans nécessité d'aligner les montants. Il est donc plus rigoureux et souvent utilisé pour les comptes clients et fournisseurs, alors que le pointage peut être utilisé pour une simple vérification des écritures, comme lors du rapprochement bancaire.

FAQ : tout savoir

👉 Le lettrage comptable est une opération qui consiste à associer des écritures comptables liées, généralement une facture et son règlement, en leur attribuant un code commun (souvent une lettre ou une combinaison de lettres). Cette pratique permet de vérifier que les montants au débit et au crédit se correspondent, assurant ainsi la cohérence des comptes.

👉 Le lettrage permet de :

👉 Il s'applique principalement aux comptes de tiers, notamment :

👉 Non, le lettrage n'est pas une obligation légale. Cependant, il est fortement recommandé car il contribue à la fiabilité des informations comptables et facilite la gestion financière de l'entreprise.

👉 Il existe deux principales méthodes :

👉 Le lettrage concerne l'association des écritures comptables internes (factures et règlements), tandis que le rapprochement bancaire vise à concilier les écritures comptables avec les relevés de banque, assurant que les transactions enregistrées en comptabilité correspondent aux mouvements d'argent.

👉 Il offre plusieurs avantages :

👉 Un lettrage réussi présente un solde à zéro entre les écritures liées. Toute différence doit être justifiée ou corrigée.

👉 En cas d'erreur, il est nécessaire de délettrer les écritures concernées, c'est-à-dire de supprimer le code attribué, puis de procéder à un nouveau lettrage correct. La procédure exacte peut varier en fonction du logiciel comptable utilisé.