Affacturage classique : financez vos factures

UNE SOLUTION COMPLÈTE

Financez vos factures en toute sécurité avec une garantie contre les impayés et la gestion de votre poste clients.

Une solution toute intégrée : financement, assurance crédit et gestion du poste clients

C'est une solution de financement des factures sous 8 ou 24 heures avec une garantie en cas d'impayé. Elle comprend trois services :

Quelles sont les entreprises éligibles ?

Toutes les sociétés qui ont besoin de trésorerie pour financer leurs activités et qui souhaitent se protéger contre le risque des impayés : les entreprises en création, les TPE, les PME et les grands comptes.

L'affacturage peut être également utilisé pour les associations, les auto-entrepreneurs, les professions libérales et indépendantes sous certaines conditions.

Les entreprises utilisent cette technique de financement pour répondre à une situation ou besoin particulier :

Le contrat d'affacturage classique s'adresse aux entreprises qui accordent des délais de paiement à leurs clients professionnels (B2B) et qui souhaitent renforcer leur trésorerie ou sécuriser leur développement commercial.

Dans certains cas, l'affacturage classique peut aussi être envisagé pour des collectifs, des fédérations, des alliances, des regroupements, des coopératives, des indépendants, des clubs, sous réserve de respecter les critères d'éligibilité du factor.

Découvrez nos offres d'affacturage adaptées aux types d'entreprise (Start-up, TPE, PME, ETI, Grand Compte).

Pourquoi utiliser l'affacturage ?

Il existe de nombreuses raisons d'utiliser le factoring. En effet, même si vous avez anticipé l'impact des délais de crédit auprès de vos clients par la constitution d'une trésorerie suffisante, d'autres facteurs peuvent vous contraindre à souscrire à un contrat d'affacturage.

Le factoring répond aussi aux besoins des entreprises tout au long de leur existence :

Comment fonctionne cette solution de financement ?

Pratiquement comment fonctionne l'affacturage :

- Commande du client : votre acheteur professionnel vous passe commande de biens ou de services.

- Livraison de la commande (bien ou service) : vous livrez la prestation ou effectuez la prestation

- Facturation du débiteur : édition de la facture selon les conditions convenues.

- Transmission de la facture au factor : vous cédez votre créance au factor via la plateforme d'affacturage.

- Étude sur la société débitrice : le factor analyse la solvabilité de votre client et fixe une limite de crédit.

- Financement : l'affactureur vous verse jusqu'à 95 % du montant TTC de la facture, généralement sous 24 à 48 heures.

- Relances et recouvrement : la société d'affacturage suit les échéances, relance votre client et gère le recouvrement si nécessaire.

- Règlement du solde : à l'échéance, une fois le paiement reçu, le factor vous reverse le solde, après déduction de ses frais.

Selon les contrats, la tarification peut être liée à une ligne globale de financement ou au volume de factures et de débiteurs cédés chaque mois.

Il existe deux principaux types de forfaits : soit par ligne de financement accordée ou soit par nombre de clients et factures cédés par mois.

Pour chacun de vos acquéreurs, vous devez effectuer une demande d'agrément auprès de votre factor afin que les créances liées à ce débiteur puissent être traitées. En fonction de la qualité de celui-ci, l'affactureur fixe un plafond maximum d'encours accordé. Vous pouvez céder vos créances au factor dans la limite du seuil autorisé. Vous obtenez alors le financement de ces factures dans les 48 heures.

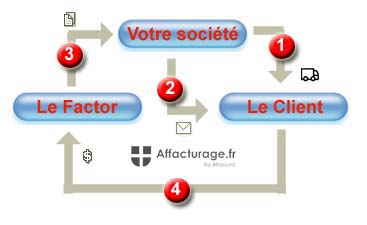

Schéma de fonctionnement du factoring classique

Les schémas d'un contrat d'affacturage reposent sur une relation entre le vendeur (le fournisseur), l'acheteur (le client) et le factor (l'affactureur). :

- livraison du produit

- facturation

- virement sous 24h

- paiement à échéance

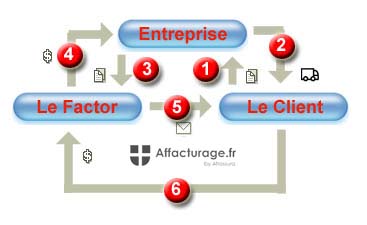

Schéma détaillé du fonctionnement

- Commande

- Livraison et facturation

- Transfert de la créance

- Financement de vos factures sous 24h

- Recouvrement

- Paiement

Les 3 services de l'affacturage

1. Le financement de vos factures sous 24h avec l'affacturage

Votre entreprise obtient de l'argent liquide immédiatement grâce à l'encaissement sans délai de ses créances. Vos factures sont rachetées par le Factor, sous réserve de la solvabilité de vos clients. La société de Factoring exécute le règlement de celles-ci, sans le montant des frais.

Le premier bénéfice est le financement accéléré de votre poste clients. Au lieu d'attendre 30, 60 ou 90 jours le règlement de vos factures, vous transformez vos créances en cash quasi immédiat.

La société d'affacturage rachète vos factures éligibles et vous avance la trésorerie, ce qui vous permet de :

2. L'assurance impayée : une garantie jusqu'à 100% de vos paiements

Avec un contrat d'affacturage en mode full-factoring, votre entreprise bénéficie d'une protection contre les impayés. Vos créances sont couvertes jusqu'à 100% avec une garantie immédiate et sans franchise (dans la limite d'un accord préalable).

Attention, le factor assume seulement le risque de solvabilité du client mais pas celui de non-paiement. C'est pour cette raison qu'il est conseillé, pour mieux couvrir le risque de factures impayées, de souscrire une police d'assurance crédit adossé au contrat de factoring.

Ainsi, vous pouvez coupler un contrat de protection des impayés avec votre contrat financier, c'est l'affacturage avec délégation d'assurance-crédit. Ce dispositif permet de profiter d'un financement plus important auprès des Factors et d'obtenir de meilleures garanties sur vos acheteurs. Tous les affactureurs peuvent vous proposer une solution pour financer votre poste clients avec une délégation de contrat d'assurance-crédit. Il est donc souvent plus intéressant dans certains cas de confier l'assurance de vos créances à une compagnie spécialisée.

Par ailleurs, en supplément de la prise en charge des impayés, l'assureur-crédit vous offre un service de renseignement sur la solvabilité de vos prospects ou de vos consommateurs, vous évitant ainsi d'établir ou de continuer des relations commerciales risquées.

Dans sa version « full factoring », l'affacturage classique intègre une couverture du risque d'insolvabilité de vos clients. Le factor prend en charge les pertes sur créances dans la limite des plafonds accordés. Cette garantie permet de :

La couverture peut être proposée directement par le factor ou s'appuyer sur un contrat d'assurance-crédit dédié, avec délégation au profit du factor.

3. La gestion complète de votre poste clients

Le factor prend en charge l'ensemble de la gestion du poste clients par des équipes spécialisées : tenue des comptes, identification et affectation des paiements, relance des factures, recouvrement des créances (procédure amiable, précontentieux ou contentieux), gestion des règlements…).

Il est également possible d'obtenir une délégation du poste clients. Dans ce cas, l'affacturé conserve la gestion. Ce transfert peut-être partielle ou totale. Dans ce dernier cas, le factor ne s'occupe que du recouvrement.

Les 5 services d'expertises des factors dans la gestion du poste clients :

Tous ses services peuvent être souscrits isolément ou conjointement dans un contrat d'affacturage.

Les bénéfices de l'externalisation de la gestion du poste clients :

Le coût de cette solution de financement

Dans le coût d'une solution d'affacturage, on retrouve les frais qui rémunèrent la gestion des comptes acheteurs et le financement des créances.

Le coût de gestion du poste clients

Il comprend tous les frais de gestion des factures, de suivi des comptes, des relances en cas de retard de paiement, et enfin de la garantie contre les impayés.

Le coût de financement

Il permet de rémunérer l'avance de trésorerie. Ce coût correspond à un pourcentage d'intérêt appliqué au montant financé pendant la période de l'avance des fonds. Cette somme est calculé sur l'Euribor à 3 mois plus un taux variant entre 0.3% et 3% en fonction des montants financés.

Suivant les contrats d'affacturage, ce taux appliqué sur l'avance de trésorerie est, soit :

- précompté : calculé au moment du financement en fonction du délai moyen d'encaissement des créances,

- post-compté : calculé à partir des frais réels en fonction de la durée de l'avance de trésorerie constatée.

Pays éligbles à l'affacturage

“Nous intervenons en France et partout en Europe dans plus de 28 Pays”.

Il est possible d'obtenir un contrat d'affacturage dans les états membres de l'Europe (UE). Les compagnies peuvent intervenir dans les 28 pays présents dans l'Union Européenne. Par ailleurs, les affactureurs sont souvent membres du Factors Chain International, une association internationale regroupant plus de 250 sociétés de factoring, leur permettant d'offrir des solutions d'affacturation dans de nombreux pays dans le monde.

Avec presque 500 millions d'habitants, le PIB de l'Europe représente plus de 15 000 milliards d'euros. Les pays de l'UE représentent la deuxième plus grande part des importations et exportations mondiales.

Affacturage en Europe : Allemagne, Autriche, Belgique, Bulgarie, Chypre, Danemark, Espagne, Estonie, Finlande, Gibraltar, Hongrie, Îles Féroé, Irlande, Islande, Italie, Lettonie, Lituanie, Liechtenstein, Luxembourg, Malte, Norvège, Hollande, Pologne, Portugal, Roumanie, Royaume-Uni (Angleterre, Écosse, Pays de Galle), Saint Marin, Slovaquie, Slovénie, Suède, Suisse, République Tchèque, Vatican.

Financement de commandes avec l'affacturage

“Approvisionnez-vous sans trésorerie !”

Depuis quelques années, les factors commencent à proposer en complément du contrat d'affacturage le financement de commandes pour les entreprises qui ont besoin de trésorerie pour effectuer des achats de fournitures ou de matériels avant de réaliser leurs prestations.

On retrouve ce type de besoin dans les secteurs du BTP, le bâtiment, la construction et les travaux publics, la rénovation, dans les télécoms avec l'installation de la fibre optique, la réalisation de nouvelles infrastructures, toutes sortes de travaux ou chantiers nécessitant l'acquisition de matériaux, de machines, d'outillage ou d'équipements pour réaliser la prestation.

Ce dispositif permet de recevoir de la liquidité avant même le début des travaux ou des prestations. Le montant financé sera adossé à la somme moyenne des créances commerciales du contrat d'affacturage existant. L'objectif étant d'accompagner l'entreprise dans son développement lorsque les investissements sont importants pour de nouvelles commandes.

La mise en route est assez simple. Une fois le contrat de factoring en place, le factor avance les sommes nécessaires pour le financement sur présentation de la commande ou du contrat passé par le client.

Les points forts et faibles de l'affacturage classique

L'affacturage classique est une excellente solution de financement d'entreprise pour obtenir de l'argent afin de couvrir facilement vos dépenses quotidiennes. Il vous permet d'offrir des conditions de paiement flexibles à l'ensemble de vos clients. Il présente beaucoup d'avantages et peu d'inconvénients. C'est pourquoi il est de plus en plus utilisé par les TPE et PME.

- Coût d'affacturage généralement compétitif par rapport à d'autres financements court terme lorsqu'il est bien calibré..

- Financement jusqu'à 95 % du montant des factures, souvent sous 24 à 48 heures.

- Garantie contre l'insolvabilité clients : sécurisation du chiffre d'affaires grâce à la couverture du risque d'insolvabilité clients.

- Délégation possible de l'assurance crédit : intégration directe de votre contrat de police au dispositif d'affacturage, permettant au factor d'utiliser vos garanties pour couvrir les risques tout en simplifiant la gestion des limites et des sinistres.

- Externalisation de la gestion du poste clients et gain de temps pour vos équipes internes : service de gestion administrative de votre poste clients (suivi, lettrage, encaissement, imputation des règlements, tenue des comptes, relance, recouvrement).

- Amélioration des ratios financiers et du profil de trésorerie de l'entreprise : réduction du besoin en fonds de roulement, amélioration de la liquidité immédiate et renforcement des indicateurs clés tels que le DSO, la capacité d'autofinancement et la visibilité sur les flux de liquidités.

- Obligation de remettre l'ensemble de vos factures.

- Minimum de Chiffre d'Affaires > 100 K€.

- Le factor devient l'interlocuteur de vos acheteurs.

- Votre société doit rembourser le financement en cas de retard important ou de non-paiement de votre client.

- Vous ne connaissez le coût total réel de l'affacturage qu'en fin de contrat.

Pourquoi se faire accompagner pour choisir son affacturage classique ?

Chaque contrat d'affacturage classique est construit sur mesure en fonction de votre activité, de vos clients et de vos besoins de trésorerie. L'analyse des offres nécessite de maîtriser les mécanismes de commission, les plafonds de garantie, les exclusions, ainsi que les engagements réciproques entre votre entreprise et le factor.

Un accompagnement spécialisé vous permet de :

En résumé, l'affacturage classique est une solution particulièrement adaptée aux entreprises qui veulent stabiliser leur trésorerie, sécuriser leurs encaissements et professionnaliser la gestion du poste clients, sans immobiliser leurs lignes bancaires traditionnelles.

Témoignages clients

Découvrez les témoignages de nos clients sur leur expérience avec la solution d'affacturage classique. Leurs retours sont importants.

Bernard D.Directeur administratif et financier

«Le contrat de factoring a vraiment sauvé mon entreprise. Le factor a pu financer nos factures, ce qui nous a permis de verser les salaires à temps et de continuer à accepter de nouveaux clients malgré la hausse des carburants et la difficulté de recruter dans ce secteur.»

Alice V.Gérante

«Notre société d'affacturage a fait du traitement des factures et de la réception de nos fonds un processus simple avec de nombreux services à valeur ajoutée. Leur mode de financement simple a eu un impact positif sur notre activité et a accéléré le cycle de trésorerie de mon entreprise.»

Bénédicte M.Directrice financière d'un fabricant industriel

«J'étais sceptique en raison de certaines histoires que j'avais entendues de la part de certains DAF. Dès que j'ai parlé à mon affactureur, mes inquiétudes ont été dissipées. Ils étaient bien informés sur mon domaine d'activités, honnêtes et je n'ai pas pu croire à quel point c'était facile. Je recommande !»

Notre offre d'affacturage classique

«Nous vous proposons de vous assister dans la mise en place d'un contrat de factoring classique avec des coûts les plus faibles du marché. Notre cabinet travaille en collaboration avec les principaux Factors sur le territoire national et international.»